公司宣布破產銀行貸款怎么辦(破產貸款辦宣布銀行公司破產了)

今天我們聊一個有意思的話題,銀行如果倒閉了,你欠銀行的信用卡、貸款還要還嗎?你存在銀行的錢怎么辦?

2017年,浦發銀行成都分行因為違規給1493家空殼公司發放貸款775億,被罰款4.62億元,一時間成為大新聞,既明認識的浦發成都員工都擔心自己工作不保。

當時因為這個事,浦發成都分行連AE白都不敢進件了。

銀行大額壞賬、被巨額罰款已經不是什么新聞了,除了浦發,廣發銀行被罰款7.22億、興業銀行被罰2.32億,雖未傷筋動骨,但既明猜想銀行也肉疼。

甚至有人擔心,銀行萬一破產了怎么辦?

其實銀行破產倒閉早已不是什么新鮮事了,一次是1998年亞洲金融危機期間,海南發展銀行因為不良資產比例大、資本金不足,信譽差等原因發生了擠兌現象,在耗盡了準備金和國家34億元的救助金之后仍未能擺脫困局,最終宣布破產。

另一次是河北省肅寧縣尚村農信社正式進入破產司法程序,成為全國首家被批準破產的農村信用社。

目前我國就發生過以上兩起銀行破產案例,在國外其實也有。

當年美國次貸危機時,很多大銀行都倒閉了,雷曼帝國瞬間倒塌,200多年的花旗銀行差點掛掉,幸好被政府拉回來了。

2015年5月1日起,我國《存款保險條例》正式開始施行。《條例》明確規定,銀行也是可以破產的。

好比前陣子P2P爆雷潮,很多借了網貸的人就以為P2P平臺雷了就不需要還貸款了,甚至還出現了專門弄倒P2P平臺,以求不用還貸款的一些人。其實根本不是的,債權仍然在。

銀行也一樣,持卡人欠的信用卡賬單、銀行貸款就是銀行的債權,萬一銀行破產了,總會有另一個銀行或金融機構收購,那么破產銀行的債權一并被該機構收購了。

以前你欠破產銀行的錢,現在換了個債主,改欠另一個銀行了。

所以,欠錢不可能不還,銀行破產之后,你還是得按原來節奏還錢。

如果銀行倒閉了,我們欠銀行的錢都要還,那銀行欠我們的錢呢?

我們存在銀行的錢怎么辦?

既明先說結論:

單家銀行50萬以內的存款,是可以全額獲得賠償的。

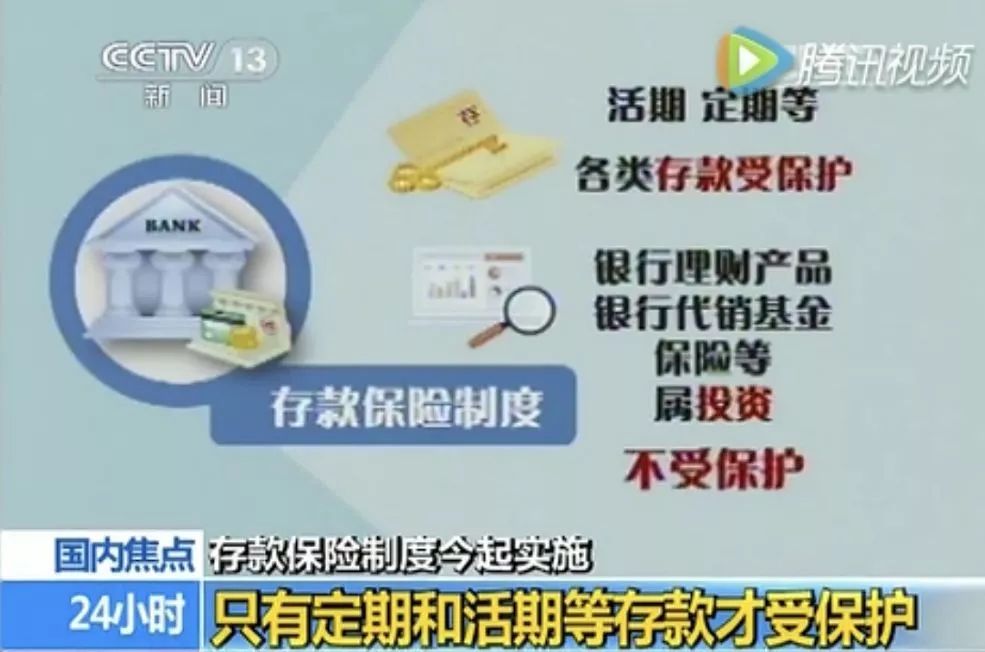

2015年5月1日起施行《存款保險條例》規定,所有吸收存款的銀行業金融機構(比如商業銀行、農村銀行)都必須遵循此條例,這是國家通過立法的形式,設立專門的存款保險基金,明確當個別金融機構經營出現問題時,依照規定對存款人進行及時償付,保障存款人權益。

存款保險實行限額償付,最高償付限額為人民幣50萬元。同一存款人在同一家投保機構所有被保險存款賬戶的存款本金和利息合并計算的資金數額在最高償付限額以內的,實行全額償付。

一,存款保險制度是為銀行破產準備的

以前咱們國家銀行是不會破產的,就是破產,也有國家兜底,以后,沒這個福利了,一旦某個銀行破產,你的存款能不能取得回來,可就另說了。

二,最高賠付50萬

《條例》明確規定,一旦銀行破產,最高償付限額為人民幣50萬元。

三,銀行理財產品不受保護

這就是說,如果銀行破產,你在這家銀行的理財產品,不管多少,都不會有全額賠付的,甚至本金都有可能拿不回來。

依此類推,你買的基金托管在這家銀行,你的證券保證金托管在這家銀行,甚至你買的余額寶在這家銀行協議存款,都不能算是存款,不適于存款保險制度。能收回多少,全看該銀行清算結果了。

四,保險公司會替你看著點銀行

意思就是說一旦銀行破產倒閉,條例規定最高限賠付的50萬,其實就是保險公司賠付的而不是銀行。

順便再提醒一下,只有存款才賠,銀行理財不再保本保收益,更不會賠償。

此前,央行聯合銀監會、證監會、保監會、外匯局等部門,發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,按照資管產品的類型統一規制,明確凈值化管理,打破剛性兌付。對打破剛兌有了明確要求,明晰了剛兌的認定和處罰。

這個指導意見對于普通老百姓最直接的影響就是花錢買的銀行理財產品,銀行不再保本保收益,連保本基金也不再保本,你的錢可能虧得血本無歸,而且銀行可以不負任何責任。

下次去銀行搬磚,要是哪個理財經理再給你推薦銀行理財產品還敢說保本報喜的,就可以投訴他了。

聲明:本平臺為公益性公眾號。部分內容來自互聯網收集整理,不代表本微信號觀點,版權歸原作者或網站所有,如有侵權,請聯系我,我們會立即刪除相關信息。如轉載原創信息,請注明微信名稱及微信號:內蒙古農村金融:nmncjr