重慶螞蟻小微小額貸款有限公司(重慶螞蟻小微小額貸客服電話)

隨著互聯網經濟的發展,人們對小額貸款的依賴度可以說是越來越高,以前更多的是向銀行或者身邊的親戚朋友進行借款,現在只需拿起手機,就可以在各大小額貸款平臺進行資金周轉,因此小額貸款機構近些年蓬勃興起!

從2017年起央行每年都在發布小額貸款余額以及全國小額貸款的公司數據,令人驚訝的是重慶連續6年成為小額貸款余額的霸主!

?

重慶連續6年穩居第一

?

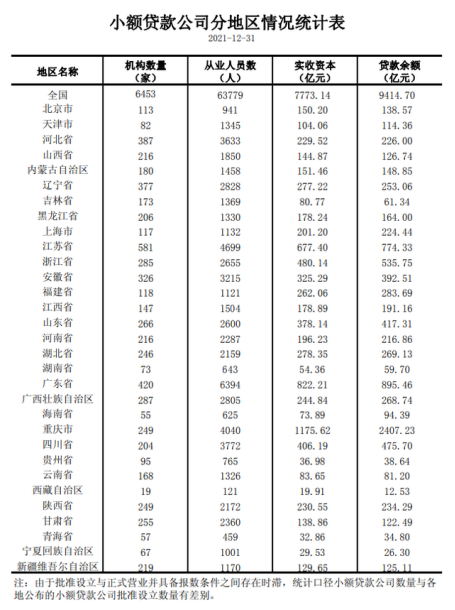

從央行發布的數據來看,截止于2021年12月31號,重慶的小額貸款機構數只有249家,在全國范圍內,有廣東、江蘇等地區對比這個數據并不算高,但是其貸款余額卻高達2407.23億元,占比全國小額貸款余額的25%。

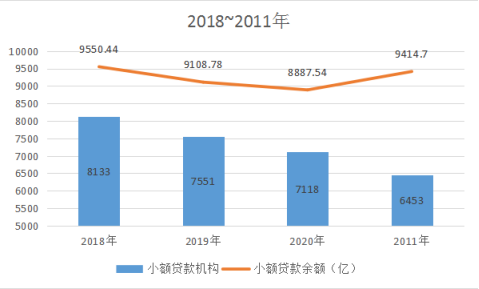

根據人民銀行此前公布的小額貸款公司統計數據顯示,截至2018-2021年末,全國小額貸款公司分別為8133家、7551家、7118家;6453家 ;貸款余額分別為9550.44億元、9108.78億元、8887.54億元、9414.70億元。

從上面數據和報表不難發現,從2018國家重磅整頓貸款行業以來,全國的小額貸款機構每一年都在遞減,但是貸款余額經過19年和20年的下降,21年得到了反彈。

?

2021年小額貸款余額為何會反彈貸款機構為何會持續下降?

?

從經濟行業來看,與持續幾年的疫情有關系,也與相關政策有關聯。根據銀保監會頒布的《暫行辦法》要求:經營網絡小額貸款業務的小貸公司注冊資本不低于10億元,且為一次性實繳貨幣資本;經營跨省網絡小額貸款業務的小貸公司注冊資本不低于50億元,且為一次性實繳貨幣資本。

從地方金融政策來看,重慶近年來當地金融監管部門從放寬股東條件、微調融資業務監管規定、增加資金運用限制規定、明確中間業務范圍、規范網貸業務平臺合作、明確注銷經營資格的情形等6個方面,營造了相對寬松的監管環境,使其成為吸引省外公司的重要據點。

據不完全統計,螞蟻金服、百度、蘇寧、小米、美團等知名互聯網或金融科技公司均已在重慶設立了小貸公司。而今年以來,還有美的、永輝超市、萬達、京東和拉卡拉等5家公司在重慶新設小貸公司。

從2021年央行發布的統計得出,分地區來看,小額貸款公司數量最多的省份是江蘇省,共581家;從業人員數最多的省份是廣東省,共6394人;全年增加550億元,即同比增加9.93%。其中,黑龍江省的小額貸款公司的貸款余額增加最多,同比增加67.71%,其次是重慶和海南,同比分別增加35.84%、32.01%;貴州、湖南、新疆的貸款余額減少最多,分別減少42.04%、40.24%、30.14%。

小貸公司大都由各省級人民政府審批,由于人力數量、專業水平等限制,管好小貸公司心有余而力不足,存在重批輕管現象,致使小貸公司內控及其經營行為等方面監管跟不上,有些地方甚至存在盲區,使不少小貸偏離經營正軌,隱藏較大經營風險隱患。而近些年,暴力催收、非法集資、高利貸等情況在小貸公司中不斷的發生,因此小貸公司在民眾心中信任度被大打折扣,在放貸等方面也受到較大限制,使其經營發展面臨不小社會壓力,并受到制約。

優勝劣汰,適者生存,這就是市場運行的規律。既不必為小額貸款公司的困境感到吃驚,因為這就是他的命運,也不必為小額貸款公司的衰落感到惋惜,因為這是它必然的結局。

?

監管規范,支持本地服務發展

?

2021年,金融管理部門先后分別約談了螞蟻、騰訊等13家開展金融業務的互聯網平臺,整改要求中就包括推動小貸和消費金融公司合規展業。其中還提到,所有金融業務必須持牌經營,疊加螞蟻集團整改“花唄”、“借唄”過程中將小貸業務全部轉移至螞蟻消費金融公司,業內預測,未來小貸業務的開展模式或將逐漸轉變,行業格局面臨重塑。

面對行業內的監管,很多小貸公司欲“將小貸公司轉為城鎮銀行”以此來獲得小貸公司的轉型以及發展,聽起來是為可行之計,但實施起來卻是難上加難。

現在隨著政策的不斷規范和監管,國家需要解決部分地方小貸公司存在非法吸收存款、集資詐騙、暴力催收等問題,加強監管是必然。

在這種監管的情況下,小貸公司的經營確實存在一定的困難,但是作為一個帶動地方經濟的發展,也希望小貸公司能夠回歸初心,服務于本地化,可以更好地支持小微企業和本地經濟的發展。

小額貸款公司只有真正下到田間地頭,去挖掘細分市場,以產業鏈帶動實體經濟。真正支持小微企業及三農的小額貸款公司才會成為主流。

小貸人只有保持職業操守,不斷探索新的方式方法,才能會在未來的競爭中取得不錯的成績。服務三農、將資金引入欠發達地區,是監管推動小貸公司試點的政策本心。

END