地量地價(地價地量圖形特征)

行情解讀

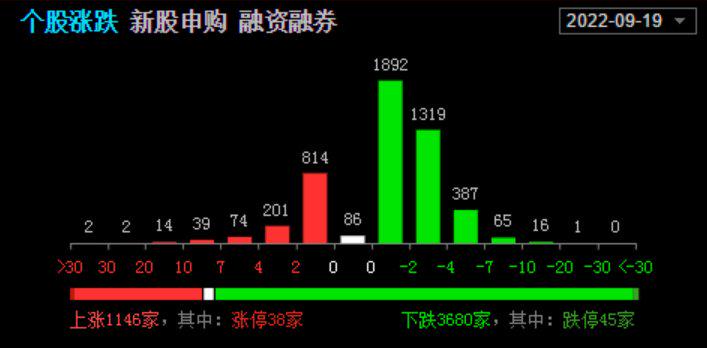

和上周四和上周五相比,昨天市場跌勢明顯趨緩,但從個股漲跌比和漲停家數來看,人氣依然低迷。而昨天市場最值得注意的一個點,是兩市成交額合計創了自去年4月15日以來的新低。

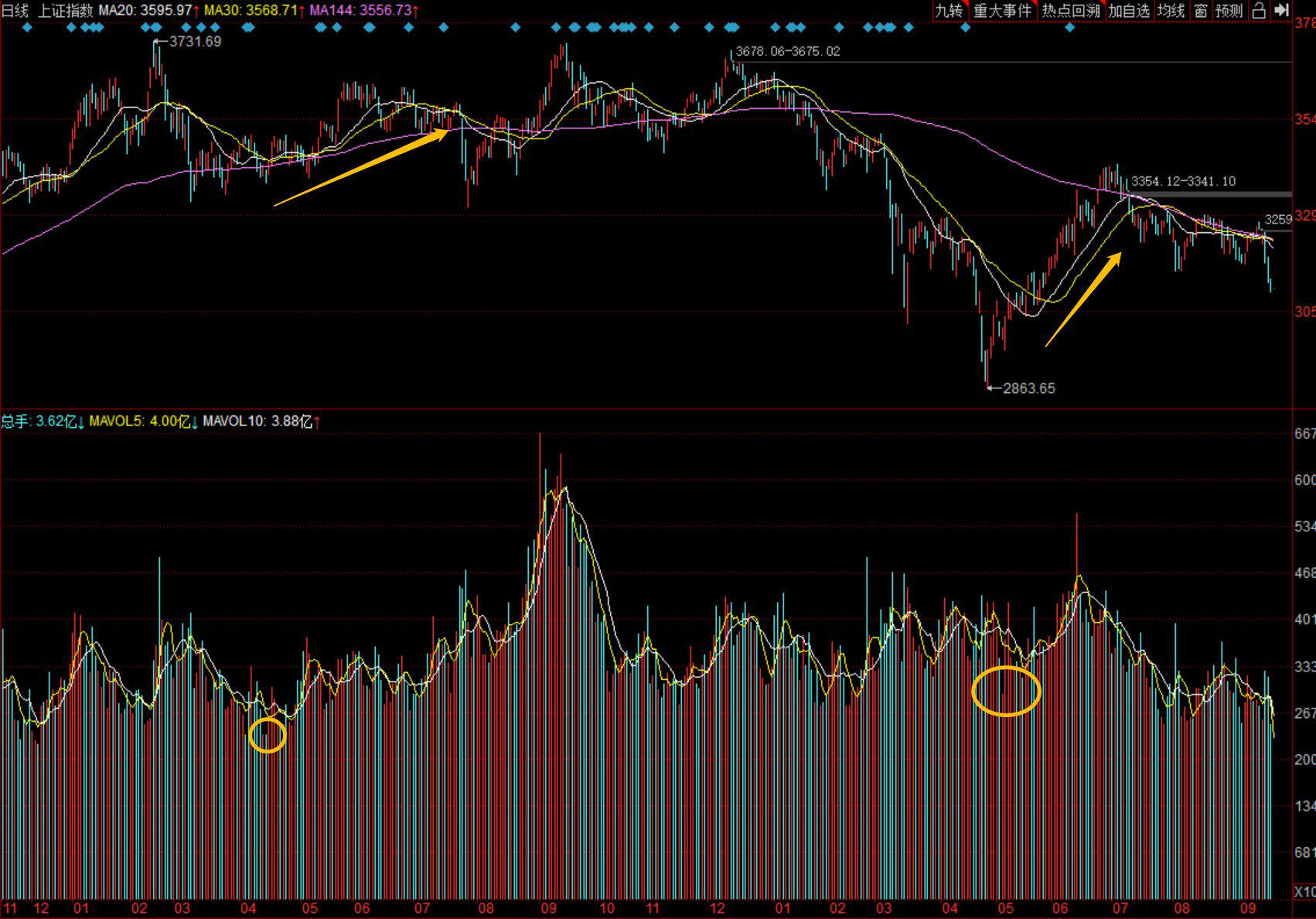

一般來說,出現很長時間以來的地量往往是市場進入底部區域的重要標志之一,其背后的解釋是市場普遍存在惜售心理,殺跌動能暫時衰竭。如果在這個時候,市場信心稍微恢復一點,上升的阻力會比較小,所以也往往被看作是市場進入底部區域的重要標志之一。這方面在這兩年比較典型的例子,一個就是前面提到的去年4月15日,之后大盤一個半月時間漲了約200點;一個則是昨天打破的上一次地量的今年5月9日,之后大盤在近兩個月時間里漲了約400點。

此外,在地量和地價的關系上,還需注意兩點,一是地量和地價在時點上在很多時候并不會完全對應,但一般相差不會太遠。比如,前面提到的去年4月15日和今年5月9日這兩個地量時點,當時并不是市場階段性最低點,而且還是出現在行情右側,但確實離最低點不遠。二是地量之后可能還有地量,事實上回顧2005年以來,歷史上各大指數底部第一波上漲結束后到第二波上漲開始前的調整過程中,成交量萎縮的情況,根據此前海通證券研報的統計,單日最低成交量平均萎縮幅度是第一波上漲過程中最大成交量的61.5%,五日平滑最低成交量平均萎縮幅度則是51.7%。結合4月底到7月初的前一波上漲中單日兩市最高成交額合計為1.32萬億,五日平滑兩市最高成交額合計為1.22萬億來看,目前只是接近這個平均水平,后續成交量或許還有萎縮空間。

因此,判斷是否進入底部區域,除了看是否出現地量外,還需要借助更多的參考因素。對此,銳叔在昨天的早評中《年內第二大機會正在臨近!一個預期事件可留意!》,也在宏觀背景、市場估值水平方面和4月下旬的大底進行了比較,得出的結論是當前市場的宏觀背景比4月下旬時要強、估值水平則已經很接近了,因此后續調整空間已經較為有限。今天,再在技術方面做些補充。

第一波行情是從4月下旬的2863到7月初的3424,按照其0.618黃金分割回撤幅度進行測算,目標位約為3076。事實上,同樣回顧2005年以來,歷史上各大指數底部第一波上漲結束后到第二波上漲開始前的指數回吐幅度,滬指、滬深300、萬得全A、創業板指分別是0.69、0.61、0.58、0.64,與0.618的黃金分割位都比較接近。所以這個位置可以作為我們的參考目標位。而目前的位置離該位也是比較近了,也就是說從這個角度也強化了前面銳叔對后續調整空間有限的判斷。

最后,銳叔還是想提醒大家一下,調整空間有限,并不意味著后面不會調整了,更不意味著馬上會轉為上升行情,在操作上的指導意義主要是對于重倉者來說,現在就沒必要再去割肉或殺跌了。由于節前效應,加上上周四和上周五兩根大陰線對市場信心造成一定的殺傷,修復回來還需要一個過程,所以銳叔仍然認為國慶小長假前市場仍將大概率維持一個偏弱的格局,機會更多是在節后,想進場抄底的話還需稍安勿躁。

板塊掘金

昨天大消費成為市場的主角,通達信板塊指數漲幅前十的行業中,有一半都屬于大消費。

驅動上,從近日國家統計局公布的經濟數據來看,1-8月社會商品零售總額同比增長0.5%,增速翻正;當月社會商品零售總額總額同比增長5.4%,增速較7月提升2.7個百分點。消費數據的超預期回暖,增加了市場對消費修復的信心。此外,國慶小長假臨近,部分資金開始博弈假期消費。而在盤后消息面上,文化和旅游部會同外交部、公安部、海關總署和移民局等部門近日研究起草了《邊境旅游管理辦法(修訂征求意見稿)》。其中提到,落實國務院關于取消“邊境旅游項目審批”和“放寬邊境旅游管制”的要求,鼓勵邊境地區打造具有特色的邊境旅游目的地,明確邊境旅游團隊可以靈活選擇出入境口岸,并刪除了邊境旅游審批、就近辦理出入境證件等前置條件。新修訂的邊境旅游管理辦法,意味著后期出入境游限制有可能將隨疫情防控穩定有序放寬,利好旅游等出行消費。不過,在當前各地疫情防控政策并未放松的背景下,銳叔認為出行消費的修復力度會比較有限,行情更多屬于反彈性質,追漲需謹慎。相對來說,銳叔在消費類品種中更看好農業。

在糧食方面,此前印度財政部發布公告稱,自9日起,將對除蒸谷米和印度香米外的大米征收20%出口稅,并禁止碎米出口。隨后,據《日經新聞》報道,泰國農業與合作部部長查棱猜將于10月初訪問越南,與越南農業部長黎明歡就提高大米出口價格舉行會談。據稱,越南和泰國可能將大米出口價格提高約20%。產量連續三月下調,供給缺口擴大。9月USDA農產品供需報告下調了2022/23年度全球大米產量、進口量、出口量和期末庫存,主要原因為:(1)印度:受干旱天氣影響,印度大米減產;(2)中國:受極端高溫干旱天氣影響,長江中下游地區的中一稻和晚稻產量或面臨減產。總體來看,國內外旱情加劇全球糧食緊張格局,小麥、稻谷的價格仍存在上漲動能。考慮持續時間以及幅度預期,水稻潛力最大。

在養殖業方面,中國養豬網最新監測數據顯示,9月19日外三元豬肉價格為24.02元/公斤,已超過今年7月上旬的價格高點23.92元/公斤。有分析師認為,進入9月份之后,監測的頭均理論盈利就已突破1000元/頭。雖然根據發改委消息,預計9月份國家和地方合計投放豬肉儲備將達20萬噸左右,創單月投放數量歷史最高水平,投放價格低于市場價。但從目前看放儲對豬價影響有限,節日消費需求及四季度需求趨勢仍偏旺,供需兩側均對豬價形成有力支撐。

這兩天市場還有一個現象值得注意,那就是近期調整較多的新能源賽道初步出現企穩跡象,包括在上周五的大跌中,幾個新能源賽道相對更為抗跌,而昨天新能源車、光伏板塊中的漲停股數量也名列前茅,反映其有重新活躍的苗頭。8月下旬以來新能源賽道的調整,并不是其基本面出現了不好的變化,事實上從中報來看,新能源車板塊凈利同比增長121.85%、光伏板塊凈利同比增長109.19%、儲能板塊凈利同比增長35.51%但單二季度同比增長109.88%,反映行業仍處于超高景氣狀態,只有風電受到了海風搶裝結束、疫情、機型改換、行業季節性等因素影響,業績表現不甚理想,上半年凈利同比增速只有8%。前期大幅調整的主要因素,銳叔在當時的早評中也曾提到過,是中報業績高增預期兌現后,部分提前介入并獲利豐厚的資金趁機獲利了結,但這種獲利了結的行為并不是他們不看好新能源的未來,因此只是暫時的,一旦股價重新回調到相對便宜的位置,他們很可能又會重新介入。

另外,導致最近新能源賽道調整的因素還有歐美國家近期的舉動,引發市場對全球新能源產業鏈脫鉤的擔憂。對此,銳叔也在上周五的早評中進行了分析,結論至少是這兩年實質性影響不大。根據復盤歷史上的主要高景氣賽道,階段性調整幅度在20%左右,結合本輪幾個新能源賽道板塊指數到目前為止的調整幅度,調整應該已進入了尾聲階段。而拉長時間來看,一方面,在當前經濟弱復蘇的背景下,傳統經濟增長相對乏力,相對凸顯了新能源等高景氣賽道的優勢;另一方面,一些新能源賽道即將進入旺季,如新能源車有金九銀十的銷售旺季和年底車商基于銷售沖量往往加大又會力度,光伏則有年底11、12月是搶裝高峰。在旺季的預期下,參照去年新能源賽道的漲跌節奏,同樣是9月初中報預期兌現后開始調整,但10月份又重新企穩回升并再次回到了前期高點。綜合來看,待調整充分后,新能源賽道仍是我們應該優先考慮的配置方向。

免責申明:市場有風險,投資需謹慎。本資訊中的內容和意見僅供參考,并不構成對所涉及證券買賣做出保證。投資者不應將本資訊作為投資決策的唯一參考因素,亦不應以本資訊取代自己的判斷。在任何情況下,國金證券不對任何人因使用本平臺中的任何內容所引致的任何損失負任何責任。