車位貸(車位貸款計算器)

搖中紅盤本來是件值得高興的事,可最近剛搖中申花紅盤的李先生卻犯了難。

原因是,想貸款買房就得再買一個46萬元的車位,否則只能全款買。

他搖中的樓盤是杭曜置地中心,位于拱墅區申花,是最近很熱門的樓市板塊。這個樓盤房價約4.6萬/方,一套房子總價超過500萬元。但在此基礎上,要捆綁搭售46萬元/個的車位,李先生認為這是強買強賣。

不買車位就不給辦按揭

征信很好的業主也被挑刺

“托關系到銀行行長都沒用”

前兩天這批房源選房結束,李先生也選到了自己心儀的房源。然而意外的是,問題就出在了要辦理銀行貸款的時候。

“不買車位的話,要么就全款買房,因為銀行不給辦貸款。想貸款的話,就一定要去買車位。”

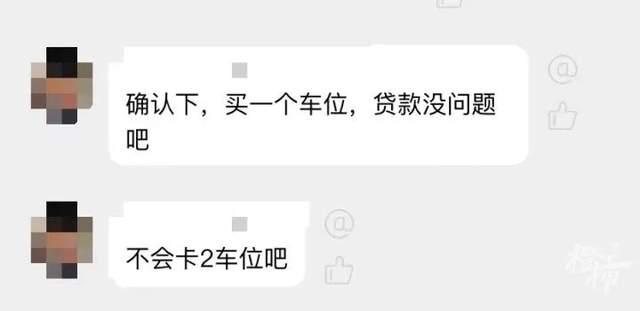

購房者李先生告訴我們,在辦資料預審的時候,銀行工作人員要么直接說,“你沒有買車位,那辦不了”,遞上去的資料都不看的。

要么就看一下資料,就各種挑刺,哪怕是各方面條件和征信都很好的業主,月收入、流水都符合要求的,銀行的人也會找借口,“一會說這個有問題,一會那個材料不全”。總之就是,不買車位,基本上就不給辦貸款。

“當天一起去辦的業主很多,不買車位的都碰壁了。”李先生問了十來個銀行,在場駐點的銀行幾乎都問遍了,“還有業主托關系問到了某銀行支行的行長那邊,都沒用。”

開發商回應:業主憑需求購買車位

能不能辦出貸款由銀行決定

杭曜置地中心的開發商是華潤置地。記者聯系上了項目相關負責人,對方在電話里否認了“不買車位就不能貸款”的說法。

“我沒有接到這樣的反饋。搖中的業主憑自己的需要去購買車位,我們并沒有說不買車位就不讓按揭貸款。”

他同時表示,銀行有自己的考評標準和審核門檻。“能不能辦出貸款,要看業主自己的征信情況,是銀行那邊去決定的,我們開發商不可能去左右這個事兒。據我了解,現在現場不存在這個問題。所有的客戶都是正常簽約走流程的。”華潤相關負責人表示。

開發商合作銀行有10家,包括農業銀行,中國銀行,工商銀行,建設銀行,郵儲銀行,杭州銀行,交通銀行,中信銀行,招商銀行,浦發銀行。

我們也咨詢了其中幾個銀行。招商銀行的客戶經理表示不方便接受采訪;交通銀行的客戶經理則說“不太清楚。購房者的征信好、流水好也是可以正常辦理貸款的”。

購房者李先生說,他私下里問了銀行的人,對方告訴他,這個沒辦法。“如果說他們(銀行)誰敢開了這個口子(不買車位也能辦貸款),這家銀行明天就不用來了。”

一位房地產業內人士告訴我們,除了部分銀行有車位貸業務,會有一定指標要求外,對購房者設“買車位才能貸款”的門檻,很可來自開發商的授意。

因為車位銷售款對于開發商而言是一筆不小的資金,特別是在一些項目,車位就是利潤來源。開發商和銀行是合作關系,為了促進車位銷售,事先和銀行說好,讓銀行在確認客戶已經購買了車位后才審批房貸資格,否則房企將不與銀行合作。

購房群里把這種現象稱為“卡車位”

業主:在熱門樓盤屬于常見操作

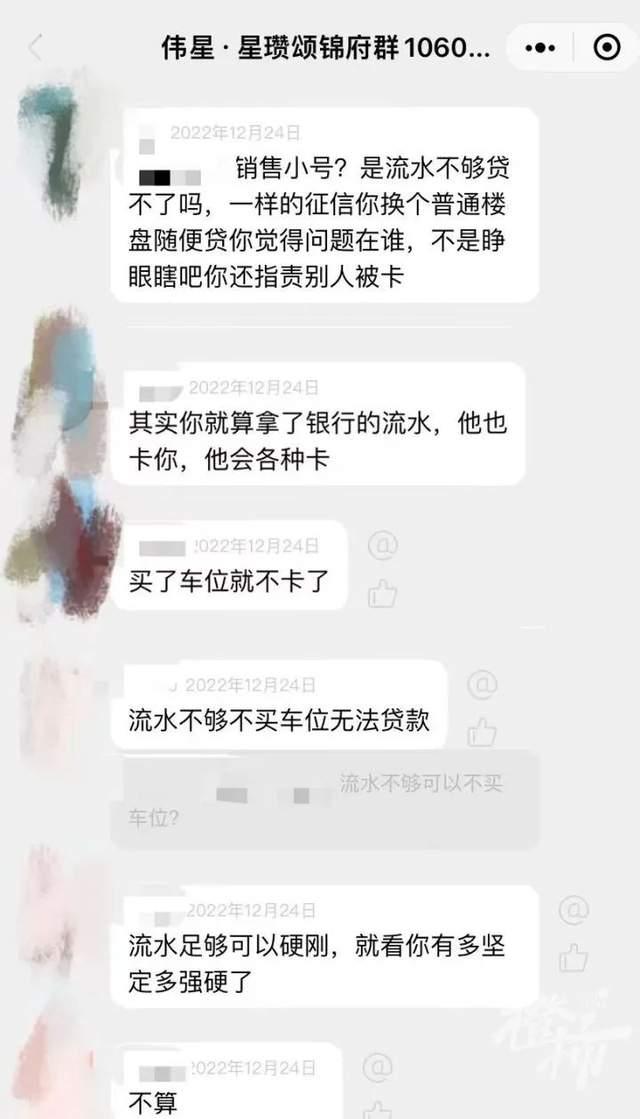

記者查看了多個熱門樓盤的購房討論群,群里購房者把“不買車位不讓貸款”這種現場稱為“卡車位”,多人表示自己知道或遇到過這種情況。

李先生說自己也去了解了一下,這種現象在整個杭州,特別是像杭曜這種熱門的樓盤,可以說比較普遍了。杭曜置地中心1月初加推,不到200套房子,有1500多組購房家庭登記,平均中簽率僅13%。

他提到,杭曜置地中心隔壁,前不久清盤的偉星星瓚頌錦府,也有類似傳聞。星瓚頌錦府的購房群里,有購房者表示“一樣的征信其他樓盤能貸款,在這里卻各種被拒”“拿了流水也會各種卡你,買了車位就不卡了”。

無奈之下,李先生昨天交了車位定金,買下了杭曜置地中心定價46萬元/個的車位。

“還是感覺不舒服,覺得是被‘脅迫’買的。我希望能夠有媒體幫我們發聲,去改善一下這種不良的風氣,至少能夠讓后面買房的人受益。”李先生說。

律師說法:這是一種隱蔽的捆綁搭售

購房者可以嘗試三種方式進行維權

這種行為是否違法?購房者應該如何維護自己的權益?

浙江澤大律師事務所合伙人林維鋼律師分析,這種情況本質上是開發商在變相捆綁銷售(法律上也叫“搭售”)車位,且這種方式較為隱蔽(以銀行無法審批通過為托詞,要求購房者支付全款為手段,要求購房者購買車位)。

關于是否違法。在2018年以前,我國《反不正當競爭法》和《反壟斷法》均對“搭售”行為進行了規定。但《反不正當競爭法》在2017年進行了修訂,將搭售相關的法律條款予以刪除。

在現有的法律規定下,搭售這種銷售形式僅由《反壟斷法》進行規范,根據《反壟斷法》的規定,搭售這種經營行為本身不違法,但搭售時應當遵守《反壟斷法》的相關規定。

同時,林維鋼律師建議,購房者可以嘗試以下途徑維權。

1.若開發商的相關行為涉嫌擾亂市場,侵害消費者(購房者)權益,購房者可直接向當地市場監督管理局投訴舉報,或者撥打12315進行維權;

2.購房者與銀行簽署抵押貸款合同,若銀行沒有正當理由拒不接受資料,可以以書面形式要求銀行說明理由,并向銀保監會反應相關情況。

3.提起訴訟。訴訟是最后的手段,且不同購房者具體情況不同,需要具體問題具體分析。