金融公司小額貸款(小額貸款金融公司都有什么作用)

隨著互聯網的蓬勃發展,我們享受到了極大的便利。傳統金融行業也搭上了互聯網的快車,以另一種姿態進入了大眾眼中。隨即,互聯網小貸牌照價格也是水漲船高。今天我們就來談談這張讓你借錢越來越簡單的互聯網小貸牌照。

目錄什么是互聯網小貸牌照互聯網小貸能做什么現金貸亂象消費金融與互聯網小貸小維洞見結語一、什么是互聯網小貸牌照

網絡小額貸款是指互聯網企業通過其控制的小額貸款公司,利用互聯網技術向客戶提供的小額貸款。

由于傳統的小貸公司,收到地域限制,一般都不能跨地區經營,只能在注冊所在地的行政區域進行放貸。所以互聯網小貸牌照,可以跨區域經營,非常符合互聯網公司的需求。

值得一提的是,互聯網小貸牌照的發牌機構是地方性金融辦(其中重慶發放的互聯網小貸牌照最多),但是經營范圍又是全國,所以在過去一段時間內,一直處于無人監管的窘境。

盡管后來央行和銀聯會成立了互聯網金融風險專項整治工作小組,但是亡羊補牢,為時也有點晚了。

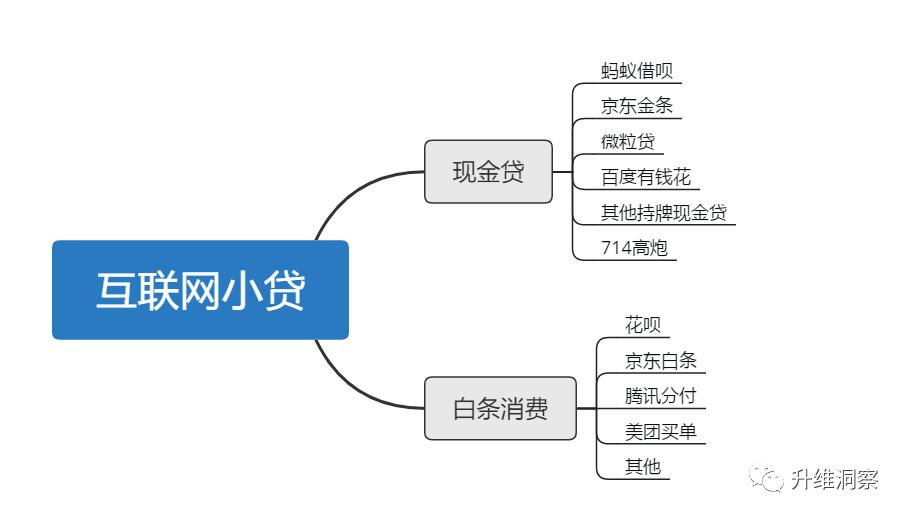

二、互聯網小貸能做什么

互聯網小貸的功能說白了就是借你錢,主要分為兩種形式:

大家常見的互聯網小貸如下所示:

白條的賺錢能力要比現金貸低,壞賬也低,因為通常都是用于正常合理消費,通常只會在擁有消費場景的大平臺出現。但是現金貸的問題比較多,可以說是亂象叢生,百鬼亂舞。

三、現金貸亂象

近年來,新聞一直有報道,好多年輕人因為現金貸被逼自殺,好多家庭被現金貸逼得家破人亡。嗜血的資本遇到監管的空洞期,毀掉了一群人。

主要有以下亂象:

超高利率:最常見是315晚會點名的714高炮,算上砍頭息,手續費,年化利率可達500%以上。如果發生逾期,基本上年化利率超過1000%了;魔爪伸向學生:根據新聞報道,有很多大學生因為現金貸跳樓,還有當時沸沸揚揚的“裸貸”事件,受害群體都十分年輕;個人信息濫用:高峰時期,幾千家現金貸企業催生了一批三方數據公司,然后個人信息在各種三方數據公司,違規使用,嚴重侵犯個人隱私;可怕的貸后催收:一般現金貸有個策略,就是爬蟲爬你通話記錄,如果發生逾期,和你通話過的人都將遭殃。四、消費金融與互聯網小貸

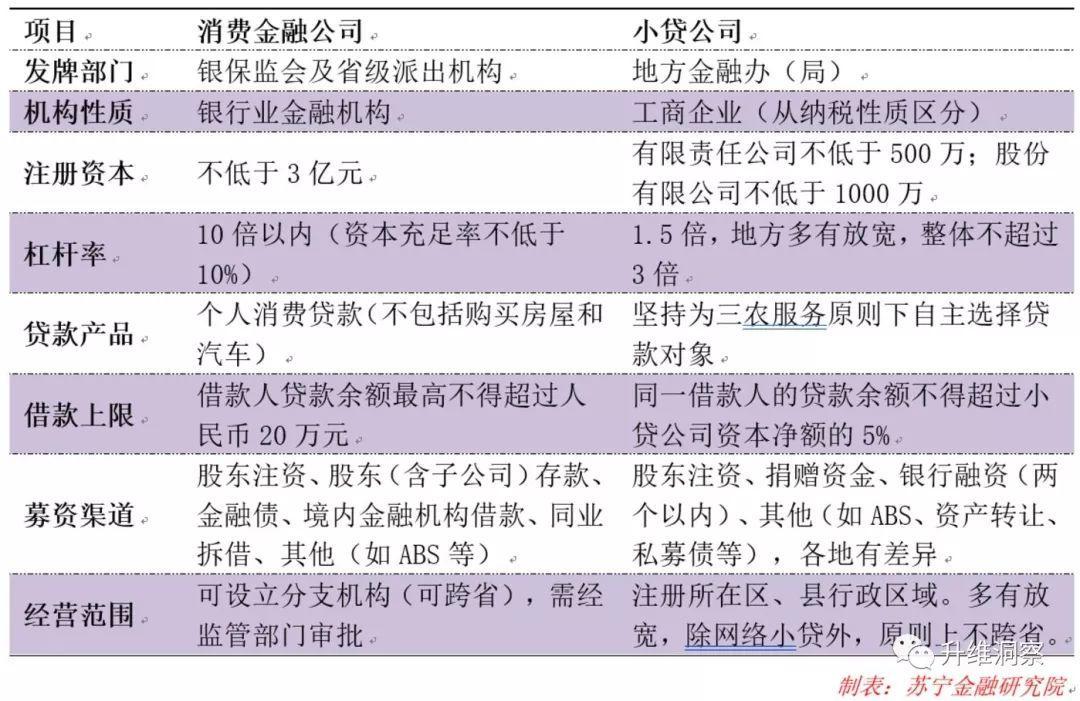

消費金融牌照一般比互聯網小貸牌照要值錢很多,從下圖中,小貸公司和消費金融公司可以看出,消費金融公司的門檻比小貸公司高很多。

以螞蟻為例,盡管螞蟻金服多次向重慶市螞蟻小微小額貸款有限公司及重慶市螞蟻商誠小額貸款有限公司增資,但是這兩家小貸公司融資總額與資本金額的比例遠遠超過了重慶銀監局2.3倍的杠桿要求。

目前看來,螞蟻有兩條路可以解決這個問題:

1)根據網傳的,銀保監會稱計劃對網絡小貸公司實施差異化管理,實施“互聯網小貸管理辦法”要點如下:

注冊實繳資本金5億元,杠桿倍數3-5倍;借款人為自然人的,單筆投放上限為20萬或30萬元;借款人為企業的,單筆投放上限為100萬元;不允許線下放款;爭取兩年內接入央行征信系統。

消息如果屬實,那么螞蟻的杠桿倍數可以放大到最多5倍。

2)早在去年就有消息稱,螞蟻金服正在申請消費金融的牌照,如果螞蟻可以申請到牌照,那么最大杠桿倍數可以放大到10倍。

五、小維洞見

現在監管在趨于嚴格是好事,但是每次都等到一地雞毛之后,再來收拾殘局,未免讓人感到唏噓。

本來放開民營參與是一件好事,但是資本的貪婪與嗜血永遠超乎你的想象。之前提到的三方支付也是一樣,最后也是一地雞毛之后才收場。

路途艱難,還是要砥礪前行。希望在不久的將來能看到更進一步的監管動作。雖然騰訊阿里都帶頭拒絕接入百行征信了,但是我覺得這件事情還是要繼續實施。

全部互聯網網貸的三方數據源,都接入百行征信;嚴格限制多頭借貸,尤其是學生人群,嚴格控制綜合授信額度;關閉所有非持牌機構的非法網貸;嚴懲持牌機構的違規違法行為;限定網貸平臺打廣告的場合與場景。六、結語

希望各大互聯網巨頭,好好利用這塊互聯網小貸牌照,遵紀守法,不要天天想著割韭菜。特別是大學生,作為祖國的花朵,更加應該倍加呵護。