三峽人壽(三峽人壽保險官網)

今日(5月22日),三峽人壽公布2020年一季度償付能力報告。報告顯示,一季度三峽人壽的保費業務收入為7.37億元,較上年末增長了近8倍,但凈利潤卻虧損5170萬元,相比上年同期的凈虧損擴大585%,環比上一季度凈虧損擴大23%。

作為首家總部位于重慶的中資壽險公司,三峽人壽成立2年多的時間,已累計虧損超過3億。與此同時,其近期因對保險銷售人員執業登記數據不到位而遭到監管通報批評!

虧損擴大 償付能力驟降70%

事實上,開業后三峽人壽一直處于虧損狀態,且虧損幅度呈現擴大趨勢。

從營業執照簽發日(2017年12月20日)至2017年年底,短短幾天,三峽人壽即凈虧8363萬元。2018年三峽人壽再次虧損5796億元。進入2019年,三峽人壽凈虧損同比擴大105%至1.19億元。

分按季度來看,2019年1-4季度,三峽人壽的凈虧損分別為755萬元、2080萬元、4865萬元、4201萬元。進入2020年一季度,三峽人壽凈虧損再次擴大至5170萬元。開業兩年多時間累積凈虧3.12億元。

業內人士表示,壽險公司的經營都有一個前期投入較大、后期逐漸釋放利潤的過程。三峽人壽作為一家起步不到3年的保險公司,前期在機構鋪設和業務發展中需要支出大量的費用。

由于前期入不敷出,三峽人壽的凈資產也在不斷萎縮。截至今年一季度末,其凈資產為6.74億元,較上年末縮水8.67%,相比上年同期的8.52億元,凈資產已縮水超過兩成。

此外,在受監管重點關注的償付能力方面,三峽人壽的兩大償付能力指標出現逐季度急劇下降。

數據顯示,2019年1-4季度,三峽人壽的核心償付能力充足率和綜合償付能力充足率分別為2515.99%、1983.03%、730.75%、501.36%。

進入2020年一季度,三峽人壽的綜合償付能力充足率和核心償付能力充足率進一步驟降至150.45%,降幅高達70%;對比2019年一季度的2515.99%,償付能力指標已下降達2365個百分點。

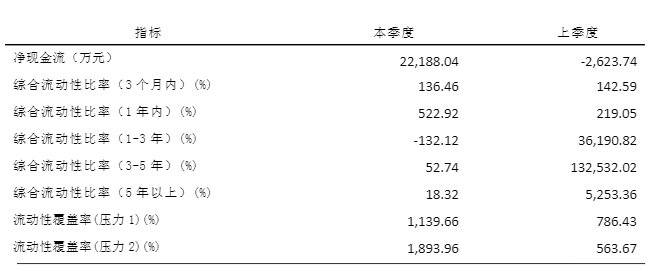

流動性方面,2020年一季度,三峽人壽凈現金流為2.22億元,相比上年末凈現金流出2623.74萬元明顯改善。不過,該公司三個月內的綜合流動性比率從上年末142.59%下降至一季度末的136.46%;一年后,三峽人壽的流動性比率明顯承壓,其中1-3年的綜合流動性比率由上年末36190.82%驟降至-132.12%。

對此,三峽人壽表示,主要由于公司一季度新拓展的大量長期期繳保單引發。同時還稱其續期保費現金流能覆蓋賠付退保等現金的流出。

25%股權被質押 人事變動頻繁

資料顯示,三峽人壽是重慶市委、市政府支持,國務院保險監督管理機構批準設立的全國性保險金融機構,注冊資本金為10億元。2016年4月,三峽人壽獲批籌建,2017年12月21日正式開業經營。

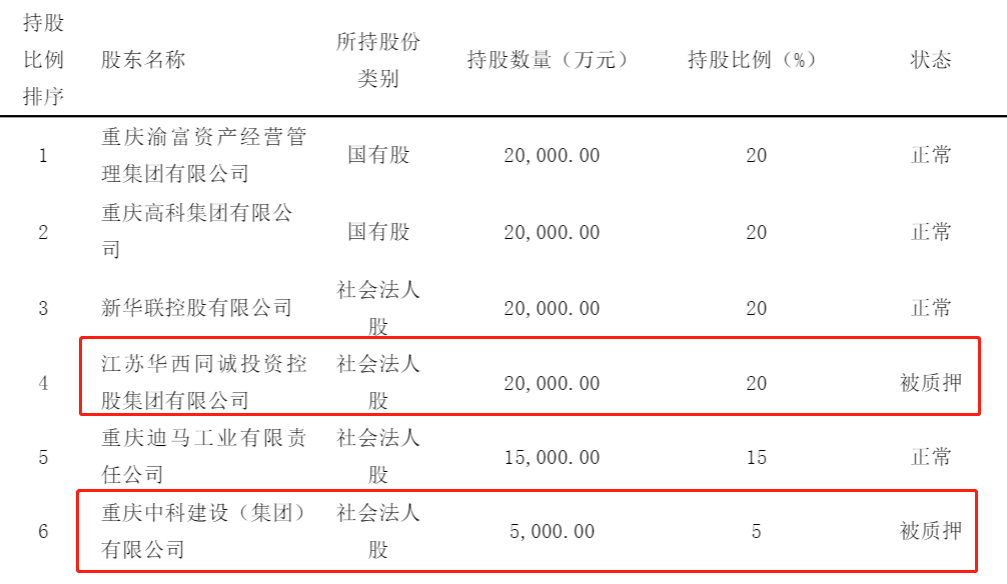

據最新償付能力報告顯示,截至目前,三峽人壽有六大股東。其中,重慶渝富資產經營管理集團有限公司、重慶高科集團有限公司、新華聯控股有限公司、江蘇華西同誠投資控股集團有限公司各持股20%;重慶迪馬工業有限責任公司持股和重慶中科建設(集團)有限公司分別持股15%、5%。

值得注意的是,六家股東中,江蘇華西同誠投資控股集團有限公司和重慶中科建設(集團)有限公司所持股份被全部質押,合計質押股份占三峽人壽總股份的25%。

對此,業內人士表示,股東將所持保險公司的股權質押,目的在于獲得融資,質押股權本身對保險公司并沒直接影響。但如果股東違約無法償還融資貸款時,債權人可能會對出質的保險公司股權進行處置,此時就會對保險公司的經營造成一定影響。

事實上,除了四分之一的股權被質押外,近年來三峽人壽的人事變動也異常頻繁,對業績經營或有一定影響。

其中在2019年,三峽人壽包括非執行董事、副總經理、總經理助理、首席風險官、監事等多個重要核心高管職位均發生更換。

具體來看,2019年2月,劉再輝擔任現任首席風險官,前任首席風險官劉文宇離職。劉文宇任首席風險官一職僅有2個季度,目前任該公司財務負責人兼財務會計部總經理。

5月,由于致華擔任副總經理一職主持工作;8月,由楊婧擔任總經理助理一職,前任總經理助理姜睿離職。

9月,王中合擔任三峽人壽非執行董事,其原是股東新華聯控股金融事業部常務副總裁。

11月,原新華聯控股辦公室經理黃中華擔任三峽人壽監事,前任監事張海生離職。同時由三峽人壽行政總監林子毅擔任職工監事。

12月,徐永偉擔任副總經理,兼任資產管理部總經理一職。

此外,值得注意的是,作為三峽人壽籌建成員之一的安逸民,于2018年6月被監管部門正式任命為總經理,任職僅半年即離職。2018年12月21日,指定董事長黎已銘為公司臨時負責人,代行總經理職權。至2019年5月,由新上任的副總經理于致華主持工作。

這意味著,三峽人壽總經理一職已空缺近18個月。

因銷售人員執業登記不到位遭監管通報批評

成立以來,盡管三峽人壽尚未實現盈利,不過隨著業務的不斷拓展,其保費收入的增長可謂十分迅猛。

截至2020年一季度,三峽人壽的保費業務收入已從2018年底的1104萬元增長至7.37億元,兩年多時間增長近66倍。

不過,和大多數保險公司一樣,在三峽人壽保險業務激增的同時,其對保險銷售人員的執業登記管理不到位等問題也暴露了出來。

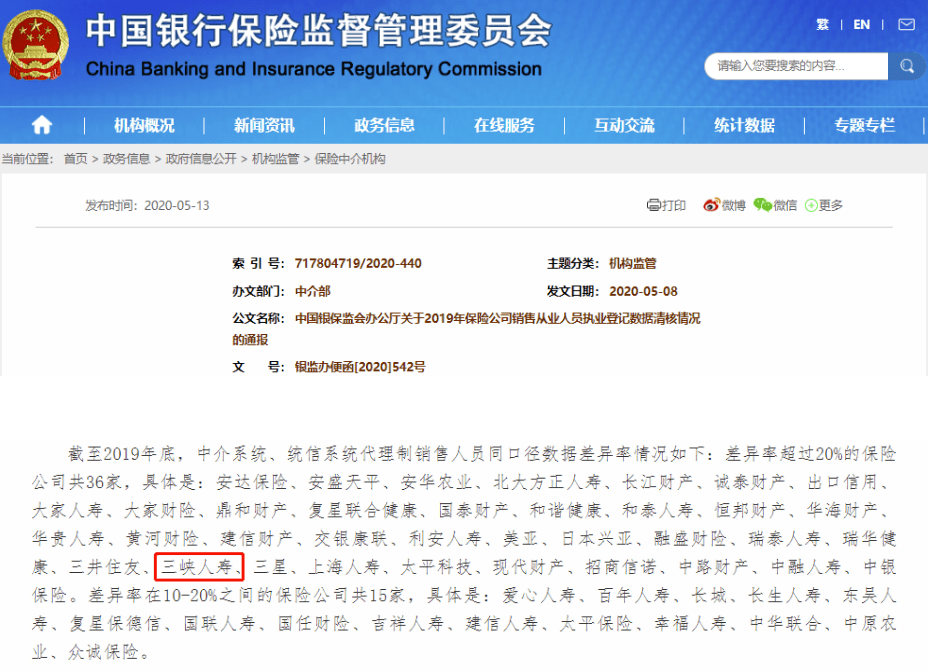

5月13日,銀保監會在官網發布《關于2019年保險公司銷售人員執業登記數據清核情況的通報》稱,通過抽查保險公司銷售人員在保險中介監管信息系統(簡稱:中介系統)中的執業登記數據,與在保險統計信息系統(簡稱:統信系統)中的報送數據對比發現,截至2019年底,中介系統、統信系統代理制銷售人員同口徑數據差異率超過20%的保險公司共36家。

其中,三峽人壽便是遭到監管點名批評的保險公司之一。

據了解,做好銷售人員執業登記管理工作,一直以來都是保險公司一項重要的基礎性任務。

監管明確指出,保險公司應嚴格按照銷售人員執業登記管理監管要求,落實入職、在職、離職的全過程執業信息登記和維護,加強不同信息系統之間銷售人員數據的勾稽審查核對,確保同口徑下本公司銷售人員在中介系統的執業登記數據、在本公司人員管理系統的記載數據、在統信系統的報送數據以及公司對外公開的披露數據一致。

銀保監會認為,遭點名的36家公司,沒有嚴格落實銷售人員執業登記數據清核工作要求,自查自糾不徹底不全面,后續改進措施不到位。在執業登記管理工作中仍然存在執業管理制度機制不健全、銷售人員基礎信息填報不完整、不同系統間人員數據不匹配等突出問題。

因此,對于包括三峽人壽在內的36家保險公司,銀保監會在各銀保監局處罰處理基礎上,進一步在全行業予以通報批評,并責成其著力整改。

數據顯示,截至2019年12月31日,全國保險公司共有銷售人員973萬人,其中代理制銷售人員高達912萬人。