福永汽車抵押貸款(福田汽車抵押貸款)

時(shí)代機(jī)遇:鄉(xiāng)村振興加速,“三農(nóng)兩小”起航

鄉(xiāng)村振興與共同富裕是我們看好頭部小微特色銀行的頂層邏輯,而常熟銀行的核心定位 也始終圍繞“三農(nóng)兩小”與普惠金融。我們認(rèn)為,未來中國(guó)的社會(huì)和金融體系中,小微 金融是長(zhǎng)期正確的方向型賽道,頭部小微特色銀行就是銀行領(lǐng)域的“專精特新”。

政策紅利:普惠金融和涉農(nóng)貸款將持續(xù)高增長(zhǎng)

鄉(xiāng)村振興立法加速農(nóng)村經(jīng)濟(jì)發(fā)展。《鄉(xiāng)村振興促進(jìn)法》于 2021 年 6 月起正式施行,這是 我國(guó)第一部直接以“鄉(xiāng)村振興”命名的法律,意味著 2017 年十九大首次提出鄉(xiāng)村振興 戰(zhàn)略后,得到法律層面的支持保障。鄉(xiāng)村振興的時(shí)代背景下,“三農(nóng)兩小”(農(nóng)村、農(nóng)業(yè)、 農(nóng)民,小微企業(yè)和小客戶)類金融需求正在持續(xù)被激發(fā),我們認(rèn)為小微特色銀行(諸如 常熟銀行、臺(tái)州銀行、泰隆銀行等)將迎來長(zhǎng)期發(fā)展機(jī)遇。

利好方向一:普惠金融和涉農(nóng)貸款將繼續(xù)高速增長(zhǎng)。近幾年普惠金融貸款的增速明顯高 于人民幣總貸款,主要因?yàn)椋?)政策明確引導(dǎo)國(guó)有大行信貸下沉,加強(qiáng)對(duì)小微等普惠金 融貸款投放的考核;2)市場(chǎng)競(jìng)爭(zhēng)激烈,城、農(nóng)商行也積極向農(nóng)村縣域市場(chǎng)滲透。我們判 斷,廣闊的農(nóng)村市場(chǎng)仍然有較大的普惠金融增長(zhǎng)潛力,而國(guó)有大行下沉滲透的程度終歸 有限,這意味著深耕縣域農(nóng)村的小微特色銀行未來?yè)碛写罅渴袌?chǎng)機(jī)遇。

利好方向二:農(nóng)村消費(fèi)水平提升激發(fā)消費(fèi)金融需求。消費(fèi)金融需求通常在收入和消費(fèi)水 平加速提升的中后期被激發(fā),例如我國(guó)城鎮(zhèn)居民在歷經(jīng)十余年的收入加速增長(zhǎng)后,消費(fèi) 金融(包括信用卡、消費(fèi)貸等)在最近十年才開始高增長(zhǎng)。2011 年以來,我國(guó)農(nóng)村居民 的消費(fèi)水平持續(xù)以更快速度增長(zhǎng),城鄉(xiāng)消費(fèi)比指標(biāo)也快速下行。我們判斷中期內(nèi),農(nóng)村 消費(fèi)金融的需求也將實(shí)現(xiàn)突破,這也將是小微特色銀行的發(fā)展機(jī)遇。

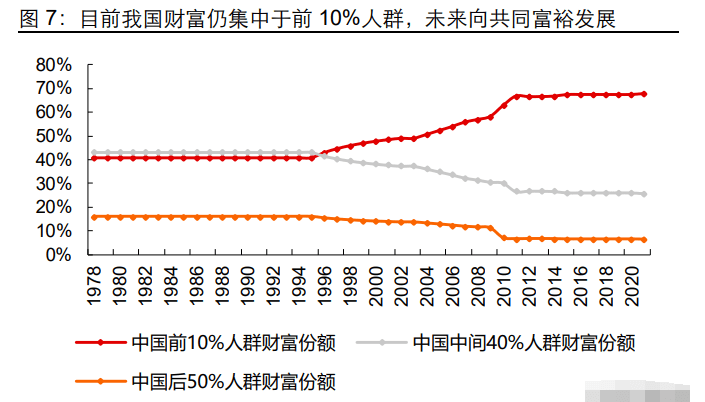

利好方向三:共同富裕點(diǎn)燃農(nóng)村市場(chǎng)財(cái)富管理需求。財(cái)富管理需求比消費(fèi)金融需求的出 現(xiàn)更滯后,目前我國(guó)城鎮(zhèn)居民的財(cái)富管理需求也剛剛進(jìn)入快速增長(zhǎng)階段,農(nóng)村居民的需 求仍有待被激發(fā)。但從長(zhǎng)期方向來看,農(nóng)村縣域市場(chǎng)的財(cái)富管理需求是潛力、紅利市場(chǎng), 特別是在國(guó)家共同富裕的戰(zhàn)略導(dǎo)向下,這部分需求可能會(huì)提前放量增長(zhǎng)。雖然目前居民 財(cái)富的集中化程度仍比較高,甚至近幾年出現(xiàn)進(jìn)一步集中的趨勢(shì),但我們認(rèn)為國(guó)內(nèi)的社 會(huì)環(huán)境和制度與歐美存在差異,未來農(nóng)村居民財(cái)富可能以更快速度增長(zhǎng)。

從最普遍的理財(cái)工具——銀行理財(cái)情況來看,農(nóng)商行發(fā)行的理財(cái)產(chǎn)品占比一直非常低, 同時(shí)從地理范圍角度,相對(duì)富庶的東南沿海地區(qū)財(cái)富管理需求明顯更旺盛。我們預(yù)計(jì), 目前農(nóng)村縣域市場(chǎng)的儲(chǔ)蓄比例依然比較高,甚至保險(xiǎn)產(chǎn)品規(guī)模(以人際關(guān)系為核心的銷 售模式)也高于基金等投資工具。未來,隨著收入水平繼續(xù)提升,以及金融機(jī)構(gòu)主動(dòng)加 強(qiáng)宣導(dǎo),我們看好農(nóng)村縣域市場(chǎng)的財(cái)富管理需求被不斷激發(fā)。

市場(chǎng)廣闊:常熟銀行所在區(qū)域仍有大量需求未滿足

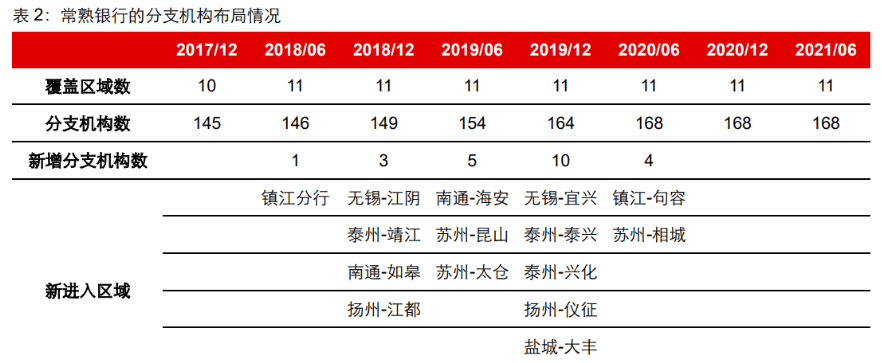

常熟銀行早期把握機(jī)遇開設(shè)異地分支機(jī)構(gòu)。常熟銀行以本地總行為中心,同時(shí)布局江蘇 省內(nèi) 10 個(gè)異地區(qū)域,且合并管轄覆蓋全國(guó) 4 個(gè)省(江蘇、河南、湖北、云南)的 30 家 村鎮(zhèn)銀行。因此,常熟銀行主要的長(zhǎng)期擴(kuò)張路徑包括:

1)常熟本地:2021 年 6 月末合計(jì) 109 家分支網(wǎng)點(diǎn);

2)省內(nèi)異地:目前開設(shè)異地分支行的區(qū)域包括蘇州、無錫、鎮(zhèn)江、南通、鹽城、揚(yáng)州、 泰州、連云港、淮安、宿遷十個(gè)區(qū)域,2021 年 6 月末合計(jì) 59 家分支網(wǎng)點(diǎn);

3)村鎮(zhèn)銀行:目前管轄 30 家全國(guó)范圍內(nèi)的村鎮(zhèn)銀行(全部合并報(bào)表),覆蓋湖北(5 家)、江蘇(9 家)、河南(6 家)、云南(10 家)四個(gè)省。

由于目前銀保監(jiān)會(huì)對(duì)商業(yè)銀行開設(shè)異地分支機(jī)構(gòu)的審批非常審慎,監(jiān)管導(dǎo)向也倡導(dǎo)地方 法人銀行屬地化經(jīng)營(yíng),因此常熟銀行在早期積極申請(qǐng)開設(shè)的分支機(jī)構(gòu),成為了非常稀缺 的資源紅利。與江蘇地區(qū)其他小微型銀行或農(nóng)商行相比,常熟銀行目前擁有的異地分行 和分支機(jī)構(gòu)數(shù)量更多,這非常有利于其在市場(chǎng)競(jìng)爭(zhēng)中實(shí)現(xiàn)規(guī)模更快擴(kuò)張。

預(yù)計(jì)未來四年貸款規(guī)模存在一倍以上增長(zhǎng)空間。盡管監(jiān)管目前對(duì)銀行開設(shè)異地分支機(jī)構(gòu) 的審批收緊,但常熟銀行仍能夠依靠存量區(qū)域提高滲透率來擴(kuò)張資產(chǎn)規(guī)模。我們預(yù)測(cè)常 熟銀行 2025 年末貸款規(guī)模有望達(dá)到 3307 億元,較當(dāng)前規(guī)模增長(zhǎng)一倍以上。

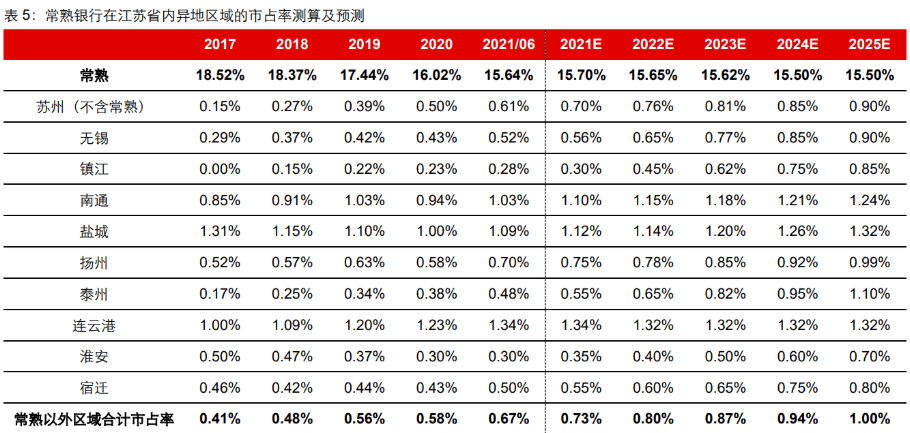

測(cè)算方式 1:異地分支機(jī)構(gòu)的市占率仍將提高。我們測(cè)算,2021 年 6 月末常熟銀行在常 熟以外的十個(gè)江蘇省異地區(qū)域內(nèi),貸款市占率位于 0.28%~1.34%,合計(jì)市占率 0.67%, 不同地區(qū)的差異源于分行管理效率、經(jīng)濟(jì)結(jié)構(gòu)、進(jìn)入市場(chǎng)時(shí)長(zhǎng)等因素。我們預(yù)計(jì),目前 市占率較低的區(qū)域有能力繼續(xù)提高,整體異地區(qū)域市占率將向 1.00%提升。基于測(cè)算, 我們預(yù)測(cè)常熟銀行未來四年的貸款總額將保持 19.4%年化復(fù)合增速,意味著貸款規(guī)模存 在一倍以上高增長(zhǎng)空間。不過,市占率測(cè)算方式也存在缺陷,即分母端采用的是該區(qū)域 總?cè)嗣駧刨J款,范疇過大,畢竟常熟銀行主要滿足的是當(dāng)?shù)匦∥①J款需求。

測(cè)算方式二:多數(shù)分支機(jī)構(gòu)的總資產(chǎn)規(guī)模仍有增長(zhǎng)潛力。常熟銀行在異地機(jī)構(gòu)擴(kuò)張方面 實(shí)施“321”工程,計(jì)劃打造兩個(gè)“300 億級(jí)(存款+貸款)”機(jī)構(gòu)——南通和蘇州,兩 個(gè)“200 億級(jí)”機(jī)構(gòu)——鹽城和無錫,兩個(gè)“100 億級(jí)”機(jī)構(gòu)——揚(yáng)州和東海,同時(shí)其 他機(jī)構(gòu)也向“100 億級(jí)”目標(biāo)發(fā)展。近年來東海支行是異地?cái)U(kuò)張的標(biāo)桿,2021 年 6 月 末總資產(chǎn)已經(jīng)達(dá)到 66.31 億元,在異地分支行中規(guī)模排名僅次于蘇州分行。目前常熟銀 行的 35 家分支行中,平均資產(chǎn)規(guī)模僅為 21 億元,如果未來各分支行能向平均資產(chǎn)規(guī)模 50~55 億元擴(kuò)張,異地分支行的總資產(chǎn)規(guī)模將達(dá)到 1750~1925 億元,較目前增長(zhǎng) 1.43~1.67 倍。這也將有力推動(dòng)常熟銀行的總貸款規(guī)模實(shí)現(xiàn)高增速。(報(bào)告來源:未來智庫(kù))

賽道壁壘:大型銀行難以進(jìn)一步下沉到縣域村鎮(zhèn)

小微貸款受政策鼓勵(lì),但同時(shí)也造成市場(chǎng)競(jìng)爭(zhēng)日趨激烈。監(jiān)管政策是銀行信貸業(yè)務(wù)的核 心影響因素,近年來中大型銀行的傳統(tǒng)信貸投放領(lǐng)域都受到監(jiān)管約束,例如房地產(chǎn)、地 方融資平臺(tái)、消費(fèi)金融等。以房地產(chǎn)為例,2020 年執(zhí)行的房地產(chǎn)企業(yè)融資“三道紅線”及 2021 年執(zhí)行的銀行房地產(chǎn)貸款集中度管理,導(dǎo)致房地產(chǎn)信貸增速快速下行,其中房 地產(chǎn)開發(fā)貸款已經(jīng)連續(xù)兩個(gè)季度被壓降。這些監(jiān)管限制,核心反映了經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型的迫 切性,也造成中大型銀行去年以來面臨“資產(chǎn)荒”壓力。相比這些融資領(lǐng)域,小微賽道 仍有廣闊的成長(zhǎng)空間,這得益于中國(guó)經(jīng)濟(jì)的深度與厚度。但監(jiān)管政策的推動(dòng)也客觀造成 競(jìng)爭(zhēng)日益激烈,大型銀行全力下沉客群,并提供更低的貸款定價(jià),追求小微貸款規(guī)模的 高增長(zhǎng),這對(duì)利率定價(jià)相對(duì)高的城、農(nóng)商行形成沖擊。因此,未來即便小微賽道廣闊, 但銀行在資產(chǎn)端挖掘需求、服務(wù)客戶、風(fēng)險(xiǎn)定價(jià)的能力仍然至關(guān)重要,這同時(shí)也構(gòu)成了 小微金融賽道的核心壁壘。

小微業(yè)務(wù)具備“大銀行做不好,小銀行做不了”的特征。盡管大型銀行近年來快速下沉 客群,小微貸款規(guī)模高速擴(kuò)張,但從金融規(guī)律角度,大型銀行在小微業(yè)務(wù)的風(fēng)險(xiǎn)管控方 面天然存在困難。目前,大型銀行的小微產(chǎn)品主要分兩類,一類是無抵押信用類貸款, 通常在線上渠道投放,但需要個(gè)人用戶擁有一定的征信、稅務(wù)等數(shù)據(jù)信息作為授信依據(jù); 另一類是抵押類業(yè)務(wù),主要在線下渠道推廣,這類產(chǎn)品額度大,以抵押物為授信依據(jù), 短期內(nèi)容易形成規(guī)模,是大型銀行更偏好的業(yè)務(wù)。但是,我們始終認(rèn)為真正具備高成長(zhǎng) 空間的小微業(yè)務(wù)是信用類貸款,這類用戶的數(shù)據(jù)信息大概率不充足,這就為大型銀行進(jìn) 一步下沉到小微信貸市場(chǎng),造成了困難和壁壘。

小微貸款模式的成本收入比一般較高,人均管理規(guī)模有限。以常熟銀行為代表的小微特 色城、農(nóng)商行,采用“與客戶深度接觸”的風(fēng)控模式,本質(zhì)核心是“依賴客戶經(jīng)理的能 力尋找好人”。當(dāng)然,也會(huì)結(jié)合信息數(shù)據(jù)技術(shù)提高效率,但本質(zhì)上仍然依賴于“人的能 力”。由于這種模式的人均貸款管理規(guī)模有限,所以對(duì)于中大型銀行而言,難以形成規(guī)模 效益。我們看到小微特色銀行的成本收入比長(zhǎng)期以來明顯高于中大型銀行,即每一單位 創(chuàng)收所需投入的管理成本更高。正因如此,大型銀行向小微金融市場(chǎng)下沉的程度終歸是 有限的。從人均貸款管理規(guī)模指標(biāo)也可以看出,小微業(yè)務(wù)每單位貸款需要更多人力,這 是小微賽道的壁壘,也是大型銀行難以完全復(fù)制模式的原因。

戰(zhàn)略打法:回歸小微初心,在競(jìng)爭(zhēng)中優(yōu)化道路

2021 年以來,在新一屆管理層帶領(lǐng)下,常熟銀行重塑小微金融服務(wù)的核心競(jìng)爭(zhēng)力。一 方面設(shè)立普惠金融試驗(yàn)區(qū),進(jìn)一步向農(nóng)村縣域滲透,找到高速擴(kuò)張小微貸款的新路徑, 另一方面強(qiáng)調(diào)提高信用保證類貸款占比,以穩(wěn)定貸款收益率和凈息差。

規(guī)模增長(zhǎng):普惠金融試驗(yàn)區(qū)是異地?cái)U(kuò)張的范式

資產(chǎn)結(jié)構(gòu)中,貸款業(yè)務(wù)的占比快速提升。常熟銀行聚焦于服務(wù)實(shí)體的小微貸款業(yè)務(wù),2017 年以來始終保持貸款規(guī)模高增長(zhǎng),貸款在資產(chǎn)結(jié)構(gòu)中的占比也持續(xù)提升,2021 年 9 月 末達(dá)到 65%。從資產(chǎn)配置角度,貸款的收益率相對(duì)較高,貸款占比高也有利于常熟銀行 長(zhǎng)期保持生息資產(chǎn)收益率及凈息差優(yōu)勢(shì),更能發(fā)揮其小微信貸的核心能力。

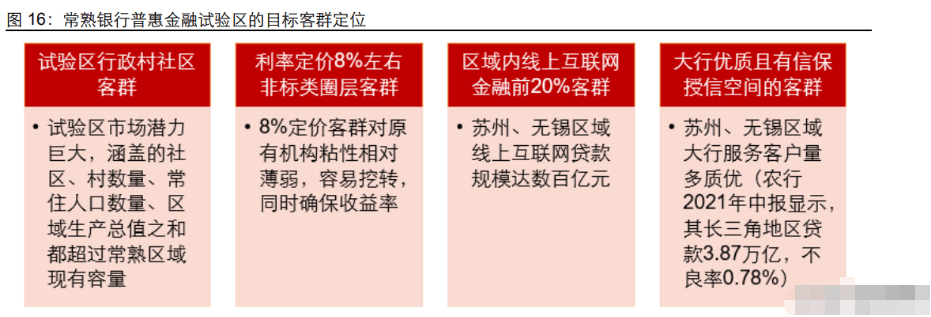

2021 年普惠金融試驗(yàn)區(qū)戰(zhàn)略取得成功,成為未來異地?cái)U(kuò)張范式。2020 年下半年,由于 疫情后大幅降息,疊加國(guó)有大行進(jìn)一步下沉沖擊小微市場(chǎng),常熟銀行新一屆管理層決定 啟用“邊區(qū)戰(zhàn)略”應(yīng)對(duì)外部環(huán)境變化。首先選擇最成熟的常熟本地,2021 年 2 月成立 普惠金融部,并建立四大普惠金融試驗(yàn)區(qū),抽調(diào)本地 150 名客戶經(jīng)理去常熟周邊的郊 區(qū)、農(nóng)村拓展業(yè)務(wù),向金融供給不充分、此前覆蓋深度不足的地區(qū)突破。

設(shè)立普惠金融試驗(yàn)區(qū)的戰(zhàn)略意義是什么?我們總結(jié)如下:

1)規(guī)模增長(zhǎng)角度,常熟本地和異地分支機(jī)構(gòu)所在區(qū)域周邊的鄉(xiāng)鎮(zhèn)、農(nóng)村市場(chǎng)仍然蘊(yùn)含 巨大潛力(從村鎮(zhèn)社區(qū)數(shù)量、常住人口規(guī)模、生產(chǎn)總值等經(jīng)濟(jì)指標(biāo)研判),而中心城區(qū)的 滲透率提升存在難度(特別是常熟本地已接近飽和)。此外,不斷下沉、向金融供給不充 分的地區(qū)拓展,也是小微特色銀行的天然使命。

2)利率定價(jià)角度,向周邊鄉(xiāng)鎮(zhèn)、農(nóng)村市場(chǎng)下沉,也更容易獲得相對(duì)高的貸款定價(jià),這在 國(guó)有大行不斷低價(jià)競(jìng)爭(zhēng)的環(huán)境中尤為重要。普惠金融試驗(yàn)區(qū)的目標(biāo)客群是原有利率定價(jià) 約 8%以上的非標(biāo)圈層客戶,其中部分客群可能原來是互聯(lián)網(wǎng)金融客戶,但常熟銀行能 提供更低的貸款定價(jià);部分客群可能在大型銀行擁有抵押類貸款授信,但常熟銀行可以 提供信用保證類貸款及更貼近的服務(wù)等。

3)人力效率優(yōu)化角度,由于中心城區(qū)的貸款滲透率接近瓶頸,因此許多客戶經(jīng)理的人 均產(chǎn)能也遇到瓶頸,通過向邊區(qū)滲透能夠幫助客戶經(jīng)理在人均產(chǎn)能、個(gè)人收入方面實(shí)現(xiàn) 突破,同時(shí)獲得晉升機(jī)會(huì)。從 2021 年情況來看,首批普惠金融試驗(yàn)區(qū)抽調(diào)的 150 名客 戶經(jīng)理成績(jī)出色,管理效率得到顯著提升。

總體上,2021 年普惠金融試驗(yàn)區(qū)取得重要成功,我們預(yù)計(jì)超額完成全年預(yù)定計(jì)劃,助 力全行總貸款高速擴(kuò)張。下一步,普惠金融試驗(yàn)區(qū)將總結(jié)經(jīng)驗(yàn)并向其他分支機(jī)構(gòu)復(fù)制推 廣。

我們預(yù)計(jì)在 2021 年初設(shè)立的四大普惠金融試驗(yàn)區(qū)取得突破的基礎(chǔ)上,未來進(jìn)一步的戰(zhàn) 略規(guī)劃包括:

1)2021 年 9 月至 2021 年 12 月:在蘇州園區(qū)、張家港、昆山、相城、無錫五個(gè)地區(qū)試 點(diǎn)設(shè)立普惠金融業(yè)務(wù)作戰(zhàn)團(tuán)隊(duì);

2)2022 年 1 月至 2022 年 12 月:將邊區(qū)戰(zhàn)略模式復(fù)制到其他區(qū)域,設(shè)立普惠金融業(yè) 務(wù)作戰(zhàn)團(tuán)隊(duì)不低于六個(gè);

3)2023 年 1 月至 2023 年 12 月:完成 20 個(gè)普惠金融業(yè)務(wù)作戰(zhàn)團(tuán)隊(duì)設(shè)立,實(shí)現(xiàn)蘇州無 錫地區(qū)縣級(jí)市全覆蓋。

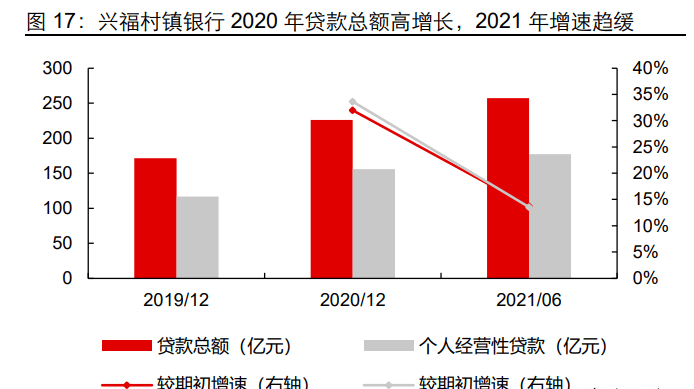

村鎮(zhèn)銀行全國(guó)布局,依托投資管理行牌照打造第二增長(zhǎng)極。銀保監(jiān)會(huì)于 2018 年設(shè)立“投 資管理型村鎮(zhèn)銀行”牌照,允許具備一定條件的商業(yè)銀行,新設(shè)或選擇 1 家已設(shè)立的村鎮(zhèn)銀行作為投資管理行,受讓股權(quán)并集中管理旗下所有村鎮(zhèn)銀行,并且可以進(jìn)一步在全 國(guó)范圍內(nèi)收購(gòu)其他村鎮(zhèn)銀行。常熟銀行憑借成熟的小微金融商業(yè)模式,旗下興福村鎮(zhèn)銀 行(持股比例 90%)獲得國(guó)內(nèi)首家投資管理型銀行牌照,2019 年 9 月在海南省正式開 業(yè)。目前常熟銀行通過興福村鎮(zhèn)銀行,控股 30 家村鎮(zhèn)銀行,覆蓋全國(guó) 4 省。

2021 年 6 月末,興福村鎮(zhèn)銀行總貸款規(guī)模為 257.03 億元,占常熟銀行貸款總額的比例 為 17%,其中個(gè)人經(jīng)營(yíng)性貸款占比達(dá)到 69%。由于市場(chǎng)空間廣闊,農(nóng)村縣域的金融資 源供給也不充分,所以即便不考慮新增收購(gòu),我們預(yù)計(jì)未來興福村鎮(zhèn)銀行仍將以快于母 行的速度增長(zhǎng)。如果進(jìn)一步收購(gòu)擴(kuò)張,則資產(chǎn)規(guī)模會(huì)更龐大。

我們預(yù)測(cè)常熟銀行 2022、2023 年貸款增速 20.0%、20.5%。基于普惠金融試驗(yàn)區(qū)戰(zhàn)略 復(fù)制推廣,及村鎮(zhèn)銀行保持高增長(zhǎng),我們預(yù)測(cè)常熟銀行 2022 年貸款總額將達(dá)到 1954 億 元,同比增長(zhǎng) 20.0%,其中江蘇省內(nèi)異地分支機(jī)構(gòu)是最主要增長(zhǎng)動(dòng)力,增速達(dá)到 25%, 占比上升至 52%,同時(shí)村鎮(zhèn)銀行貸款也保持 19%增速。貸款結(jié)構(gòu)方面,個(gè)人經(jīng)營(yíng)性貸 款仍是最主要增長(zhǎng)點(diǎn),預(yù)計(jì) 2022 年增速達(dá)到 27.2%,占比升至 42.2%。

結(jié)構(gòu)升級(jí):貸款向小、向微,提升信保類占比

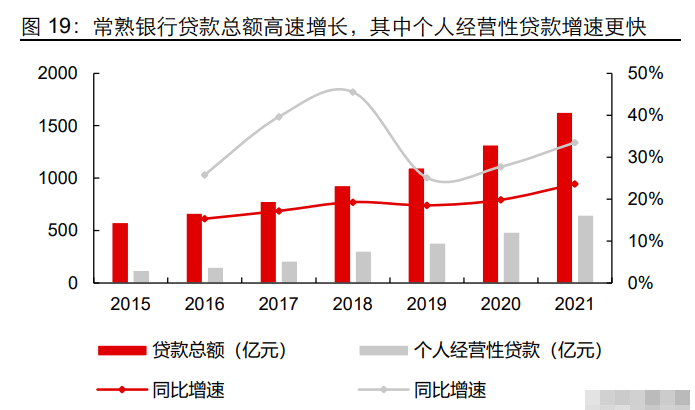

常熟銀行長(zhǎng)期核心的結(jié)構(gòu)變化是微貸占比持續(xù)提升。近年來常熟銀行核心產(chǎn)品——個(gè)人 經(jīng)營(yíng)性貸款的增速始終高于總貸款,以 2021 年為例,貸款總額同比增速達(dá)到 24%,但 個(gè)人經(jīng)營(yíng)性貸款增速達(dá)到 33%。2021 年末個(gè)人經(jīng)營(yíng)性貸款在總貸款中的占比已經(jīng)達(dá)到 40%,正式超過對(duì)公企業(yè)貸款,成為第一大貸款種類。展望未來,我們判斷個(gè)人經(jīng)營(yíng)性 貸款的占比將向 60%持續(xù)提升。由于個(gè)人經(jīng)營(yíng)性貸款的定價(jià)利率天然高于對(duì)公企業(yè)貸 款,所以隨著結(jié)構(gòu)占比長(zhǎng)期提升,自然會(huì)不斷提高常熟銀行的生息資產(chǎn)收益率,進(jìn)而提 升凈息差水平。雖然在降息周期內(nèi),市場(chǎng)貸款利率下行會(huì)一定程度上影響凈息差,但個(gè) 人經(jīng)營(yíng)性貸款占比的提升長(zhǎng)期有利于提高經(jīng)營(yíng)效益。

未來需要繼續(xù)提高信用保證類貸款占比,抵御大型銀行沖擊。常熟銀行在 2020 年疫情 期間,收入增速短期大幅下行,主要源于貸款利率和凈息差驟降,總結(jié)原因: 1)受 LPR 大幅下調(diào)+國(guó)有大行向小微市場(chǎng)下沉的沖擊,常熟銀行貸款利率大幅降低; 2)前幾年高速擴(kuò)張過程中,做了較多簡(jiǎn)單的抵押類貸款業(yè)務(wù)(容易形成規(guī)模),沒有聚 焦于更有優(yōu)勢(shì)的信用或保證類經(jīng)營(yíng)貸款,導(dǎo)致被國(guó)有大行搶奪客戶; 3)考慮疫情影響和監(jiān)管導(dǎo)向,主動(dòng)大幅讓利以留住客戶,但貸款的重定價(jià)集中在 2020 年三季度,造成階段性收入大幅波動(dòng); 4)總資產(chǎn)規(guī)模依然不夠龐大,抵抗風(fēng)險(xiǎn)和波動(dòng)的能力較弱。

在這種外部環(huán)境壓力下,常熟銀行新一屆管理層鼎新求變。一方面堅(jiān)定回歸小微初心, 啟動(dòng)上文所述的“邊區(qū)戰(zhàn)略”推動(dòng)個(gè)人經(jīng)營(yíng)性貸款規(guī)模高速擴(kuò)張;另一方面重點(diǎn)強(qiáng)調(diào)貸 款結(jié)構(gòu)向信用類、保證類業(yè)務(wù)聚焦,降低抵押類業(yè)務(wù)占比,以抵御國(guó)有大行沖擊。我們 看到,2021 年 6 月末信用類+保證類貸款的合計(jì)占比已經(jīng)較年初有所提高,未來預(yù)計(jì)該 轉(zhuǎn)型趨勢(shì)會(huì)更加明顯。信用類+保證類貸款的利率定價(jià)相對(duì)高,同時(shí)也是有競(jìng)爭(zhēng)壁壘的 小微業(yè)務(wù)模式,國(guó)有大行難以沖擊,所以有利于維持凈息差穩(wěn)定。

存款優(yōu)化:充分受益長(zhǎng)期存款定價(jià)機(jī)制改革

常熟本地存款市占率持續(xù)提高,異地存款也在加速增長(zhǎng)。常熟銀行的存款主要由常熟本 地市場(chǎng)提供,2021 年 6 月末本地存款占存款總額 63%,因?yàn)楫惖胤种C(jī)構(gòu)和村鎮(zhèn)銀行 在發(fā)展前期通常以貸款業(yè)務(wù)為主。可以看到,異地分支機(jī)構(gòu)和村鎮(zhèn)銀行的存貸比仍然比 較低,但近年來保持提升,主要源于不斷挖掘貸款客戶的結(jié)算類存款需求。同時(shí),常熟 銀行始終堅(jiān)持陪伴小微客戶成長(zhǎng),部分客戶也逐步成長(zhǎng)為私人銀行客戶,業(yè)務(wù)范圍從貸 款擴(kuò)大至存款、財(cái)富管理等。本地市場(chǎng)方面,常熟銀行的存款市占率仍在提高,2021 年 6 月末已經(jīng)升至 29.6%,深耕本土的戰(zhàn)略定力在負(fù)債端有所體現(xiàn)。

2021 年以來存款遵守價(jià)格優(yōu)先策略,降低負(fù)債成本。2021 年以來,考慮凈息差壓力, 常熟銀行更加注重對(duì)存款價(jià)格的管控,實(shí)行“價(jià)格優(yōu)先”策略,因此 2021 年存款規(guī)模 增速并不高,全年增長(zhǎng) 15%,明顯低于貸款增速,但存款價(jià)格成本有所降低(上半年存 款成本率較 2020 全年下降 9BP 至 2.24%,總負(fù)債成本率下降 9BP 至 2.27%)。

2022 年關(guān)注存款定價(jià)機(jī)制改革紅利,長(zhǎng)期存款價(jià)格有望降低。2021 年 6 月,央行調(diào)整 了存款的利率定價(jià)自律機(jī)制,將存款利率的報(bào)價(jià)方式,由原先“基準(zhǔn)利率上浮一定百分 比”調(diào)整為“基準(zhǔn)利率+上浮點(diǎn)數(shù)”,調(diào)整有兩層含義:1)從報(bào)價(jià)形式上和貸款 LPR 接 軌;2)更重要的是,下調(diào)了長(zhǎng)期限定期存款的利率上浮程度,以降低存款成本。考慮銀 行攬儲(chǔ)通常集中于一季度開門紅階段,因此本次存款機(jī)制改革的效果將主要在 2022 年 體現(xiàn)。對(duì)于重視存款價(jià)格管控的常熟銀行而言,我們預(yù)計(jì) 2022 年起存款價(jià)格壓力有望 一定程度上緩解,這也有助于維護(hù)凈息差穩(wěn)定。(報(bào)告來源:未來智庫(kù))

財(cái)務(wù)拐點(diǎn):凈息差逆勢(shì)回升,資產(chǎn)質(zhì)量穿越周期

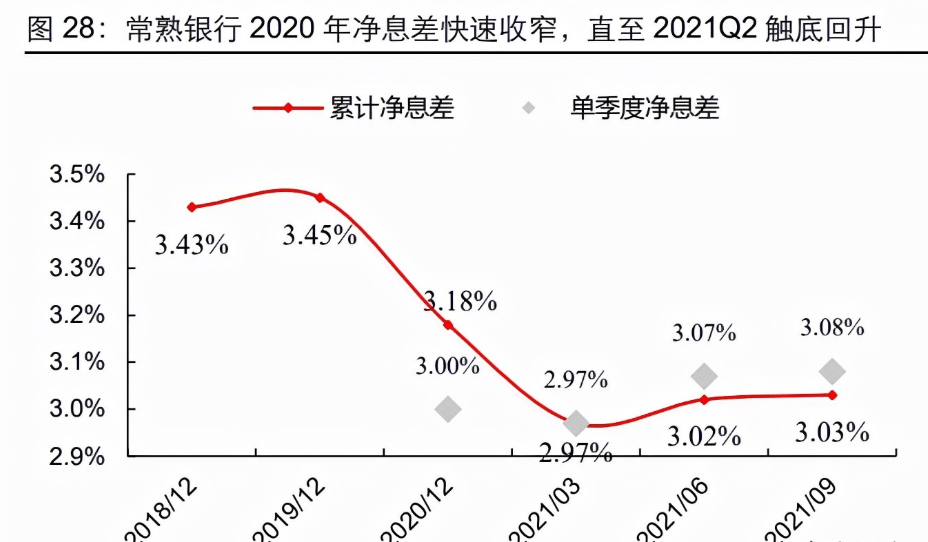

常熟銀行 2020 年經(jīng)歷疫情+國(guó)有大行競(jìng)爭(zhēng)沖擊,凈息差驟降造成收入增速大幅下行,成 長(zhǎng)性受到市場(chǎng)質(zhì)疑。但在新一屆管理層帶領(lǐng)下,回歸小微初心,貸款結(jié)構(gòu)優(yōu)化,2021 年 已經(jīng)全面走出谷底,業(yè)績(jī)重新邁入高成長(zhǎng)通道。

凈息差 2021 年觸底回升,收入加速增長(zhǎng)

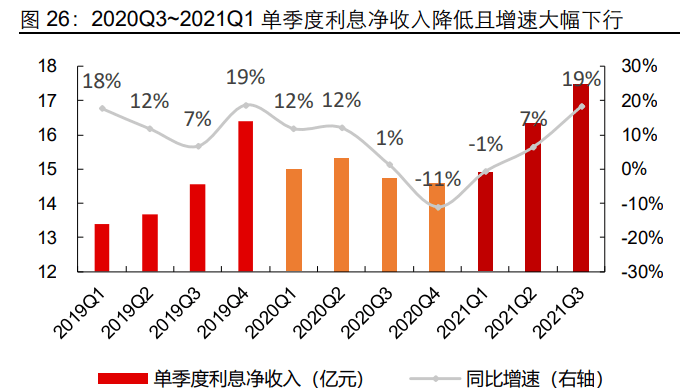

常熟銀行 2020 年受宏觀環(huán)境影響業(yè)績(jī)大幅波動(dòng)。2020 年疫情期間,常熟銀行收入增速 大幅下行,主要源于貸款利率和凈息差驟降(上文已分析原因)。這也是造成 2020~2021 年股價(jià)走勢(shì)持續(xù)低迷的原因,因?yàn)閺漠?dāng)期的貸款利率降幅和凈息差收窄幅度來看,沒有 體現(xiàn)出抗周期屬性,甚至財(cái)務(wù)指標(biāo)波動(dòng)幅度比主流銀行的平均值更高。

2021 年戰(zhàn)略打法升級(jí),基本面拐點(diǎn)確立后業(yè)績(jī)指標(biāo)回升。2021 年常熟銀行新管理層履 新,為應(yīng)對(duì)外部環(huán)境及國(guó)有大行的競(jìng)爭(zhēng)壓力,果斷強(qiáng)調(diào)回歸小微初心,進(jìn)一步大力發(fā)展 個(gè)人經(jīng)營(yíng)性貸款,同時(shí)努力優(yōu)化貸款結(jié)構(gòu)。核心戰(zhàn)術(shù)打法:

1)加速擴(kuò)張個(gè)人經(jīng)營(yíng)性貸款規(guī)模,通過前文所述的普惠金融“邊區(qū)戰(zhàn)略”在城鄉(xiāng)郊區(qū)突 破,利率定價(jià)有優(yōu)勢(shì),能夠有效應(yīng)對(duì)國(guó)有大行競(jìng)爭(zhēng)。因此,2021 年個(gè)人經(jīng)營(yíng)性貸款高速 增長(zhǎng),“邊區(qū)戰(zhàn)略”也超額完成目標(biāo),未來預(yù)計(jì)將向其他區(qū)域復(fù)制推廣。

2)貸款結(jié)構(gòu)強(qiáng)調(diào)做小、做微、做下沉,降低抵押類貸款的占比,提高信用和保證類貸款 占比,并以 ABS 方式出表利率較低的對(duì)公貸款。我們看到,2021 年 6 月末信用和保證 類貸款的占比已經(jīng)小幅提高,同時(shí)貸款利率、凈息差、收入增速也觸底回升。

我們預(yù)測(cè),2022 年個(gè)人經(jīng)營(yíng)性貸款的占比將進(jìn)一步提高,同時(shí)信用和保證類貸款的占 比也將提升。盡管短期貨幣政策處于降息周期,但常熟銀行自身貸款結(jié)構(gòu)的調(diào)整將有效 對(duì)沖基準(zhǔn)利率下行的影響,我們判斷 2022 年凈息差將小幅回升至 3.09%。

中收也有增長(zhǎng)潛力,手續(xù)費(fèi)支出將收窄

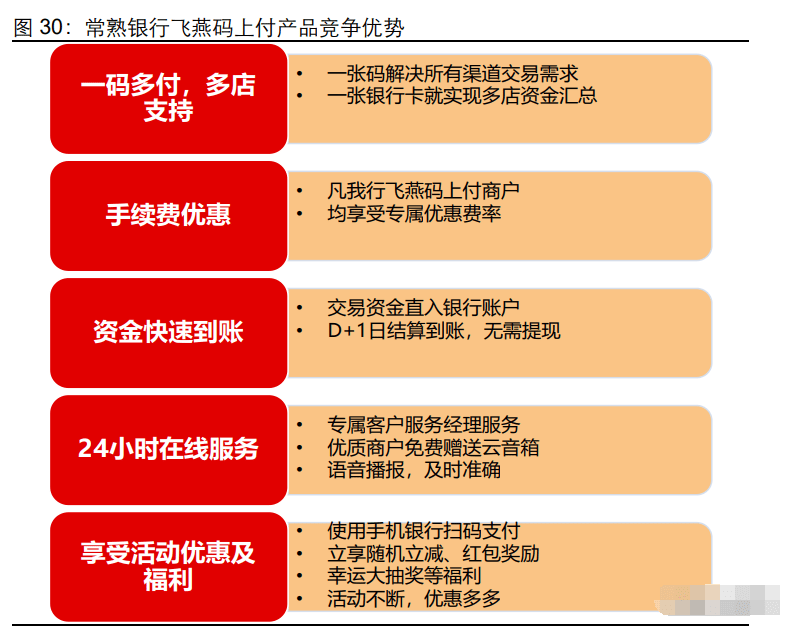

受飛燕碼上付補(bǔ)貼支出影響,2018~2020 年中收持續(xù)下滑。飛燕碼上付是常熟銀行為商 戶打造的一款集成了微信、支付寶、銀聯(lián)等渠道的便捷移動(dòng)支付產(chǎn)品,早在 2020 年 7 月,飛燕碼上付的商戶數(shù)量已經(jīng)突破 15 萬(wàn)。常熟銀行 2018~2020 年手續(xù)費(fèi)凈收入分別 同比下滑 13.4%、11.8%、31.1%,其中 2019、2020 年主要受到飛燕碼上付補(bǔ)貼支出 金額大幅增加的影響(手續(xù)費(fèi)收入實(shí)際上同比正增長(zhǎng))。此外,資管新規(guī)以來銀行理財(cái)轉(zhuǎn) 型,老產(chǎn)品規(guī)模壓降,也造成理財(cái)手續(xù)費(fèi)收入持續(xù)下滑。

2022 年補(bǔ)貼支出降低+理財(cái)業(yè)務(wù)回暖構(gòu)成中收增長(zhǎng)潛力。“飛燕碼上付”推廣已經(jīng)取得 成效,客戶規(guī)模大幅增長(zhǎng),有效留存了活期結(jié)算性資金。因此,2021 年以來對(duì)該產(chǎn)品的 補(bǔ)貼力度已經(jīng)減弱,2022 年預(yù)計(jì)繼續(xù)降低補(bǔ)貼力度,減少“薅羊毛”型客戶的補(bǔ)貼支 出,有利于推動(dòng)中收增長(zhǎng)。此外,理財(cái)自 2018 年資管新規(guī)開啟轉(zhuǎn)型以來,規(guī)模持續(xù)被 壓降,但我們預(yù)計(jì) 2021 年下半年以來已經(jīng)重新增長(zhǎng)。盡管目前沒有設(shè)立理財(cái)子公司的 中小銀行,開展理財(cái)業(yè)務(wù)的政策尚未明確,但短期內(nèi)理財(cái)回暖也有利于中收增長(zhǎng)。

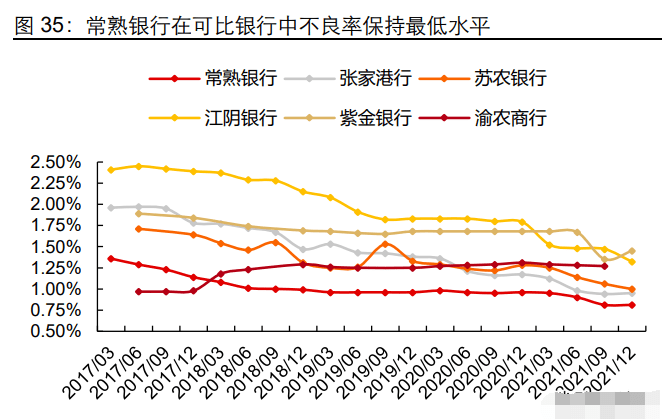

資產(chǎn)質(zhì)量穿越周期,印證核心風(fēng)控能力

風(fēng)控能力和資產(chǎn)質(zhì)量是常熟銀行小微商業(yè)模式的核心優(yōu)勢(shì)。常熟銀行的資產(chǎn)質(zhì)量一直以 來非常優(yōu)異,截至 2021 年末不良率降至 0.81%,撥備覆蓋率達(dá)到 551.26%。在 2020 年疫情期間也始終保持優(yōu)異,實(shí)現(xiàn)資產(chǎn)質(zhì)量穿越周期。如此看來,常熟銀行的小微信貸 風(fēng)控模式已經(jīng)被充分印證,我們認(rèn)為這也是最核心能力。不同類型的金融機(jī)構(gòu),風(fēng)控模 式和邏輯不同,例如大型銀行通常依賴抵押物的價(jià)值構(gòu)建風(fēng)控,互聯(lián)網(wǎng)巨頭則充分運(yùn)用 用戶的大數(shù)據(jù),而常熟銀行等小微特色銀行的風(fēng)控模式,主要還是需要客戶經(jīng)理深度接 觸客戶,充分了解客戶的商務(wù)、資金、社交等因素。

我們認(rèn)為信貸下沉戰(zhàn)略不會(huì)影響資產(chǎn)質(zhì)量水平。常熟銀行 2021 年以來實(shí)行客戶下沉戰(zhàn) 略(做小、做微、做信用),因此市場(chǎng)部分投資者擔(dān)憂是否會(huì)影響其原本優(yōu)異的資產(chǎn)質(zhì) 量,特別是考慮宏觀經(jīng)濟(jì)下行趨勢(shì)。我們認(rèn)為,這種擔(dān)憂主要源于沒有深刻理解小微貸 款的風(fēng)控核心,我們判斷常熟銀行仍將保持優(yōu)異的不良率。邏輯在于:

1)個(gè)人經(jīng)營(yíng)性貸款和中小企業(yè)貸款雖然都屬于普惠金融,但本質(zhì)上差異明顯。很多中 小企業(yè)的生命周期可能很短,但貸款金額卻不低,一旦經(jīng)營(yíng)不佳,會(huì)造成信用風(fēng)險(xiǎn)。個(gè)人經(jīng)營(yíng)性貸款則不同,由于戶均金額非常低(30~50 萬(wàn)元比較常見),所以還款難度并 不大,道德風(fēng)險(xiǎn)明顯高于信用風(fēng)險(xiǎn)。因此,個(gè)人經(jīng)營(yíng)性貸款的風(fēng)控核心邏輯,是確保“真 人、真事、真交易”,有效規(guī)避道德風(fēng)險(xiǎn),基本能夠保證貸款回收。

2)由于金額足夠分散,即便出現(xiàn)風(fēng)險(xiǎn)后,實(shí)際損失率也比較低,而單筆高額的公司貸款 看似出現(xiàn)風(fēng)險(xiǎn)的概率低,但一旦出現(xiàn)風(fēng)險(xiǎn)后,損失率會(huì)非常高。