福永汽車抵押貸款(福田汽車抵押貸款)

特別感謝:楊潤澤

引言

2020年,隨著疫情的爆發,我國汽車行業收到了較大沖擊,但隨著疫情逐步得以控制,汽車行業在2020年下半年開始復蘇。2021年,隨著我國取得抗擊疫情重大成果,國民經濟逐步呈現穩定恢復的良好態勢,汽車行業開始恢復,2021年全年的汽車產銷量結束了自2018年以來連續三年的下降局勢。與此同時,汽車貸款資產支持證券(“Auto-ABS”)市場的資產類型也在不斷豐富,商用車、新能源車、二手車等多種類型的資產入池比例有逐步提升趨勢。但是這幾類資產類型的歷史數據積累有限,資產信用質量還有待進一步檢驗。另外,Auto-ABS市場交易結構趨于成熟,保障機制日漸健全,一些新的產品結構設計方式也在逐步滲透進Auto-ABS市場。

一、市場發行概覽

1.市場發行概況

汽車貸款資產支持證券(以下簡稱“Auto-ABS”)即以購車貸款作為基礎資產,發行的資產證券化產品。目前,國內市場發行Auto-ABS的主體主要包括汽車金融公司、商業銀行、融資租賃公司、互聯網平臺等。

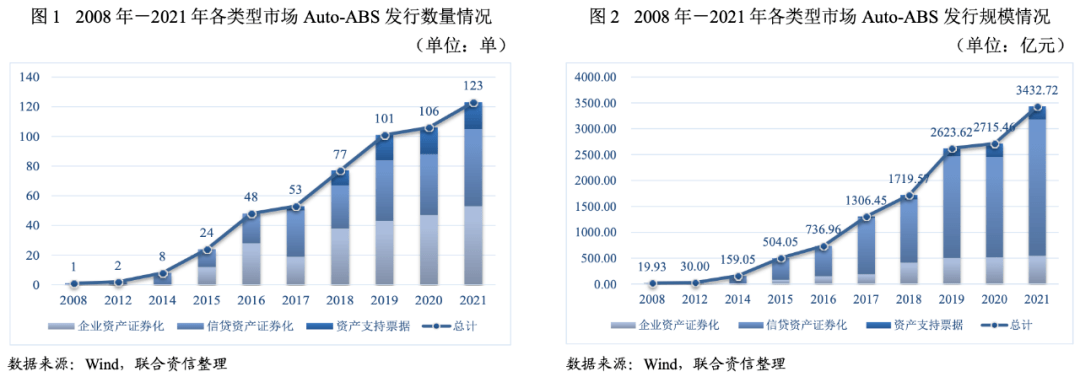

2008年至今汽車貸款資產支持證券市場發行總量穩步快速增長,2021年全年共發行123單,發行規模3432.72億元,同比增長26.41%。其中,信貸資產證券化產品發行52單,發行規模2635.12億元,占比76.76%;企業資產證券化產品發行53單,發行規模545.62億元,占比15.89%;資產支持票據發行18單,發行規模251.98億元,占比7.34%。總體來看,2021年信貸資產證券化產品增速最快,其單數由2020年的41單增長到了52單,增速為26.83%,其發行規模占比由2020年的71.45%增長到了76.76%;企業資產證券化產品發行單數略高于信貸資產證券化產品,但由于單個產品發行規模較小,其發行規模明顯低于信貸資產證券化產品,具體情況如下:

截至2021年底,市場處于存續期的Auto-ABS共計249單,余額合計3326.93億元,由于車貸產品存續期多數集中在2~3年,2019年之前發行的產品大部分都已兌付完畢。各年份發行項目存量情況如下表所示:

2. 發行主體以汽車金融公司為主,品牌效應顯現

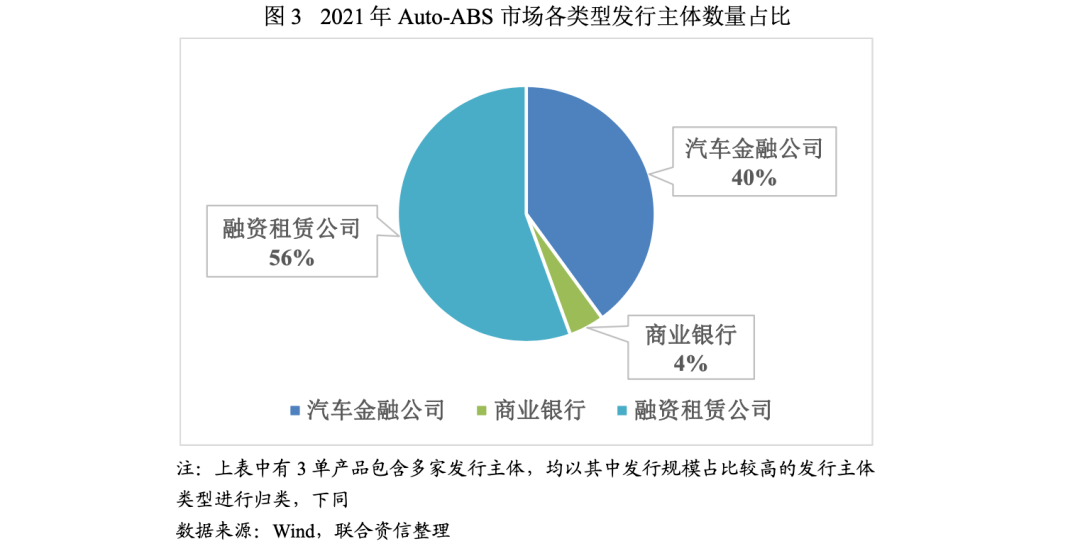

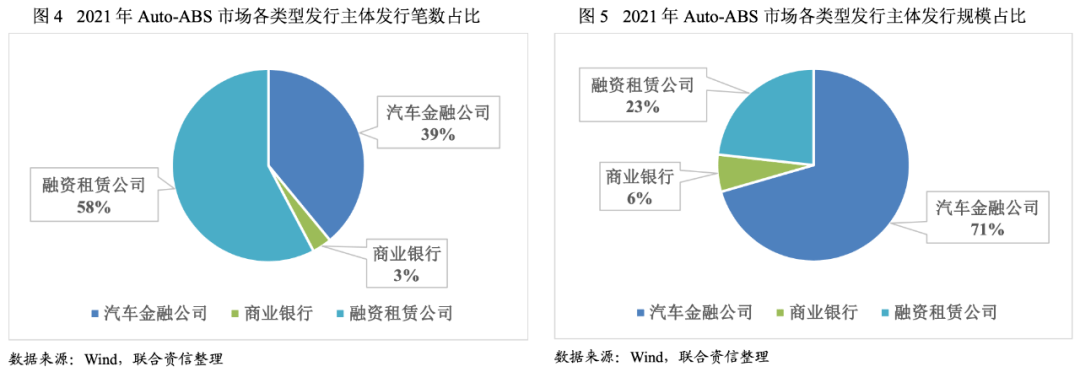

2021年Auto-ABS發行主體共計45家,其中,25家為融資租賃公司,18家為汽車金融公司,2家為商業銀行,數量上較2020年增加了4家發行主體。從發行主體的變動來看,2021年,Auto-ABS市場新增加了廣西通盛融資租賃有限公司、立根融資租賃(上海)有限公司等7家融資租賃公司和中國工商銀行股份有限公司等發行主體;其中,上海蔚來融資租賃有限公司首次發行了“蔚來租賃-華泰-甬證-新能源融資租賃綠色資產支持專項計劃”,入池資產涉及新能源汽車,標志著新能源車輛在Auto-ABS市場中的活躍度在增加。

從發起單數來看,2021年,融資租賃公司發起71單,同比增長9.23%;汽車金融公司發起48單,同比增長20.00%;商業銀行發起4單,同比增長300.00%。從發行規模來看,汽車金融公司發行規模2421.34億元,占比70.54%,同比增長31.57%,平均發行規模50.44億元;融資租賃公司發行規模797.60億元,占比23.24%,同比增長2.90%,平均發行規模11.23億元;商業銀行發行規模213.78億元,占比6.23%,同比增長113.80%,平均發行規模53.45億元。總體來看,2021年汽車金融公司在發行規模上占據主導地位,而融資租賃公司雖然單均規模較小,但在發行單數占比達58%。

以上發行主體多數已積累了較為豐富的發行經驗,發行過程標準化、流程化,提高了融資效率,并在基礎資產、交易結構與證券設計等方面皆有一定延續性,創立了和信、長盈、屹騰、欣榮、融騰、華馭、德寶天元、速利銀豐、唯盈、睿程等品牌系列,受到了境內外投資者的認可。

二、產品特征表現[1]

1. 資產池特征表現

1.1資產池分散度高

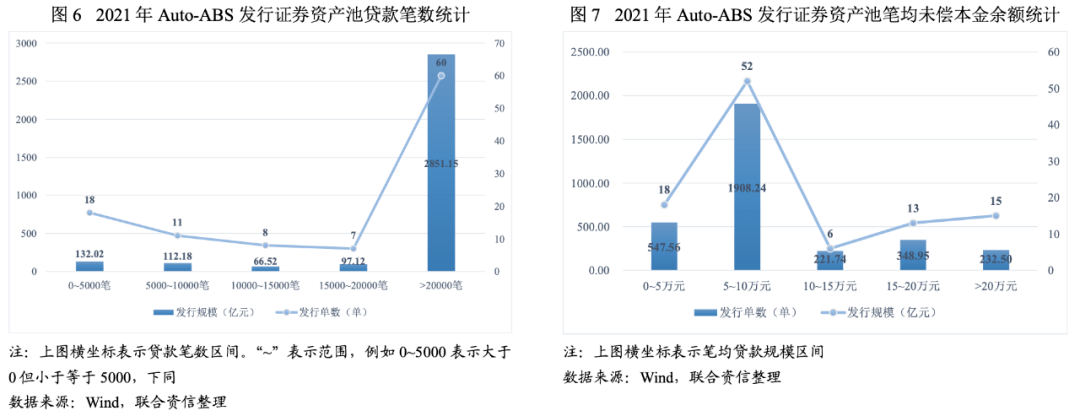

2021年發行的有公開數據的Auto-ABS項目中入池貸款筆數在5000筆以上的有86單,發行規模共3126.97億元,占比95.95%,資產分散度高。加權平均筆均未償本金余額為15.38萬元(未償本金余額基準時點為各項目發行時間),入池資產單筆金額較低。與CLO及租賃資產證券化相比,汽車貸款資產支持證券入池資產池分散度極高。具體情況如下:

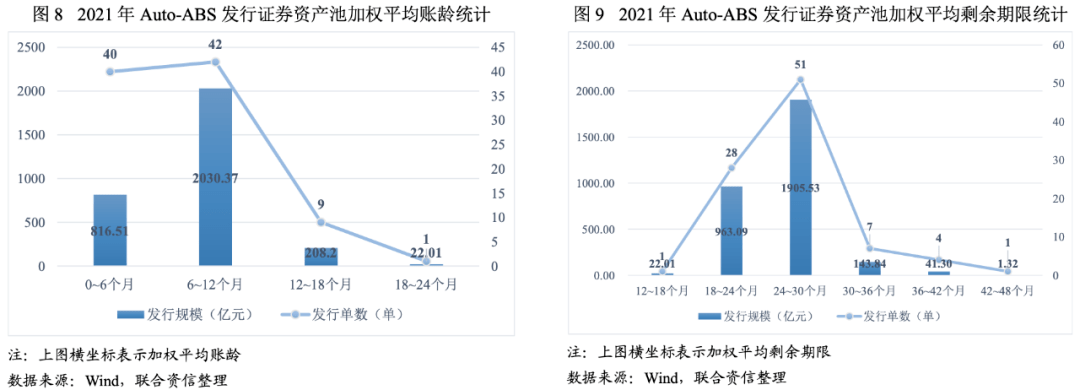

1.2加權剩余期限較短,36期以上資產有所增加

2021年發行的有期限類公開數據的Auto-ABS項目共92單,涉及發行規模3077.09億元。其中加權平均賬齡主要集中在6個月至12個月之間,涉及規模2030.37億元,占比65.98%;加權平均剩余期限主要集中在24個月至30個月之間,涉及規模1905.53億元,占比61.93%。一般來說,資產池的賬齡越長、剩余期限越短,借款人的違約成本越高、意愿越低、違約風險越小。

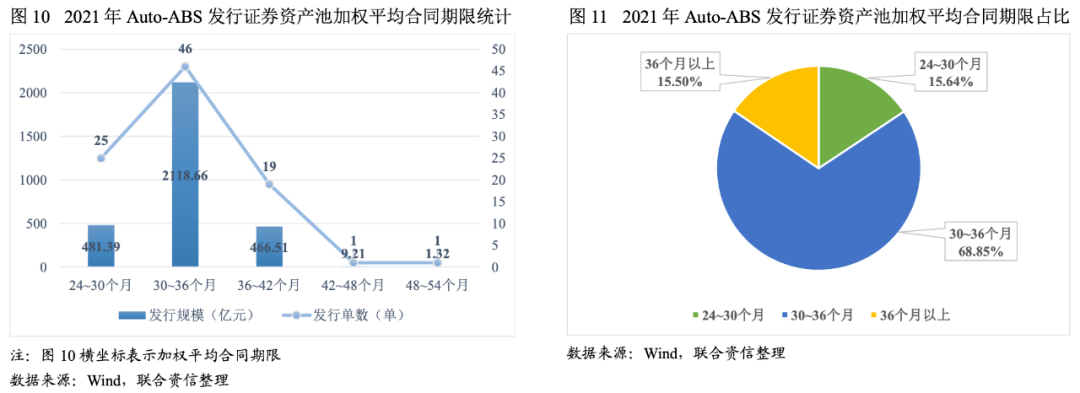

2021年發行的有期限類公開數據的Auto-ABS項目中入池貸款加權平均合同期限主要集中在30個月至36個月之間,涉及規模2118.66億元,占比68.85%。另外,入池貸款加權平均合同期限在36期以上的產品有21單,發行規模477.04億元,占比15.50%。其中,2021年發行的公募Auto-ABS項目中,入池貸款加權平均合同期限在36期以上的產品有14單,發行規模417.32億元,較2019年的2單和2020年的0單大幅增加。長期限資產入池比例逐年增加,主要是貸款機構隨著客戶需求的新變化調整了銷售策略。同時,選擇低月供、長期限產品的客戶的增長,一方面是源于年輕客戶消費觀念的改變,另一方面也在一定程度上說明貸款機構對客戶資質的要求在逐漸下沉。

2021年Auto-ABS發行證券資產池加權期限統計具體情況如下:

1.3資產池收益率差別大

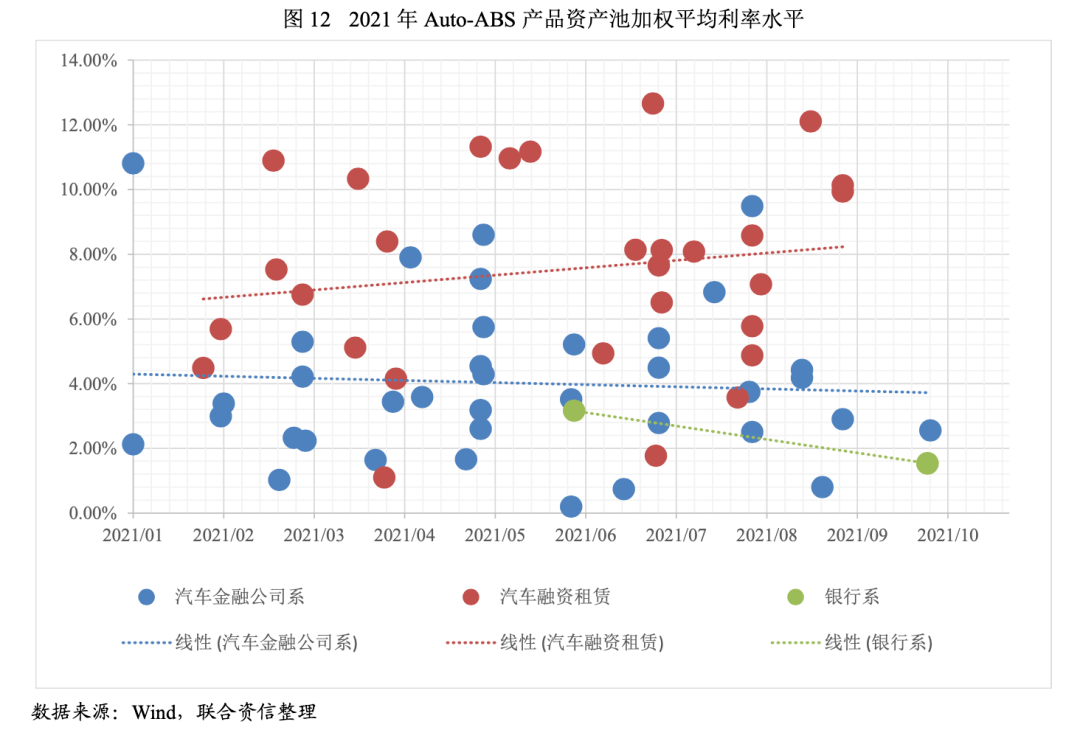

2021年發行的有資產池收益率公開數據的Auto-ABS項目共有97單,涉及發行規模3170.16億元,基礎資產加權平均利率水平處于0.01%至13.27%之間,利率水平差異較大。其中,有3單產品基礎資產加權平均利率水平高于12.00%,處于較高收益水平;有35單產品基礎資產收益水平低于4.00%,處于較低水平,可能會出現利率倒掛的情況。一般來說,資產池利率水平低主要是由于主機廠商給予汽車金融服務機構貸款補貼以鼓勵其采取貼息或免息的方式發放貸款,使客戶享受免息、低息服務,進而達到促進銷售的目的。由于入池資產利率較低,此類項目往往通過設置超額抵押的方式來解決產品利率倒掛問題。

從發行主體類別上來看,融資租賃公司發行項目的資產池加權平均利率最高,為6.91%,其次為汽車金融公司,資產池加權平均利率水平約為4.29%,以商業銀行為發行主體的項目資產池加權平均利率最低,為1.31%。具體情況如下:

1.4車輛類型不斷豐富

根據中國汽車工業協會發布的“2021年汽車工業經濟運行情況”,2021年汽車產銷同比均呈現增長,結束了2018年以來連續三年的下降局面。2021年我國汽車總銷量達到了2627.5萬輛,同比增長3.8%左右。其中,乘用車為2148.2萬輛,同比增長6.5%;商用車為479.3萬輛,同比下降6.6%;新能源汽車為354.5萬輛,同比增長159.5%,市場占有率達到13.14%。隨著市場的不斷發展,以及融資租賃公司汽車轉型等計劃的實現,Auto-ABS市場的資產類型也在不斷豐富,商用車、新能源車、二手車等多種類型的資產入池比例有逐步提升趨勢。但是這幾類資產類型的歷史數據積累有限,資產信用質量還有待進一步檢驗。

1.4.1新能源汽車

近年來,隨著我國對環保要求的提高以及“碳達峰”目標的提出,我國越來越注重對環境污染較少,碳排放較低的新能源汽車的發展。2021年新能源汽車銷量的大幅增長也進一步說明了新能源汽車市場已經從政策驅動轉向市場拉動。2021年發行的Auto-ABS項目中,也有不少以新能源汽車為基礎資產的項目,例如“盛世融迪2021年第二期個人汽車抵押貸款綠色資產支持證券”、“上和2021年第一期綠色個人汽車抵押貸款資產支持證券”等。隨著新能源汽車市場的快速發展,其在Auto-ABS產品中的相關占比也有逐步增加的趨勢。

1.4.2商用車

2021年發行的Auto-ABS產品中,商用車整體的資產占比較小。但部分項目混池資產包中商用車的占比可以達到40%以上的比例,如在銀行間債券市場發行的“瑞澤2021年第一期個人汽車抵押貸款資產支持證券”和“瑞澤2021年第二期個人汽車抵押貸款資產支持證券”。

與乘用車相比,一般來說,商用車資產違約率相對較高,違約回收率相對較低。目前的商用車底層客戶信用風險較難把控,這也是現今多數企業涉足商用車ABS融資較少的原因,但未來隨著商用車金融企業風控能力的不斷提升,商用車ABS資產違約風險會更加可控。加之交易結構優化及風險緩釋措施等對商用車ABS證券信用等級的提升作用,預計未來商用車ABS將會有較大的增長空間。具體內容可參考《 商用車ABS回顧與展望:守正出奇,行穩致遠 》。

1.4.3二手車

2021年發行的Auto-ABS項目中有部分入池資產混有少量二手車,比如寶馬汽車金融(中國)有限公司發行的德寶天元系列,但其中二手車資產涉及發行筆數和規模占比均較小,未超過3%。根據中國汽車流動協會數據顯示,2021年二手車交易呈現震蕩中上升趨勢,全年共交易1758.51萬輛,同比增長22.62%,交易金額為11316.92億元,同比增長27.32%。隨著國家逐漸放開二手車流通政策、二手車市場行業標準化和專業化越來越高,2022年二手車銷量或將穩健增長,未來或有更多的二手車資產入池發行。

2. 交易結構趨于成熟,交易結構保障機制健全

2.1增信方式以優先/劣后結構為主,超額利差及超額抵押為輔

作為較成熟的產品,Auto-ABS的交易結構設置較為穩定,同時基于汽車貸款現金流比較穩定的特點,加上多數汽車金融公司的國外母公司具有成熟的證券化業務經驗和境外機構的參與,我國汽車貸款證券化交易結構的設計也較為靈活和精細。Auto-ABS的增信方式以優先/劣后順序償付結構為主,劣后受償證券為優先受償證券提供信用支持,這方面Auto-ABS與其他資產證券化產品并無不同。鑒于資產池利率分化的情況,資產池利率高的產品采用超額利差作為增信方式較為普遍,而資產池利率低的產品一般采用超額抵押的方式來彌補負利差的問題。另外,一些產品也會設置多類型的儲備金賬戶,為優先級證券提供信用增級和流動性支持。

2.2 創新結構不斷出現

作為較成熟的產品,Auto-ABS的交易結構設置較為穩定,同時基于汽車貸款現金流比較穩定的特點,加上多數汽車金融公司的國外母公司具有成熟的證券化業務經驗和境外機構的參與,我國汽車貸款證券化交易結構的設計也較為靈活和精細,一些新的產品結構設計方式也在逐步滲透進Auto-ABS市場,比如循環購買、ABCP等。

2021年發行的123單Auto-ABS產品中,交易結構涉及循環購買的共有22單,相關項目發行規模共920.86億元,規模占比26.83%。Auto-ABS產品采用循環購買交易結構的原因往往和循環類消費貸產品有所不同。汽車貸款業務合同期限均為5年期及以內,一般以3年期為主,Auto-ABS入池資產的平均貸款剩余期限在2年左右,考慮到會有數月的封包期,優先級證券存續期限很可能不足2年,可能無法滿足投資者對資產期限方面的需求,同時短期限、多次數的產品發行也給項目發起人帶來了較高的經濟成本和時間成本。對于Auto-ABS這種基礎資產分散度極高、期限相對短的產品,可以采用循環購買結構實現對現金流的重構,并且設定合理的循環購買入池標準與提前攤還觸發事件,以保證資產池質量穩定和優先級證券的安全。例如“長盈2021年第四期個人汽車抵押貸款資產支持證券”,項目安排了僅在第一次支付日前進行一次循環購買,既解決了封包期部分資金沉淀的問題,又適當增加了證券的持有期,有利于投資人做資金管理。

ABCP與循環購買的功能相反,它可以幫助縮短產品期限。ABCP是指單一或多個發行主體把自身擁有的、能夠產生穩定現金流的資產按照“破產隔離、真實出售”的原則出售給受托機構,并由受托機構以資產為支持進行滾動發行的短期證券化類貨幣市場工具,它往往以循環的方式進行,這樣進入證券化程序后可以循環融資。例如“安吉租賃有限公司2021年度1號第二期資產支持商業票據”,項目同樣設置了“續發終止事件”等相關事件來保證資產池質量穩定和優先級證券的安全。

3. 優先級證券分層情況集中

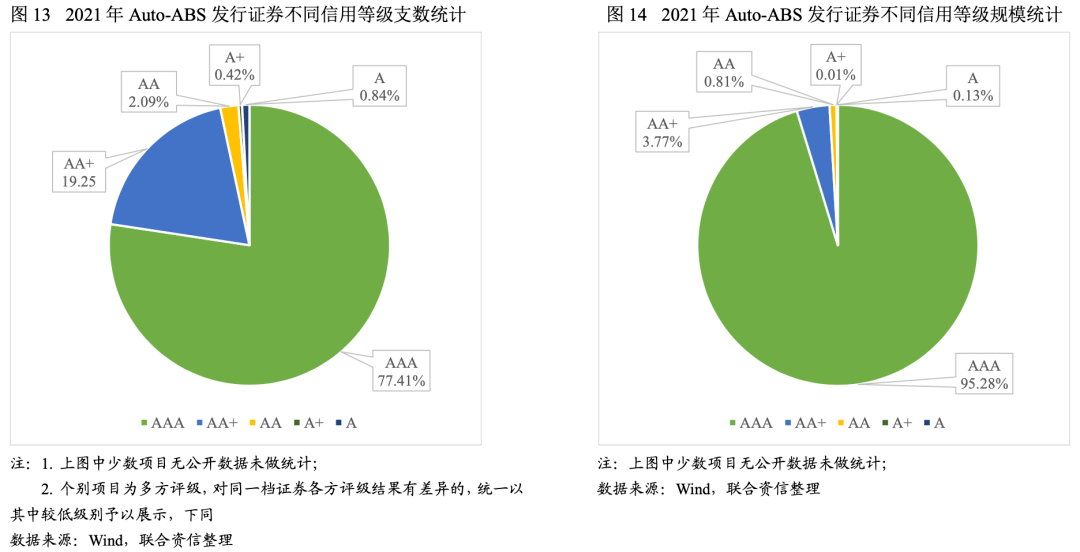

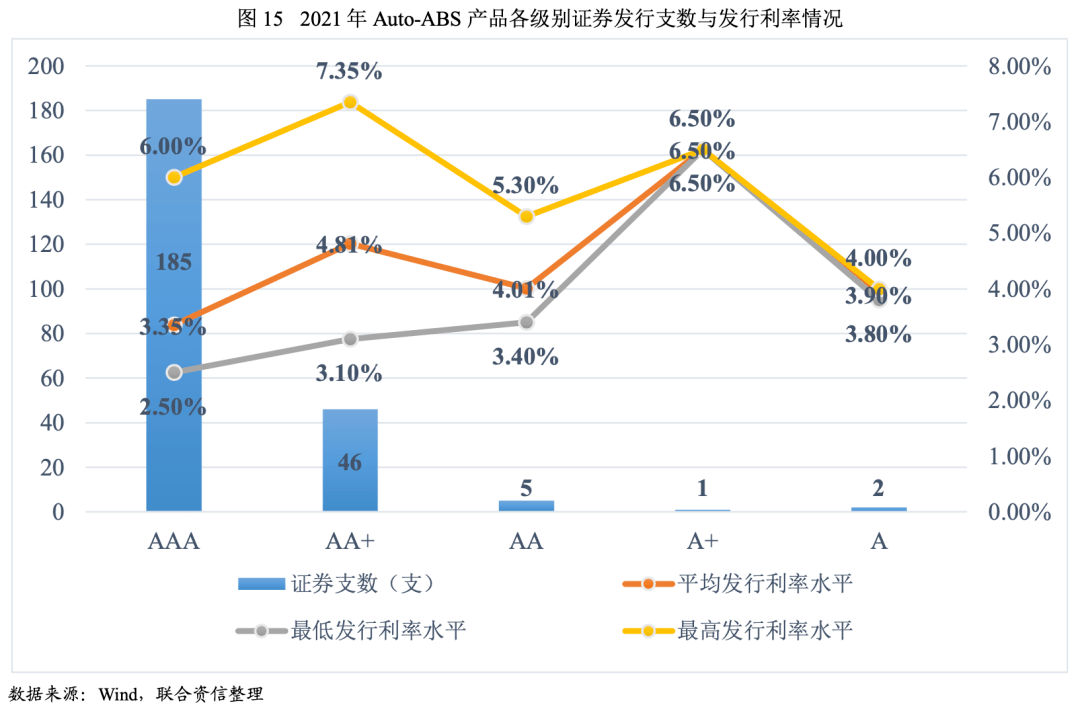

2021年發行的123單Auto-ABS包含證券370余支,其中具有信用等級的證券239支,總體上集中于AAA sf 和AA + sf 。 AAAsf 級資產支持證券共發行185支,發行規模2902.08億元,規模占比84.54%,較2020年上漲了3.01個百分點; AA+ sf 級資產支持證券共發行46支,發行規模114.78億元,規模占比3.34%,較2020年下降了3.63個百分點,兩年對比下來級別略微有調高。具體情況如下:

4. 發行利率走勢平穩

發行利率方面,Auto-ABS作為較成熟的證券化產品,受到境內外投資者的認可,整體發行利率較低。以 AAAsf 級汽車貸款資產支持證券為例,2021年發行的Auto-ABS中 AAAsf 級證券平均發行利率3.34%,同比下降了24個bps,最高發行利率6.00%,最低發行利率2.50%; AA+ sf 級證券平均發行利率4.81%,同比下降了17個bps,最高發行利率7.35%,最低發行利率3.10%。同一級別下2021年各檔證券的平均發行利率較2020年有所下降,同時各檔的利率區間也在縮窄。各類型發行主體中,整體上商業銀行 AAAsf 等級證券的發行利率水平最低,約為2.80%,其次為汽車金融公司,約為3.06%,融資租賃公司 AAAsf 等級證券的發行利率水平最高,約為3.65%。發行利率具體情況見下圖。

三、存續期表現

1. 存續產品相關指標表現

截至2021年底,存續的249個Auto-ABS產品中,各檔證券均兌付正常。其中根據公開數據可以查詢到的且距離起息日已經過6個月的產品共計114個,經統計基礎資產均發生一定程度的違約,但累計違約率一般較低。整體來看,Auto-ABS產品存續期內違約增量較為平穩,具體情況如下所示。

114個距離起息日已經過6個月的產品,基礎資產年化早償率較低,最高為12.94%。整體來看,Auto-ABS產品存續期內早償增量較為平穩,具體情況如下所示。

2. 存續產品跟蹤評級級別變動情況

根據2021年跟蹤評級公開數據顯示,存續期內共有34支優先級證券在2021年跟蹤期內存在級別變動的情況,級別變動方向均為調高。其中32支證券級別分別由 AAsf 、 AA+ sf (其中31支為 AA+ sf ,1支為 AAsf )上調至 AAAsf ,有1支證券級別由 AAsf 上調至 AA+ sf ,另一支證券級別由 A+ sf 上調至 AA- sf。

跟蹤期內級別上調的情況通常發生在當前主流的交易結構下,且伴隨完全順序的分配方式。隨著優先級證券本金的逐步償付,證券端的結構將發生改變,優先級獲得的信用支持水平將逐步提升;同時,基礎資產的剩余期限變短,不確定性下降,質量也將有所提升。在這兩方面的因素共同作用下,隨著產品的兌付,優先級證券的風險水平亦將呈現逐步下降的態勢。

四、未來展望

1. 發力新能源汽車,助力“雙碳”目標實現

據中汽協數據,2021年,新能源汽車銷售完成352.1萬輛,同比增長1.6倍,連續7年位居全球第一。市場占有率達到13.4%,高于上年8個百分點。隨著我國各地市充換電基礎設施建設、新能源汽車下鄉、換電模式試點工作的進一步推進,結合《新能源汽車產業發展規劃(2021-2035年)》提出的“到2025年,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右”,預計新能源汽車產業將加快市場化步伐,助力“雙碳”目標的實現。

據中汽協預測數據,2022年中國汽車總銷量為2750萬輛,同比增長5.4%,其中,新能源汽車銷量為500萬輛,同比增長47%。隨著新能源汽車銷量的提升,未來以新能源汽車為基礎資產的Auto-ABS產品也將更多的在證券化市場中展現。

2. 發起機構動力充足,產品常態化發行

2021年銀行間市場的發起機構以汽車金融公司為主,隨著汽車行業的發展及滲透率提升,汽車金融公司尤其是廠商系汽車金融公司伴隨著主機廠銷量增加,貸款規模有望持續增加,證券化產品也將繼續常態化、規律化發行。作為發起機構的商業銀行在2021年表現并不活躍,汽車貸款作為商業銀行優質資產之一,或將在2022年有更多的表現。隨著融資租賃公司行業轉型的加大,以及汽車金融行業的不斷完善,越來越多的融資租賃公司將在證券化市場角逐,或將增加更多的發起機構進入Auto-ABS領域。

3. 優先級證券信用狀況保持穩定,基礎資產質量良好

根據對存量Auto-ABS產品的持續觀測,優先級證券兌付情況良好,由于通常情況下優先級證券存續期在2年左右,存續期較短,優先級證券兌付速度較快,預計2022年存量優先級證券信用狀況將保持穩定。基于已發行證券化產品的后期表現、各機構汽車貸款業務的歷史違約記錄和發起機構的經營穩定性,預計短期內作為基礎資產的汽車貸款信用狀況基本能夠保持穩定。

4. 產品發行成本優勢將持續

汽車貸款是適合進行證券化的優良資產,Auto-ABS產品也受到市場的青睞,因此在發行成本方面有一定優勢,在汽車貸款行業資產質量不發生大的下降情況下,預計未來發行成本優勢將會持續。

[1]本部分數據僅列舉了公開信息有披露的相關數據,部分私募項目未進行分析。

【專項研究】大浪淘沙,始見真金——不良資產證券化產品

閑話ABS | 第五季:誰動了我的選票之“分裂”的靜態池(文末有視頻彩蛋)

閑話ABS | 第五季:誰動了我的選票之不一樣的還款方式

閑話ABS | 第五季:誰動了我的選票之循環購買

閑話ABS | 第五季:誰動了我的選票之不要被加權指標蒙蔽雙眼

閑話ABS | 第五季:誰動了我的選票之不均勻的現金流

聯合資信

聯合資信評估股份有限公司(簡稱“聯合資信”)前身為成立于2000年7月的聯合資信評估有限公司,2020年9月17日更為現名(英文名稱China Lianhe Credit Rating Co. Ltd.)。

聯合資信是目前中國最專業、最具規模的信用評級機構之一,總部設在北京,公司經營范圍包括:信用評級和評估、信用數據征集、信用評估咨詢、信息咨詢;提供上述方面的人員培訓。目前開展的主要業務包括對多邊機構、國家主權、地方政府、金融企業、非金融企業等各類經濟主體的評級,對上述各類經濟主體發行的固定收益類證券以及資產支持證券等結構化融資工具的評級。

公司業務資質齊全,已經完成向中國人民銀行和中國證券監督管理委員會備案,取得國家發展和改革委員會和中國銀行保險監督管理委員會認可,是中國銀行間市場交易商協會理事單位,具有從事銀行間市場、交易所市場的資信評級業務資格。

聯系我們

業務咨詢:

lianhe@lhratings.com

投資人服務

chenye@lhratings.com

媒體關系

duhan1@lhratings.com

點擊“在看”,第一時間看到我的更新