公司貸款流程圖(貸款的流程圖)

近日,南寧住房公積金管理中心(以下簡稱“南寧中心”)發出《關于開展商業住房貸款轉住房公積金貸款順位抵押業務的通知》(以下簡稱“通知”)。

從12月30日起,在南寧中心繳存的職工將商業貸款轉為公積金貸款,不用自己籌資結清貸款了,而是由南寧中心審批通過后,順位抵押,由南寧中心直接轉款給商業銀行。相關負責人通過案例解讀了具體的辦理條件和注意事項。

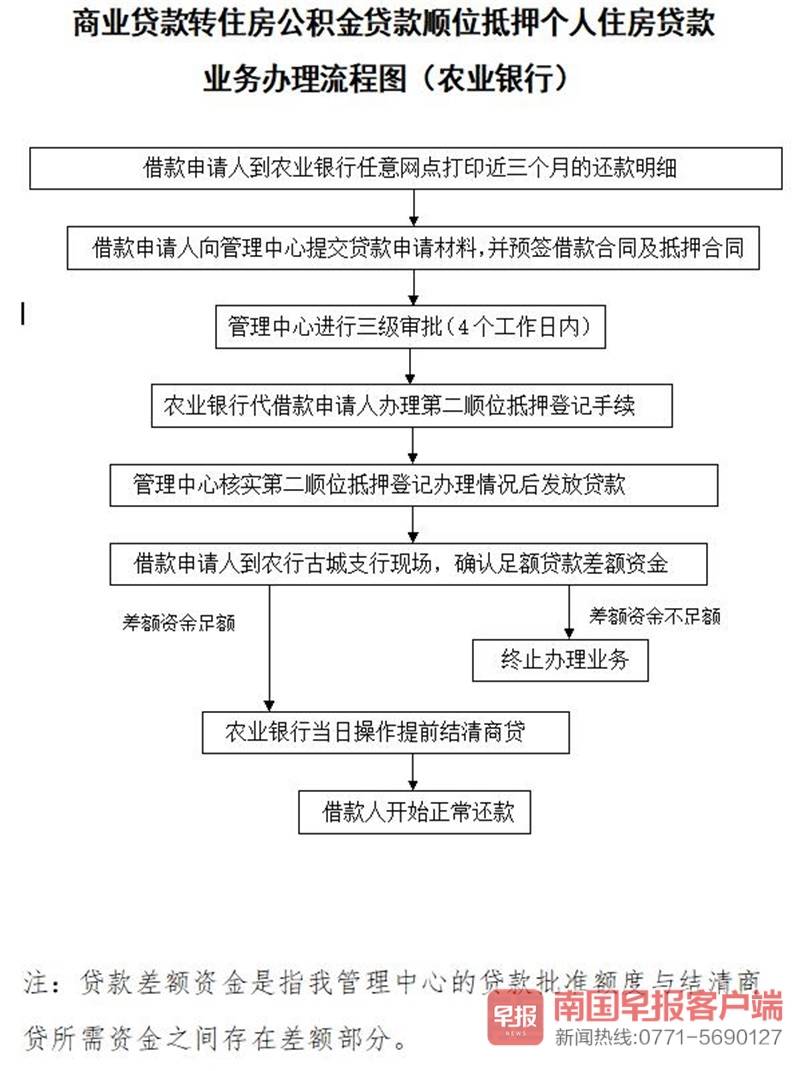

▲“商轉公”順位抵押業務辦理流程圖(農業銀行)。

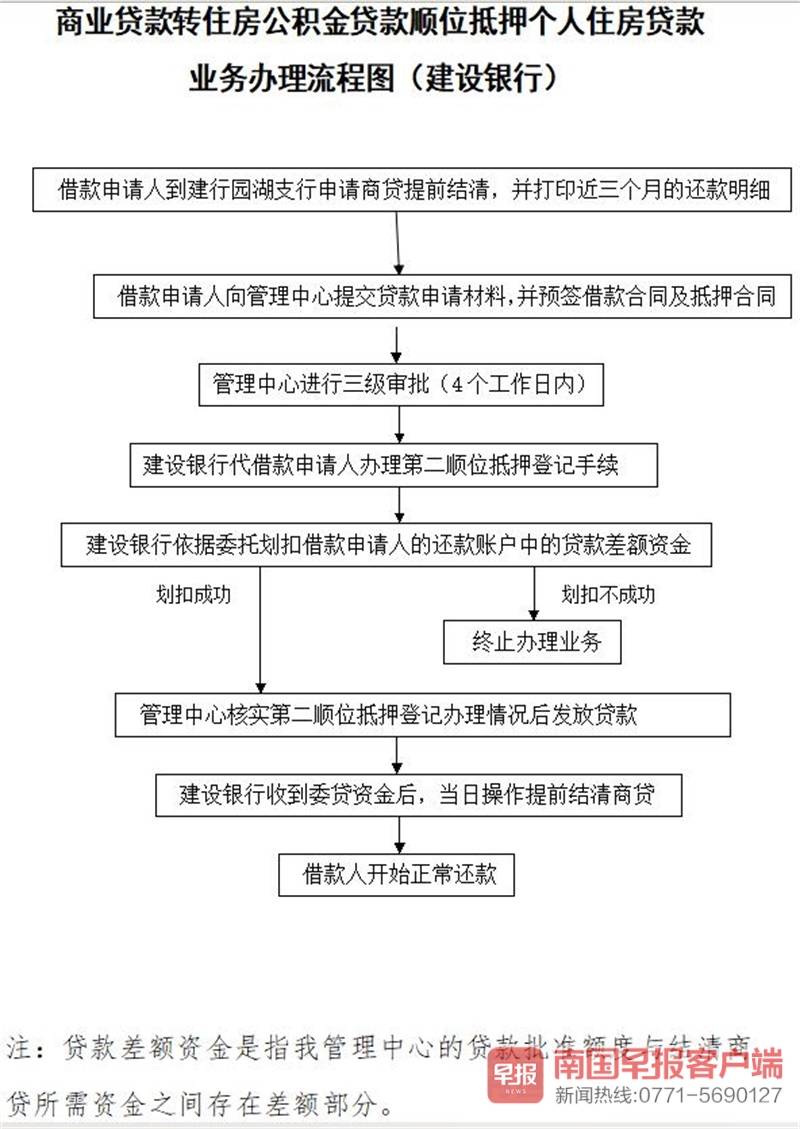

▲“商轉公”順位抵押業務辦理流程圖(建設銀行)。

辦理“商轉公”,不用自行結清商貸了

藍先生是南寧一家企業的職工,購買了首套商品房,在購房時,使用了商業按揭貸款,向某銀行借款60萬元,借款30年,利率上浮20%。

他需要向銀行償還利息67萬余元,每月月供3551元。如果藍先生將該商業貸款轉為公積金貸款,同樣以60萬元來計算,因公積金貸款年利率為3.25%,其利息總額為34萬元,月供僅為2611元,每月可以少還940元。

此前,藍先生想辦理商轉公業務,須自行籌措近60萬元結清銀行欠款后,再將房屋抵押給南寧中心;若不辦理“商轉公”,他每年則要多還1.1萬余元的利息。這令藍先生很為難。

為進一步擴大住房公積金貸款惠及面,降低商業貸款轉住房公積金貸款業務辦理門檻,減輕南寧市民商業貸款購房繳存職工的還貸壓力。

南寧中心從12月30日起,開展商業貸款轉住房公積金貸款順位抵押(以下簡稱“‘商轉公’順位抵押”)業務。

經南寧中心審批同意,符合住房公積金貸款(以下簡稱“公積金貸款”)條件的借款人,無需自行結清商貸,通過辦理第二順位抵押登記手續,即可將公積金貸款資金轉入商貸賬戶用于結清商貸。今后,市民碰到藍先生這樣的情況就不用為難了。

“商轉公”貸款,額度和年限如何計算

市民鐘先生2014年向某銀行貸款70萬元,貸款時限為20年(240期),如今已經還款5年(60期),還剩下本金58萬余元,他可以申請“商轉公”嗎?如果可以,貸款的額度如何計算,貸款的年限是多久呢?

“商轉公”順位抵押業務的貸款額度、年限、利率參照南寧中心對于公積金貸款的規定,且同時要符合下列要求:一是貸款額度不高于商貸的貸款本金余額;二是貸款年限不高于商貸的剩余貸款年限。

以鐘先生為例,南寧中心最高可申請公積金貸款的額度為60萬元,鐘先生只能按照商貸本金的余額來申請,即58萬余元;另外,鐘先生在辦理商貸時,申請的償還年限為20年,目前,已還款5年,其公積金貸款年限不能超過15年。

該如何辦理,兩家銀行成“先行者”

市民郭先生2018年購買了一套商品房,在工商銀行辦理了按揭貸款100萬元,該房屋將于2020年交付,目前還未取得不動產權證,他能否申請“商轉公”順位抵押?另外,郭先生購房時,尚未結婚,婚后,其妻要求添加自己的名字,是否影響商轉公?

借款人及其配偶符合南寧中心“商轉公”順位抵押條件,才能辦理。目前,郭先生暫時不能辦理該項業務。

第一,商貸發放行與公積金貸款業務承辦銀行應為同一家銀行,目前,南寧中心已與中國建設銀行、中國農業銀行簽約,在上述兩家銀行辦理商貸的客戶才能辦理“商轉公”,其他商業銀行將陸續跟進合作,若是自行結清貸款的“商轉公”,不受商貸所在行限制,仍正常受理;

第二,借款人須已取得該自住住房的不動產權證,且該自住住房只辦理過商貸發放行的一筆不動產抵押登記手續,無其他抵押記錄。郭先生的房屋尚未交付,要取得不動產權證后才能辦理;

第三,該自住住房在辦理“商轉公”順位抵押業務期間不能增加其他抵押權人,因此,如果郭先生想增加妻子為共有產權人,須避開“商轉公”期間;

第四,目前,“商轉公”僅申請純公積金貸款,郭先生的商貸剩余本金超過60萬元,如果想辦理該業務有兩個解決辦法,一是自籌約40萬元資金再進行公積金貸款60萬元,二是待條件成熟后,南寧中心將開展“商轉公”順位抵押業務的組合貸款,屆時,郭先生再提出申請。

市民如有不理解的地方,可撥打住房公積金服務熱線12329咨詢,或到南寧中心貸款服務部(南寧市玉洞大道33號市民中心D座5樓)現場咨詢。另外,南寧中心六縣管理部、鐵路分中心暫不執行“商轉公”。