凈利差(凈利差計算公式)

東莞銀行已于2023年3月2日“換道”注冊制審核,首發申請獲交易所受理。

該行在3月30日更新的招股說明書中稱,該銀行存在“市場利率變化的風險”。

招股書中披露,報告期內該行凈利差持續下降。2022年,該行的凈利差為1.72%,較上年下降0.1個百分點。

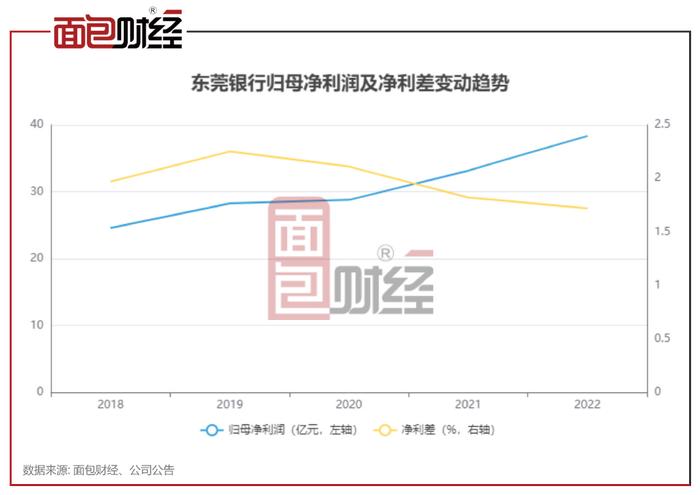

近年來,凈利差的下行壓力是商業銀行在經營中需要重點關注的問題。目前,商業銀行營收及凈利潤普遍依賴于利息凈收入。或受到凈利差下降影響,2020年至2022年,東莞銀行利息凈收入占總營收的比例逐年下降。

凈利差逐年下降

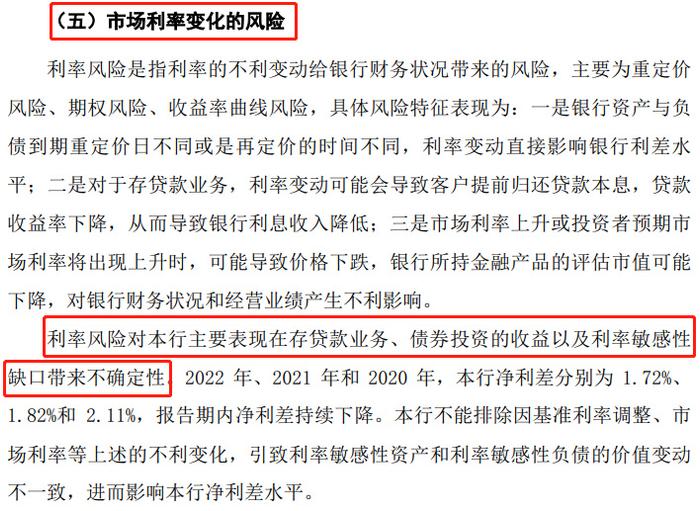

歷史數據顯示,2018年至2022年,東莞銀行歸母凈利潤保持增長,由2018年的24.57億元增至2022年的38.34億元。但需注意的是,該行凈利差已連續三年下降。2022年,該行凈利差為1.72%,較2019年下降了0.53個百分點。

近年來,因受到宏觀調控以及經濟周期下行的影響,國內商業銀行凈利差普遍呈現收縮態勢。

以2021年的年報數據來看(2022年報尚未披露完畢),與其余17家上市城商行相比,東莞銀行凈利差仍位于中游偏下的位置。

利息凈收入占營收比例下降

利息凈收入是商業銀行的重要收入來源,而凈利差的變動情況也是影響商業銀行盈利能力的關鍵因素。

2022年,東莞銀行利息凈收入為77.75億元,較上年增加4.89億元,增幅6.72%。或受到凈利差下降影響,2020年至2022年,東莞銀行利息凈收入占總營收的比例逐年下降,占比由2020年的82.52%降至2022年的75.64%,累計下降6.88個百分點。

從增速來看,2018年至2020年,該行利息凈收入雖保持增長,但增幅持續收窄,從2018年的27.24%收窄至2020年的8.37%。2021年,該行利息凈收入出現下降,較上年下降3.59%。2022年利息凈收入恢復增長,但同比增速僅6.72%,遠不如2018年的水平。

生息資產收益率呈下降趨勢

招股書顯示,東莞銀行的利息凈收入與銀行生息資產收益率、計息負債成本率以及生息資產和計息負債日均余額息息相關,但受到利率市場化競爭加劇的影響,以及人民銀行的基準利率和利率政策的影響,該行生息資產收益率持續下降。

數據顯示,2020年至2022年,該行生息資產收益率由2020年的4.36%降至2022年的4%,累計下降0.36個百分點。

同一時期,東莞銀行的計息負債成本率變動幅度相對較小,2020年至2022年,累計上升0.03個百分點。總體來看,生息資產平均收益率的下行或成為該行凈利差下行的主要原因。

從生息資產的構成來看,東莞銀行發放貸款和墊款平均收益率變化幅度較大。2022年,該行發放貸款和貸款平均收益率為4.77%,較2020年累計下降0.56個百分點。與已披露年報的上市城商行相比,2022年東莞銀行的貸款平均收益率較低。

(文章序列號:72686848)