車貸提前還款利息怎么算(提前還車貸利息會不會少)

大家好,我是文文大保貝兒,你的腳后跟部保險博主。

01

央行五年期LPR,降的好猛

上周,央行五年期LPR大降了0.15%——這是它史上最大的降幅。

再往前幾天,央行還降了新發房貸的下限,LPR基礎上再減0.2%

也就是說,現在首套房貸利率最低可到4.25%,二套是5.05%。

不光是新房的房貸利率在降,之前買的房子的利率也在降。

從2019年下半年開始,內地五年期lpr已經從4.85%降到了最新的4.6%。

我找了一張lpr變化圖,黃色那根就是5年期lpr的變化:

如果你在2019年買了房,選擇等額本息30年還款,100萬的房貸,現在每個月還的錢,已經減少了約120塊。

但即使這樣,還是有很多小伙伴想早點給房貸還清。

我早幾年的時候,全款買了一個小房子,當時覺得背著兩套房子壓力蠻大的;

但是這兩年,越發覺得,“有房無貸”真是中年人的頂級幸福。

不過,我并不是鼓勵大家都去提前還貸款,甚至我在網上看到了一些言論,說有個一兩千塊錢都可以提前還房貸,我就?????

我就尋思吧,網上有些“大V”真是有意思——

鼓動你買房的時候,他說:房貸,是你借到的最優惠的貸款;

鼓動你還貸的時候,他說:投資回報率太低,不如早點還了。

正反話可是讓他說完了,這反復收割的流量,真讓人羨慕。

02

要不要提前還房貸?

文文大保貝兒的一個小伙伴跟我說,覺得貸款利率高,所以想給貸款提前還了。

如果僅從收益率角度來講,提前還貸是一個不錯的選擇。

很多小伙伴的貸款利率在5%以上,大部分都是5.5%-5.75%,還有的小伙伴在6%-6.25%……

實話實說,真的并不算低。

假設貸款利率是5.75%,那么提前還貸,相當于你買了一個5.75%年化的理財,而且這個理財非常安全。

5年期國債都到3.5%以下了,5.75%的安全理財簡直打著燈籠都找不到。

從這個角度講,提前還貸并不是一件壞事。

——當然,如果只是為了單純的去討論收益率,這篇文章就沒有存在的必要了。

是不是貸款利率高,就值得提前還貸呢?

也是,也不是。

利率也是一個數字,而如果僅僅看數字就做了決策,這樣的決定未免武斷和單薄。

我們所作的選擇,是我們對家庭財務觀、財富觀以及價值觀的總和。

如果,你一定要單說貸款劃算不劃算,那么實際上——只要你貸款了,本身就是不劃算的。

貸款都是要給利息的呀。

問題最關鍵,不是貸款本身,而是你借了這筆貸款去干嘛——你有沒有拿負債,去換好資產。

通脹之下,好資產會越來越貴,負債也越來越便宜。

現金的確是越來越不值錢的,但同時負債成本也是越來越低的……兩兩相抵了。

如果你的房貸換回的,不是好資產,那么你有兩個選擇:

一,提前還貸;二,考慮置換更好的房子。

如果你的房貸換回的,是好資產,那么你也是有兩個選擇:

一,如果貸款利率低,就維持現狀;二,如果貸款利率高,在合法合規的前提下,想辦法置換更低利率貸款。

所以說,問題的關鍵還是在于,你這筆負債換回的房子或其他,它是不是一個好資產,能不能給你帶來更大回報。

每個人情況不同,不要盲目跟風哈。

03

是提前還房貸,還是買增額終身壽?

對于提前還貸款這件事,每個人的感受是不一樣的,主要受到兩方面的影響:

第一,提前還款時,先還利息,再還本金,利息會占掉一部分額度;

第二,人們對不同資產存在的形式,感受不同。

提前還款后,重新計算還款計劃,每個月還款額度的減少,趕不上一筆資金來的震撼、有分量。

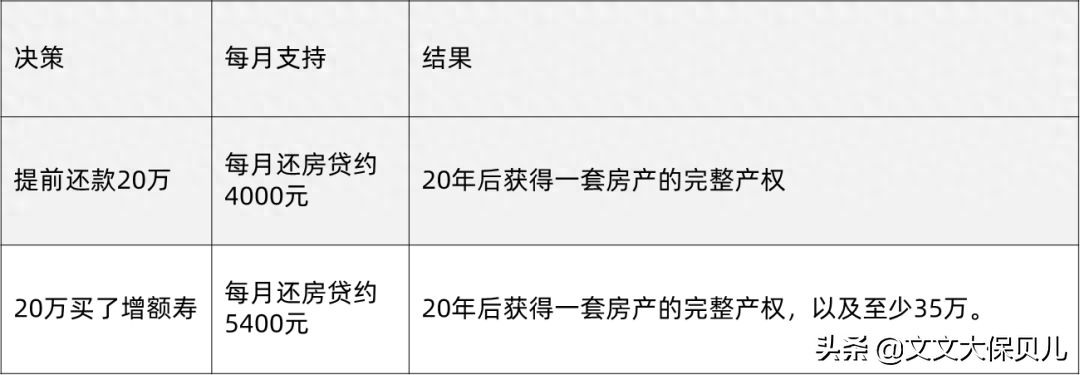

文文大保貝兒來跟大家舉個例子,我們假設:

貸款總額是100萬,貸款利率是5%,還款期限30年,選擇“等額本息”來還款。

每月還款額是5377.39元,目前已經付完119期房貸。

這個時候,如果我們手頭上有20萬,做了提前還款后,有兩種選擇:

A.保持期限不變,降低每月還款額度,則每個月還款額大約4000元;

B.保持還款額不變,則還款年限縮短6年左右。

你會選擇哪個方式?

選擇A,相當于用20萬本金,換了一個持續20年,每個月1400元的現金流;

選擇B,相當于用20萬本金,換了6年、每個月5400的現金流。

——這個例子,也算是文文大保貝兒自己的例子的一個改編。

我有一個小房子,房貸還剩20多萬,等額本金20年還款,月供是2000塊錢出頭。

現在租了出去,每個月的租金是1200元,相當于我每個月只需要支出800多元的房貸。

我本來是想一次性給房貸全還了的,但是我對象沒同意,他說,你是差這每個月的800塊錢嗎?

——這就是不同的資產形式,在每個人心中的分量不同。

很多找到文文大保貝兒做資產規劃的小伙伴,基本上都在“買增額終身壽”和“提前還貸”之間猶豫。

上面的情況,就變成了這樣一張表格:

當然了,這個測算是在比較理想的狀態下,實際在提前還貸時,可能會面對更復雜的情況,比如調整貸款利率等等。

誠然,現在的理財產品年化收益很低,大部分情況下你買這些產品的收益不足以抵消你的房貸;

甚至部分銀行理財產品的收益是不保本,可能虧錢的。

但是,要不要提前還房貸,這本身就是一個很綜合、復雜的系統性問題。

客觀來說,要不要提前還房貸,取決于你的投資標的是否優質、你的個人資產配置結構是否健康、以及你未來的現金流來源和規劃。

說人話就是,一千個讀者就有一千個哈姆雷特,不同的家庭情況是千差萬別的,所以這事兒草率給結論一定是片面的。

房貸是家庭經濟大事,還是要妥善考慮周全。

大部分的家庭,情況都是一樣的,都有房貸車貸要養娃,要存錢真的很不容易。

但是選擇不同,未來幾十年的生活可能會有很大差距。

著眼于當下,賺到錢拿來還負債,“無債一身輕”,不給自己太大的壓力;

放眼于未來,做好強制儲蓄,日積月累存下的每一筆小金額,多年后都是自己的底氣。

要不要提前還房貸,這真是個人化的問題,沒有標準答案。

但理性來講,不論是哪種情況,當且僅當你提高自己的創收能力,優化自己資產的抗風險能力,底層無風險儲蓄類資產駐扎扎實,其實答案你自然心中有數,云淡風輕了。

多線準備的人生,很多時候比單線行走的人生更加輕松。