金農易貸(農行金農易貸)

作者

本報記者:張永樂

藥都銀行,位于“藥都”安徽亳州,作為全國農村金融機構標桿銀行,并不算“大”,卻以“黑馬”姿態,乘天時地利,高速穩健成長。深謀遠慮、雷厲風行的董事長許紹普,因之成為業界關注的人物——滿腦子都是藥都銀行的未來,每時每刻都帶著藥都銀行奔跑的許紹普,他究竟想干什么?

坐在記者對面的許紹普直截了當:“我想上市。5年內完成。”

他快速旋轉夾在指間的兩張名片,突然啪地捏成對折:“主板,IPO!”

談及更長遠的目標,許紹普憨厚地笑了:“我的‘長遠’目標就是上市。”坐在旁邊的藥都銀行行長張亮趕緊插話:“按照政策,我們干到54歲就到‘杠’了,退休。”

許紹普是“60后”,照此推算,留給他沖擊主板的時間已然無多。

事實表明,許紹普的雄心,絕不止于上市。這位壯懷激烈的“老農金”,或許早已布好一局大棋。

戰略布局

大數據業務即使不成熟,也要搶占先機

“大數據應用是大趨勢。大數據業務即使不成熟,也要搶占先機。”許紹普密切關注金融領域的新技術、新趨勢,對新興的大數據密謀已久。

早在《藥都農商銀行戰略規劃》中,許紹普已經標明基于互聯網、大數據的戰略指向:“建立金融產品和科技開發相結合的創新體系”;“以電子銀行‘一覽子、組合型’營銷方式,實現客戶維護方式的轉型;以社區e銀行推廣、智能金融服務覆蓋、標桿網點建設,實現服務方式的轉型”。

其中,“電子銀行”并非新生事物,“智能金融服務”也并非時髦新詞,但在此前,受制于“數據封鎖”造成的后臺數據匱乏、殘缺,真正打通電子銀行、實現智能金融服務者,國內同行前無古人。

“藥都銀行能做到。我們整合分散在市里各個政府部門的數據,信息暢通無阻”,許紹普指了指記者旁邊的座位,“副市長剛離開,他來調研。市里非常支持我們的大數據應用。”

這次來調研的,是亳州常務副市長劉輝。座談中,他表態“全力支持”的藥都銀行“金農易貸”項目,正是基于大數據的全新應用:通過大數據跑批,客戶只需一張身份證,就能坐享藥都銀行線上申請、線上授信、線上用信的全流程智能化金融服務。

盡管大數據服務剛起步,但明眼人一看便知,借助大數據平臺支撐,貌不驚人的藥都銀行,正在贏得“智能金融服務”的未來。

↑圖為許紹普(左二)應邀出席2016中國農村金融品牌建設論壇,與知名專家、企業家分享“互聯網+普惠金融”經驗

經營理念

不相信“二八法則”,支農支小前景廣闊

“二八法則”曾被中外同行作為決策依據:銀行80%的利潤來自20%的重要大客戶,其余20%的利潤,來自80%的普通中小客戶。因此,小客戶無足輕重。

許紹普不以為然:“我不相信‘二八法則’,支農支小前景廣闊,也是我們的宗旨。中國農村金融有自己的規律,例如,城里大客戶的貸款,一旦出事,就會造成很大損失,鄉下農戶就不存在這個問題。農村熟人社會,為了維護名聲,他們積極還貸,甚至不用電話催。更何況,借助互聯網、大數據,面向海量中小客戶的金融服務,人力成本甚至可以忽略不計。何樂不為?”

藥都銀行堅持“小額信貸支農支小”,并力行“互聯網+農村普惠金融”。正在重點推進的幾項為農服務工程印證了這一點:一是自助銀行“村村通”,5年內實現行政村全覆蓋;二是手機銀行“戶戶通”,5年左右實現手機銀行用戶突破40萬戶;三是上文提到的“金農易貸”,利用大數據實現智能化金融服務。

數字最能說明問題:至2016年5月末,藥都銀行存款規模236.78億元,躍升至全省83家農商行第3位、市級商業銀行第1位;貸款規模156.03億元,躍升至全省83家農商行第4位、市級商業銀行第1位。其中,貸款戶多達19.30萬戶,戶均貸款僅為8.08萬元;不良率1.11%,為全省83家農商行最低。

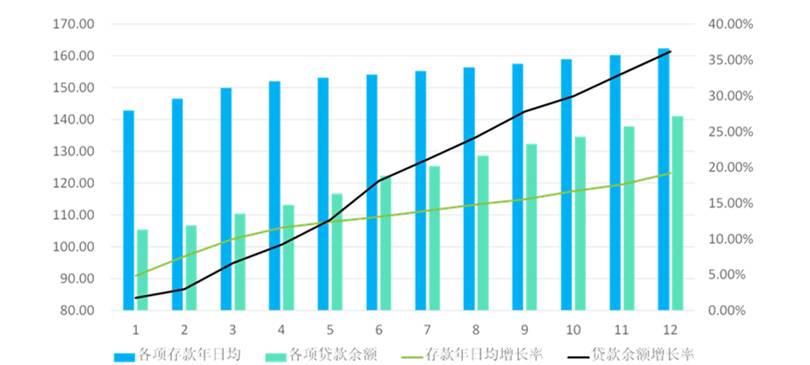

↑圖為在精細化績效考核驅動、保障下,2015年藥都銀行業績穩步增長(單位:億元)

績效管理

績效考核必須“管用”,能管好、真有用

長期為銀行業服務的一位績效管理專家告訴記者,對絕大多數農商行而言,“大鍋飯吃得挺開心,所謂‘精細化績效考核’,形同虛設”。

藥都銀行決心動真格的。許紹普說:“目標有了,戰略布局、經營理念怎樣才能落實得最好?必須實現全員精細化績效考核。績效考核必須‘管用’,能管好、真有用。”

藥都銀行采用了廣州天維績效考核系統,自2014年至今,順利通過了初步建設、穩定應用、改進優化三個階段。目前,按照個人貢獻,同等崗位薪酬“最高的比最低的能多出兩倍”,激勵作用十分明顯;日均存款、貸款余額等業務指標“更上層樓”;柜員不愿請假了,節假日主動上班,還爭做業務繁忙的窗口和網點;客戶經理更加積極“支農支小”。

這背后,是一項龐大高效的信息工程:藥都銀行的績效考核系統,實現了從基層到高層、從前端到中后端的全員化、精細化、透明化、直觀化,各類考核要目多達130項。合規與風險管理部總經理王海賓總結出“難得可貴的4大亮點”——總部垂直考核與支行二次考核結合;按天統計數據,績效逐筆核算到每個賬戶;支行、網點、人員實施等級管理,全面、客觀反映各支行效益、效率、貢獻,體現出支行長責、權、利對等原則;產品營銷積分制,解決了薪酬包控制難的問題,確保行員每天可查詢業績、積分,強化考核時效性、激勵性。

績效考核也是“步步驚心”的人事工程。河南一位農商行行長私下告訴記者:“經濟環境不好,賺錢不容易,所以精細化績效考核這個事必須做,但是老許做得,別人未必。他深得人心,公平公正,所以搞得很順利,沒有反彈。別人搞,可能是自找麻煩。你想,涉及個人利益,千絲萬縷,老員工怎么辦?有背景的員工怎么辦?稍有不慎,就會鬧事上訪。”一位親歷者告訴記者:某地農商行推行精細化績效考核時,遭到強烈抵制,近百名“職工代表”連續數天到老總辦公室靜坐,直至績效考核偃旗息鼓,沒人敢提。

廣州天維信息技術股份有限公司董事長丁家奎惺惺相惜:“許董是非常難得的合作伙伴,他推績效考核很成功,既善于平衡,又善于拉開差距。沒決心不行,沒魄力不行!”

↑圖為藥都銀行榮獲“2015全國農村十佳績效管理銀行”稱號

尾聲

2016年6月17日,記者結束采訪,途徑魏武大道,即將離開亳州。

這片英雄輩出、壯懷激烈的土地上,關于許紹普的故事,還有很多:他誠信,根在農村,就如誠實的農民,沒有不良愛好,想送禮他連門都不開;他敬業,七點半就上班,夜里做夢都想著工作;他善于學習,視野廣闊,思慮深遠,對藥都銀行的過去、未來了如指掌;他勇于創新,總能把握趨勢,先人一步;他執著無畏,既然選擇遠方,便只顧風雨兼程。

“你看,那個最高的,就是新蓋的藥都銀行大廈”,司機師傅揚手一指。

從車窗望去,大廈側影如劍,直指蒼穹。

記者觀察

許紹普憑什么令人敬佩

——兼談農金戰線的企業家精神

同行中,年輕的藥都銀行并非“最優秀”,董事長許紹普,也并非“最耀眼”。但是,這位貌不驚人的“老農金”,正成為安徽農金系統學習榜樣,省外優秀同行,甚至以“敬佩”稱譽之。

他憑什么贏得敬重?

我認為,除了人品和業績,重要原因在于:許紹普既有超前的戰略眼光,善于掌握趨勢,又有高超的攻堅能力,善于落實戰略。

這一點,在他“互聯網+普惠金融”探索中,展露無遺。

超前的戰略眼光

事實表明,許紹普較早洞察“互聯網+普惠金融”大趨勢,并在發展戰略中早發先聲。

例如,早年的《藥都農商銀行戰略規劃》,戰略定位旗幟鮮明——“做小個農的零售銀行”。同時,基于互聯網的“兩個體系”、“兩個轉型”,標明了戰略大局——“建立普惠性金融服務體系”、“建立金融產品和科技開發相結合的創新體系”;“以電子銀行‘一覽子、組合型’營銷方式,實現客戶維護方式的轉型;以社區e銀行推廣、智能金融服務覆蓋、標桿網點建設,實現服務方式的轉型。”

其中,雖未使用后來風靡的“互聯網+普惠金融”之“名”,卻盡得其“實”,更與數年后國務院印發的《推進普惠金融發展規劃(2016-2020年)》遙相呼應。

由此,許紹普漸次打開“未來就在現在”戰略新格局。

高超的攻堅能力

落實“互聯網+普惠金融”戰略,難在大數據整合。

因為“普惠”需要的,不僅僅是沉淀在金融等機構的“信用小數據”,而是分散在眾多政府部門和相關機構的“民生大數據”。但問題是,政府部門條塊分割嚴重,囿于部門利益,“信息孤島”、“數據封鎖”長期存在,甚至有領導“寧可丟官,也絕不‘出賣’數據”,大數據整合因之被嘆為“比登天還難”。

許紹普迎難而上,得到當地政府支持,攻克了大數據整合難關。

安徽省聯社公開資料顯示,藥都銀行通過積極參與當地智慧城市建設,“巧取大數據平臺支撐”,并將大數據優勢轉化為系統授信優勢:通過大數據跑批,實現客戶線上申請、線上授信、線上用信全流程操作。換言之,當地人只要在線上亮出身份證,大數據平臺即可智能化、批量化授信用信。

由此,許紹普率先達到智能金融服務新高度。

結語

超前的戰略眼光、高超的攻堅能力, 正是企業家精神顯著特征。

按學院派解釋,許紹普所具備的“誠信”“敬業”“學習”“創新”“執著”等品質,恰是企業家精神關鍵要素。顯然,經濟下行多重擠壓、業界維艱亟待突圍的當下,隱含英雄主義色彩的企業家精神,正是農金戰線所急需。

我們衷心祝愿許紹普:一如既往,決勝將來。

我們也衷心祝愿:難能可貴的企業家精神,在廣大農金戰線上,在為農服務長征中,一路高揚。