美元兌人民幣離岸價(人民幣兌美元離岸價格)

一、市場再陷動蕩:非美貨幣集體淪陷,離在岸人民幣大幅貶值

(一)受上周五美聯儲主席鮑威爾在全球央行會議(Jackson Hole)上激進講話的影響,2022年8月29日(周一),市場先前對美聯儲加息節奏放緩的預期出現大幅修正,使得市場再陷動蕩,美元指數持續走強,非美貨幣集體性貶值,人民幣對美元匯率在岸和離岸市場分別跌破6.92和6.93,刷新近兩年新低。

具體看,美元指數昨日盤中一度升破109.40,創下20年新高,人民幣對美元在岸匯率相繼跌破6.90、6.91、6.92關口,日內大跌超500點;人民幣對美元離岸匯率則相繼跌破6.90、6.91、6.92、6.93關口,日內跌幅超300點。

(二)今年以來,雖然有階段性的差異,但美元整體表現強勢、非美貨幣總體弱勢的格局始終在維持。具體看,今年以來美元指數整體上揚13.32%,日元、英鎊、歐元對美元貶值幅度分別高達20.37%、13.44%和12.05%,美元兌人民幣離岸貶值幅度亦高達8.68%。顯然,美元強勢是非美元貨幣弱勢的直接誘因,而人民幣在非美貨幣中的表現整體尚可。

二、人民幣年內已出現兩輪快速貶值歷程:本輪貶值的直接誘因是中國降息

2022年以來,人民幣合計已出現兩輪快速貶值歷程,而本輪貶值的直接誘因是中國降息,上周五鮑威爾的講話則進一步強化了這種貶值預期。

(一)2022年4-5月期間的一個月:人民幣貶值幅度在6-7%之間

2022年4月15日至5月17日之間的一個月,美元兌人民幣中間價、在岸價與離岸價分別從6.3540、6.3628和6.3789一路貶至6.7898、6.7862、6.8275,貶值幅度分別高達6.86%、6.65%和7.03%,而同期美元指數的上揚幅度卻僅有4.44%。可以看出,這一時期人民幣的貶值雖然有美聯儲正式邁入加息周期的影響,但更多國內經濟基本面受上海疫情擾動下的集體情緒釋放。

2022年4月25日,央行決定自2022年5月15日起,下調外匯存款準備金率1個百分點(由9%下調至8%),釋放出穩匯率的信號。受此影響,人民幣匯率自2022年5月中下旬后開始趨于穩定。

(二)2022年8月中下旬以來:人民幣貶值幅度在2-3%之間

2022年8月中下旬以來,人民幣再次進入貶值通道,美元兌人民幣中間價、在岸價與離岸價分別從6.7324、6.7238和6.7234貶至6.8698、6.9089和6.9155,貶值幅度分別達2.04%、2.75%和2.86%,而同期美元指數上揚幅度卻高達3.68%。可以看出,這一時期人民幣的貶值幅度明顯小于美元指數,表明本輪人民幣的貶值一定受到強勢美元的帶動。當然,如果從貶值起點來看,則會發現本輪人民幣貶值實際上還受到國內降息舉措和經濟基本面疲弱的影響。

2022年8月12日(周五),社融等金融數據的疲弱也為市場預期中國央行采取寬松貨幣舉措提供了較強支撐。2022年8月15日(周一),央行在開展4000億元MLF操作和20億元逆回購操作的同時,將MLF利率和OMO利率相應均下調10BP至2。75%和2。0%,強化了市場對貨幣政策進一步寬松的預期,使得人民幣在內松外緊這一政策環境的催化下趨于貶值。

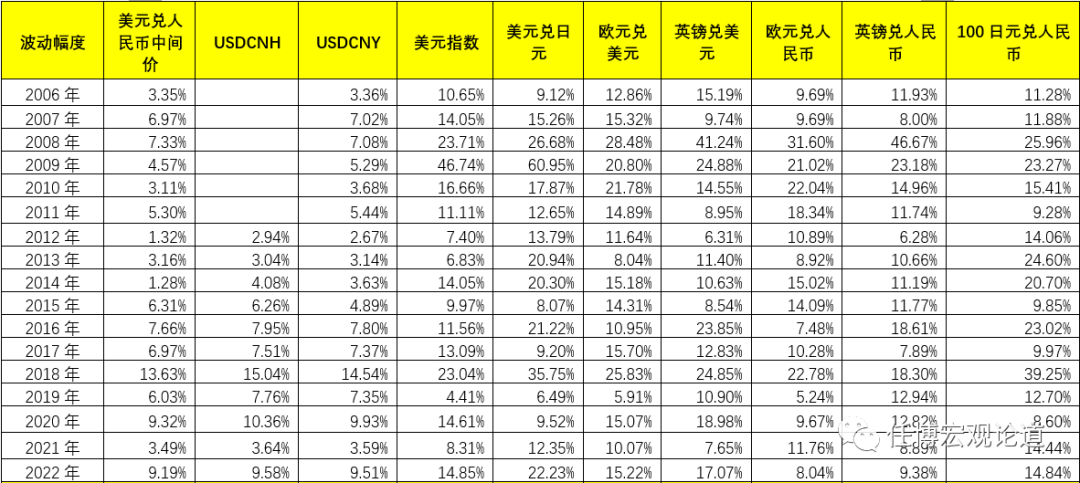

三、今年人民幣波動幅度已接近2020年,似乎正向2018年逼近

雖然人民幣的波動幅度明顯加大,但整體上看今年并不是歷年最高的。

(一)今年以來,美元兌人民幣中間價、在岸價和離岸價的波動幅度分別達到9.19%、9.58%和9.51%,已經接近于2020年的9.32%、10.36%和9.93%,但是和2018年的13.63%、15.04%和14.54%相比,還有點距離。

(二)不過相較而言,今年美元兌人民幣中間價、在岸價和離岸價的中位數則和2018年更為接近,和2020年相比卻比較遠。具體看,今年以來,美元兌人民幣中間價、在岸價和離岸價的中位數分別為6.66、6.65和6.61,和2018年的6.62、6.64和6.63基本相當,遠遠低于2020年的6.97、6.97和6.96。

綜上,雖然今年人民幣匯率的走勢有很多自身特征(如國內經濟基本面表現較為疲弱以及美聯儲加息意愿較為強烈),但在波動幅度和2020年比較接近、中位數值上則和2018年比較接近。2018年人民幣大幅貶值的根源在于中美貿易戰的催化,而2020年人民幣大幅貶值的根源則在于疫情的沖擊。這就意味著今年人民幣匯率在走勢上應會帶有2018年與2020年的共同特征。

四、官方容忍度有所提升:人民幣全年波動幅度超過10%及破7應為確定性事件

(一)控制波動幅度及關鍵點位一直是中國貨幣當局調控人民幣的基本原則,但從近期官方的各種表述來看,其對全年人民幣匯率的波動幅度及人民幣貶值的關鍵點位已經有足夠的容忍度。在全球能源和糧食供應較為緊張、地緣政治博弈仍在持續加劇以及國內經濟基本面整體依然偏弱的背景下,強行維持人民幣在特定區間內穩定的必要性有所下降,更好發揮匯率在調節宏觀經濟和國際收支平衡中的自動穩定器功能無疑顯得更為重要,即需要通過擴大人民幣的波動幅度來消化內外部沖擊,這樣既有助于釋放壓力和情緒,亦有助于緩解諸多矛盾。

(二)今年第一輪人民幣貶值歷程中,央行曾通過下調外匯存款準備金率1個百分點(由9%下調至8%)的方式進行適度干預,但當時政策的思路也只是想讓市場冷靜冷靜而已,并沒有嘗試改變方向的想法。當然,即便中國央行想再次通過下調外匯存款準備金率的方式來干預,其效果上可能也需要打個折扣。

而此時,我們需要考慮的另外一個因素是,2022年9月開始,美聯儲縮表規模將從6-8月的475億美元擴大至950億美元,這無疑會進一步強化美元升值預期,中國央行逆勢采取舉措進行干預的做法在性價比上并不高。

(三)鑒于美聯儲貨幣政策收緊的節奏和方向并沒有發生根本性變化,且縮表規模自9月開始將擴大一倍,這意味著美元強勢和非美貨幣弱勢格局還將繼續維持一段時期。雖然目前人民幣中間價與離在岸價波動幅度均已接近2020年的水平,但較2018年還有一段距離,這意味著人民幣今年全年波動幅度超過10%應比較確定,而人民幣破7似乎也比較確定。

進一步,今年以來,美元兌人民幣中間價、在岸價與離岸價的均值水平均在6.55-6.56之間,則若按照10%左右的波動幅度,人民幣可能會貶至7.20附近。

(四)上述預期一旦形成很難改變,而能夠改變上述預期的力量則更多取決于國內經濟基本面演化所帶來的國內貨幣政策方向與力度變化,抑或是美聯儲在貨幣收緊道路上不再執著。