點融貸款公司合法嗎(點融貸款公司合法嗎)

隨著央行、國家金融監(jiān)督管理總局發(fā)布兩則通知,近日31地首套房貸利率下限全部出爐。這意味著,認房不認貸后,9月25日起,存量房貸利率將迎來首次普降。

“我的房貸會降多少?能省多少錢?”成為不少房貸一族關(guān)心的問題。經(jīng)濟導(dǎo)報記者從中國人民銀行山東省分行了解到,目前山東16市首套房商貸利率政策下限表已公布,除濟寧有三個時間段外,山東其他15市2個時間段的當(dāng)?shù)貓?zhí)行利率下限水平分別是LPR和LPR-20BP。那么,你的房貸也在此次存量首套房貸利率的調(diào)整范圍內(nèi)嗎?最多又能省多少錢呢?對此,經(jīng)濟導(dǎo)報進行了調(diào)查走訪。

01對應(yīng)時間段

調(diào)整加減點

“2020年在濟南買房,當(dāng)時放款的首套房商貸利率是5.1%,即LPR+45BP。”日前,濟南白領(lǐng)劉玲對經(jīng)濟導(dǎo)報記者說起了她的購房經(jīng)歷。隨著這兩年LPR多次調(diào)降,她的房貸利率在今年2月重新定價后降至4.75%。

“這次政策出來后,我的房貸利率到底能降多少?按照下限是LPR,那就是4.2%。”對此,劉玲滿懷期待。

“這兩天不少客戶都來咨詢存量房貸調(diào)整的問題,我們也與銀行方面保持溝通聯(lián)絡(luò)。”山東中住地產(chǎn)經(jīng)紀(jì)有限公司濟南門店一位經(jīng)理夏琳琳在與經(jīng)濟導(dǎo)報記者溝通時表示,“以前高息‘上車’的業(yè)主在9月25日以后就可以去銀行調(diào)整利率了,按對應(yīng)時間段山東(除濟寧)可調(diào)整為LPR或LPR-20BP。當(dāng)然具體情況要看各銀行的執(zhí)行。”

“以2019年10月8日至2022年5月14日這一時間段為例,因為這一階段還是LPR加點的政策,放款利率要高一些。”夏琳琳算了一筆賬,首套房商貸本金100萬元,貸款30年,按照4.75%的貸款利率,每月要還款5217.68元。若按此次規(guī)定調(diào)整到目前LPR4.2%,月均還款僅4890.17元,每月能省327元,一年能省近4000元。

存量首套房貸利率能調(diào)到多少?建設(shè)銀行客服告訴經(jīng)濟導(dǎo)報記者,按照人民銀行通知,本次調(diào)整后的貸款利率水平,在LPR上的加點幅度,不得低于原貸款發(fā)放時所在城市首套住房商業(yè)性個人住房貸款利率政策下限。本次調(diào)整不涉及LPR,主要是調(diào)整加減點。

“假設(shè)您現(xiàn)在的貸款利率為5.1%,LPR為4.2%,那您的貸款利率就是按LPR+90個點確定的,也就是4.2%+0.9%。若按有關(guān)規(guī)則,假設(shè)您的存量首套住房貸款利率下調(diào)后執(zhí)行的水平為LPR+10個點,那本次您的利率就會下調(diào)80個點(即90個點-10個點),也就是您的貸款利率會從現(xiàn)在的5.1%,調(diào)整到4.3%。”建設(shè)銀行客服表示,“我行會在上述政策空間內(nèi),充分考慮百姓訴求,保障客戶權(quán)益,進行調(diào)整,具體請以我行后續(xù)公告為準(zhǔn)。”

青島銀行工作人員回應(yīng),“我行將在有關(guān)部門指導(dǎo)下,按照市場化、法治化原則抓緊制定具體操作細則,盡快開展存量首套個人住房貸款利率調(diào)整工作。后續(xù)進展信息,將及時在我行官方網(wǎng)站、微信公眾號、網(wǎng)點等渠道公告,敬請留意。”

02 部分政策待明確

“我是2018年在濟南貸款買房的,當(dāng)時是基準(zhǔn)利率上浮15%,后來LPR換錨也跟著轉(zhuǎn)了,現(xiàn)在貸款利率是5.03%。”9月3日,濟南市民孫建宏向經(jīng)濟導(dǎo)報記者咨詢,“上浮15%是幾個基點?我的貸款在這次調(diào)降范圍嗎?”

因為是2018年貸款買房,孫建宏實際上并不在此次山東公布的2個時間段內(nèi)。就此,相關(guān)業(yè)內(nèi)人士表示,具體要問一下商業(yè)銀行。隨后,經(jīng)濟導(dǎo)報記者陪同孫建宏撥打貸款行的電話,暫未得到明確答復(fù)。

2019年10月8日以前的首套房貸利率是否在調(diào)整范圍?建設(shè)銀行客服人員回復(fù)經(jīng)濟導(dǎo)報記者表示,本次調(diào)整范圍是指存量首套住房商業(yè)性個人住房貸款,具體包括2023年8月31日前我行已發(fā)放的和已簽訂合同但未發(fā)放的首套住房貸款,或?qū)嶋H住房情況已經(jīng)符合所在城市首套住房標(biāo)準(zhǔn)的住房貸款。住房公積金貸款、組合貸款中的住房公積金貸款,購買商鋪等商業(yè)用房的貸款,不在本次調(diào)整范圍內(nèi)。當(dāng)前執(zhí)行利率如低于本次首套住房貸款擬調(diào)整到的利率水平,則不進行調(diào)整。

從全國性方案出臺,到因城施策落地,依然有許多細節(jié)待明確。在不少房貸一族看來,發(fā)放時利率下限是關(guān)乎借款人最終能否受益以及受益多少的關(guān)鍵。但因為不同階段、不同城市執(zhí)行的房貸利率下限政策變化和差異較大,明確這一參照指標(biāo)成為借款人和銀行順利協(xié)商的前提。

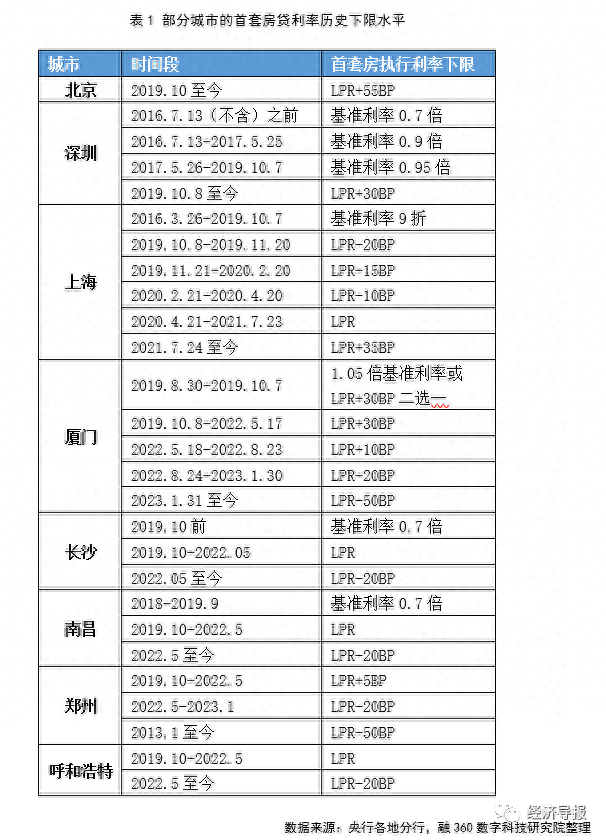

經(jīng)濟導(dǎo)報記者觀察全國多地公布的首套房貸利率歷史下限值發(fā)現(xiàn),深圳、上海、廈門等地不僅公布了LPR換錨后的利率執(zhí)行下限,對于LPR換錨前的調(diào)降標(biāo)準(zhǔn)也予以明確。如上海時間段為2016.3.26-2019.10.7的首套房執(zhí)行利率下限是基淮利率9折;廈門時間段為2019.8.30-2019.10.7的首套房執(zhí)行利率下限可以在1.05倍基準(zhǔn)利率或LPR+30BP中二選一。

“首套房貸調(diào)降政策適用人群:一是貸款發(fā)放時按首套房政策執(zhí)行的貸款;二是貸款發(fā)放時并非借款人首套房,但后續(xù)當(dāng)?shù)卣哒{(diào)整為‘認房不認貸政策’,或者借款人后續(xù)出售了其他住房,導(dǎo)致目前借款人的實際住房情況符合‘首套房認定標(biāo)準(zhǔn)’的。”融360數(shù)字科技研究院分析師李萬賦告訴經(jīng)濟導(dǎo)報記者,調(diào)降方式是借款人可向承貸銀行申請用新發(fā)放貸款置換存量貸款,或者和承貸銀行協(xié)商,變更合同利率。調(diào)降利率借款人可以和銀行自主協(xié)商,但不能低于原貸款發(fā)放時所在城市的首套房貸利率下限。

“存量房貸利率確實該調(diào)。因為一般來說,房貸利率額度比較大,期限比較長,而且以前放款利率都比較高,現(xiàn)在的基準(zhǔn)利率下調(diào)幅度很大,所以說應(yīng)該普調(diào)。”山東財經(jīng)大學(xué)博士生導(dǎo)師陳華教授在接受經(jīng)濟導(dǎo)報記者采訪時表示,存量房貸利率不調(diào)的話,對貸款人是不公允的。因為現(xiàn)在存款利率下行,貸款利率也一直在降,應(yīng)滿足房貸族的合理訴求。同時也是刺激再消費、保護購房者利益的一個具體表現(xiàn)。”

本文源自經(jīng)濟導(dǎo)報