咨詢公司是貸款公司(公司貸款咨詢是什么意思)

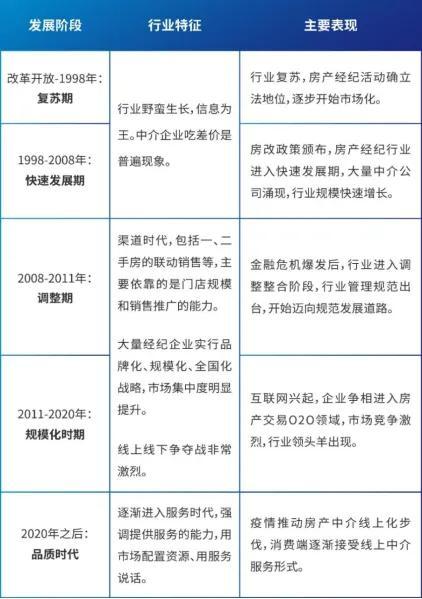

房地產(chǎn)經(jīng)紀(jì)行業(yè)發(fā)展大致可以分為五個(gè)階段。

很多助貸行業(yè)從業(yè)人員覺(jué)得,貸款中介會(huì)跟房產(chǎn)中介一樣,會(huì)經(jīng)歷從行業(yè)野蠻生長(zhǎng),吃信息差價(jià)到國(guó)家出臺(tái)行業(yè)規(guī)范,用服務(wù)說(shuō)話的過(guò)程,然后國(guó)家會(huì)賦予合法的身份-“融資經(jīng)紀(jì)人”,就像“房產(chǎn)經(jīng)紀(jì)人“一樣通過(guò)職業(yè)資格考試后持證上崗。

助貸行業(yè),俗稱貸款中介,興起于2020疫情開(kāi)始,那年國(guó)家為了扶持中小微企業(yè),要求各大銀行普惠貸款大放水,銀行客戶經(jīng)理為了完成超額貸款任務(wù)指標(biāo)不得不從自己拓展客戶轉(zhuǎn)而跟中介渠道合作。雖然銀行普惠利率貸款優(yōu)惠,但因?yàn)橘J款中介收取高額的手續(xù)費(fèi),通常抵押貸款3-5個(gè)點(diǎn),信用貸款5-20個(gè)點(diǎn),變相大幅提高了客戶的融資成本。可以說(shuō)助貸行業(yè)是疫情三年特殊時(shí)期的畸形產(chǎn)物,該行業(yè)從業(yè)人員自稱銀行客戶經(jīng)理,朋友圈昵稱都是貸款咨詢,貸款辦理,發(fā)的朋友圈都是客戶通過(guò)他們成功辦理低利息高額度貸款的截圖,但截圖上永遠(yuǎn)不會(huì)顯示是哪個(gè)銀行的。

一個(gè)行業(yè)能不能得到國(guó)家認(rèn)可,讓國(guó)家出臺(tái)行業(yè)管理規(guī)范,核心在于這個(gè)行業(yè)能不能創(chuàng)造社會(huì)價(jià)值,做的事情是不是“利他”,那我們來(lái)看看助貸行業(yè)到底做了什么,一句話總結(jié):幫那些自己去銀行申請(qǐng)不到貸款的人申請(qǐng)貸款!

自己去銀行申請(qǐng)不到貸款的人可以分為兩種人:

(1) 你以為你自己去銀行貸不到

(2) 你去銀行真的貸不到。

第一種人,自己去銀行問(wèn)問(wèn)就能知道,而且貸款可以很快的申請(qǐng)下來(lái),貸款中介無(wú)非掙的就是信息差。而隨著現(xiàn)在信息越來(lái)越透明,信息傳播速度越來(lái)越快, 想通過(guò)信息差掙錢(qián)越來(lái)越難,更何況貸款中介收取的信息費(fèi)還很昂貴,少則幾千,多則幾萬(wàn),甚至還有十幾萬(wàn),幾十萬(wàn)的。

第二種人,自己去銀行申請(qǐng)貸款被拒絕了。現(xiàn)在國(guó)家對(duì)普惠貸款的支持力度很大,審批條件已經(jīng)很寬松了,這樣的情況下,貸款審批被拒絕,那說(shuō)明他根本就不具備貸款資質(zhì),要么貸款用途不合理,要么沒(méi)有還款能力,要么沒(méi)有擔(dān)保能力,貸款中介為這樣的人通過(guò)弄虛作假,包裝資料,蒙混過(guò)關(guān)等手段,騙取了銀行貸款,導(dǎo)致了大量壞賬,嚴(yán)重破壞了金融秩序,而貸款中介則收取了高額的中介費(fèi),不用承擔(dān)一點(diǎn)風(fēng)險(xiǎn)。

這樣看來(lái),助貸行業(yè)做的就是損人利己的事,屬于灰色產(chǎn)業(yè),根本不可能光明正大的出現(xiàn)在陽(yáng)光下,而且人們對(duì)于銀行本來(lái)就有先天仇視,覺(jué)得銀行傲慢,只為富人服務(wù),現(xiàn)在國(guó)家已經(jīng)加大普惠小微貸款的支持力度,讓銀行更加貼近老百姓,服務(wù)老百姓,來(lái)徹底解決融資難,融資貴問(wèn)題,怎么還會(huì)允許有貸款中介的存在?怎么能讓老百姓認(rèn)為,貸款找銀行沒(méi)用,得找貸款中介呢?這嚴(yán)重?fù)p害了銀行的社會(huì)形象和聲譽(yù),所以說(shuō)貸款中介是永遠(yuǎn)不可能得到國(guó)家的認(rèn)可,根本不會(huì)也不可能像房產(chǎn)中介那樣有一個(gè)合法的身份的。

編輯 | 錫益