格爾木小額貸款公司(格爾木小額貸款有限責任公司)

聽說騙子總惦記老百姓口袋里的錢

但不管左騙右騙

都發現老百姓口袋里的錢都捂得特嚴實

所以騙子們都開始盯上了銀行的錢

通過偽造假公司

搖身一變成了公司老板

用假證件騙取

銀行貸款

而青海銀行也前后多次因信貸審查不嚴

連吃罰單

青海銀行貸款審查不嚴

1月19日披露一貸款詐騙罪,3人偽造假公司。假證件騙取青海銀行小企業金融服務中心110余萬,更“偽裝鋪面老板”,應付銀行現場核查,最終三人均獲刑。

而前一天,1月18日

銀保監局披露

青海銀行格里木支行被罰30萬

原因系“貸款審查‘三查’不嚴’”

此外,3個月前,青海銀行城西支行向法院追訴一起4400萬貸款,因被2個公司虛構事實騙取貸款,該行損失重大,追訴多年仍未獲退賠。

多項貸款詐騙背后,該行不良貸款率高企,部分大額貸款客戶風險逐步暴露,資產質量面臨較大下行壓力。

詐騙案全過程

據披露,2014年10月,紀明(化名)與明剛(化名)、明勝(化名)、鄒夫(化名)約定,由他為三人提供虛假資料,申請貸款,但是三人在取得貸款后需要支付好處費。

后紀明提供了各類虛假房產證等資料,以經營機電產品為由,騙取青海銀行貸款150萬,后三人還款出現逾期,銀行催償,仍借故拖延。至案發,三人合計欠銀行110余萬元。

三人騙術實錄

紀明

2014年6月份,我通過網上搜、銀行柜臺上問、打電話的方式了解怎么貸款,得知西寧貸款容易,就告訴鄒夫、明勝、明剛,他們三人說想貸款。

我們一起到西寧后,紀明說讓我們先成立公司,以購買民用機電的方式貸款。

我們三人在西寧市成立了機電公司,偽造了公司假流水資金、鋪面。還有偽造西寧市的房產。

明勝

三人申請貸款的用途和實際資金用途都不相符

那么,這筆錢是如何逃避銀行審查的呢?

“10月份我們把虛假資料,以三戶聯保方式提交給銀行并簽字”明勝在法庭上稱,而紀明聯系指揮三人提交虛假資料,蒙混過銀行審查。

值得注意的是,銀行雖然審核了具體的鋪子,進貨單,但是依然未核查出資料有假。

“機電公司是假的,是紀明聯系好鋪面,讓我和明勝坐到鋪面里面冒充老板,讓銀行的人來調查,后我們就把鋪面還給人家了。”明剛證詞提及。

鄒夫的證言也提及,“銀行人員通過現場核實完后放貸了。銀行人員核實前沒有給我們打電話,是紀明通知我們,讓我們做好應付。核實鋪面時,他讓我們三人坐在別人的鋪面裝老板,銀行人員問我們時,我有些聽不懂的(話)紀明翻譯。”。

法院裁定

四人均獲刑

其中紀明獲刑10年

并處罰金20萬

青海銀行信貸頻頻踩雷

信貸業務審查不嚴

青海銀行并非第一次嘗到苦頭

2020年11月16日

青海銀行請求法院通過民事途徑主張權益

挽回高達4400萬貸款損失

青海銀行追討貸款

2014年

青海銀行城西支行與匯升公司約定

提供銀行承兌匯票業務

總金額5500萬元

而匯票到期后

匯升公司未按約定交付應付票據款

導致青海銀行城西支行墊付票款4400萬元

2019年7月,法院審理認為,匯升公司、云天公司在申請貸款、銀行承兌匯票時使用虛構事實、隱瞞真相的手段,導致巨額的金融資金無法歸還,給銀行造成重大損失。

認定兩公司犯騙取貸款、票據承兌罪,各判處罰金1億、2億。后兩公司不服上訴,2020年5月18日,青海高院終審判決,維持原判。

值得注意的是,這筆貸款目前尚未退賠。在最近的裁判文書中,青海銀行上訴青海省高院稱,“如果無法通過民事途徑主張權益,則對本案高達4400萬元的貸款,再無法律救濟渠道,對高達4400萬元的貸款損失再無挽回的可能。”

為何青海銀行信貸業務頻頻踩雷?

青海銀行信貸業務頻頻踩雷

背后是該行高企的不良貸款率

2018年11月30日,銀保監局披露,青海銀行小企業金融服務中心因“貸款‘三查’不盡職,違規辦理借名貸款”被罰25萬元,青海銀行城中支行也因同樣原因被罰25萬。

青海銀行自身也因“信貸資產質量分類失真,貸款風險分類不準確”被罰30萬。

而近日,青海銀行也因貸款審查被罰。

2021年1月18日,銀保監局披露,青海銀行格爾木分行被罰30萬元,原因系貸款“三查”不盡職,嚴重違反審慎經營規則。相關責任人被罰5萬元。

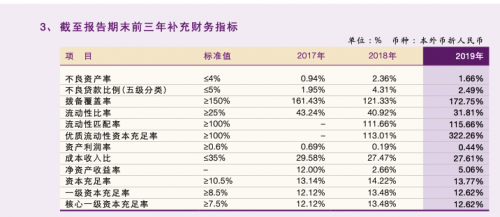

據青海銀行2019年報顯示,2017年-2019年,青海銀行不良貸款率分別為1.95%、4.31%、2.49%。

中誠信評級公司在2020年7月出具的跟蹤評級報告顯示,“關注貸款占比較高,部分大額貸款客戶風險逐步暴露,資產質量面臨較大下行壓力。”

據青海銀行2019年財務報告顯示,青海銀行關注類貸款占比6.64%,在同類比較中,桂林銀行期末關注類貸款占比3.20%。重慶三峽銀行關注類貸款占比4.99%。