公司債和銀行貸款(債款公司是怎么樣的)

本文來自 微信公眾號“市川新田三丁目”。

我編制的這個美國信用卡借款利率的信用利差指數出現了暴漲,鬼知道這到底意味著什么,但肯定不是啥好事。

洲際交易所美林美國銀行美國公司債收益率指數的水平顯示,美國投資級信用債收益率的均值創下2.62%的歷史新低,在水平已經很低的基礎上繼續下行至更低的水平。而在2019年里,聯儲已三次降息并在僅僅三個月里就向回購市場注入了4000多億美元資金救急。

以消費物價指數為代表的美國通脹率為2.3%,據此對美國投資級信用債的收益率水平調整后可見這個借貸成本近乎零,投資者幾乎得不到任何的實際回報。

但在另一個極端,消費者卻飽受水平高高在上的信用卡借款利率的折磨。

不應將美國信用卡借款利率的水平與美國投資級信用債的收益率進行對比,因信用卡借款屬于無擔保貸款,很多借款人的信用風險很高,其中一些人的信用評級為“次級”;而投資級的信用債中既有擔保發行的,也有無擔保發行的,評級既有勉強符合投資級標準的,也有AAA的。

根據美國聯邦儲備委員會提供的消費者信用借款方面的數據,2019年底美國信用卡借款利率的均值為16.9%,數據的統計范圍只覆蓋有透支余額的信用卡賬戶,不包括無余額的信用卡賬戶理論上應承擔的借款利率水平,而在2019年初該水平曾達到該數據自1994年發布以來的最高值17.1%。

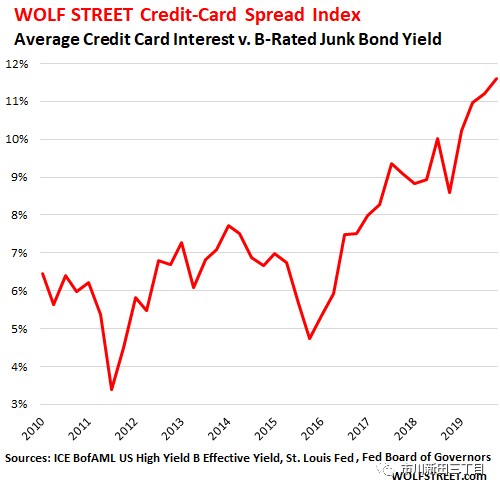

下圖顯示,洲際交易所美林美國銀行B級美國高收益債收益率指數(藍線)所代表的美國B級美國高收益債的收益率水平跌至歷史新低,而美國信用卡貸款利率的水平(紅線)卻升至歷史新高。這兩個利率本應大體上走向一致,只是有一些差距而已,但這兩個利率的實際走勢卻完全背離:

這就成了一個辛辣的諷刺:在美聯儲連續多年將利率水平壓制在歷史新低的情況下,美國信用卡貸款的利率卻創了新高。

信用卡貸款利率的波動范圍很大,一些信用卡貸款的利率還不到7%,而其他一些信用卡貸款的利率卻高達30%以上。我搞不懂為啥有人會以20%、30%的利率水平借錢,但有很多人都這么做,因此這不是個小事,這事關系重大。

看看我自己編制的美國信用卡借款利率的信用利差指數

在債券投資領域里,“信用利差”被用于衡量投資者對信用風險的偏好程度。信用利差通常指的是某類公司債(比如違約風險相當高的B級垃圾債)與相同期限的美國國債(違約風險近乎為零,因為一旦美國政府無法償還國債的本息,美聯儲會通過印鈔的方式予以解決)之間的收益率利差。

如果美國垃圾債和美國國債之間的收益率利差出現擴大,意味著投資者要求因承擔的信用風險出現加大而被給與更多的利差作為補償。比如在2008年金融危機期間,美國B級垃圾債與相同期限美國國債之間的收益率利差擴大到了20%以上,這是金融危機情況下的典型案例。

如果信用利差的水平出現收窄,意味著投資者愿意在承擔很大信用風險的情況下只接受相對較低的利差水平,這就是“追逐高收益”。比如,當前美國B級垃圾債與相同期限美國國債之間的收益率利差只有3.62%。

我這個版本的美國信用卡借款利率的信用利差指數跟蹤的不是美國信用卡借款利率與相同期限美國國債收益率之間的利差走勢,而是與美國B級垃圾債收益率之間的利差走勢,該指數體現的是信用卡借款人所承擔的利率水平高于信用級別基本相當的公司債發行人的借貸利率的部分。現在該指數完全是在暴漲:在過去十年里,該利差從2010年的約6%翻了一番至2019年底的約12%。

鬼才知道這到底意味著什么,但肯定不是啥好事

此外,我這個美國信用卡借款利率的信用利差指數還顯示,美國消費者越來越愿意以高利貸利率的水平來借款,盡管在美國經濟中其他的利率均處于創紀錄的低位附近。

但為啥美國消費者情愿首先選擇以 20%、30%的利率水平借錢呢?利率水平如此之高,幾乎可以肯定那些已經寅吃卯糧的消費者根本不可能還清借款。沒人逼著消費者用這么高的利率水平借錢,但他們還是這么做,這個現象很令人費解。

事實是,對這些高利率的借款存在需求才導致利率水平出現上漲。如果消費者一致認為借款的最高利率水平不應超過12%,并且沒人以高于12%的利率水平借錢,12%就會成為借款利率的封頂水平,因為高于該利率的借款需求會變得極少,但消費者并沒有這么做。他們寧愿先花錢再操心如何還利息,這就導致對高利貸的需求不減,很多借款機構熱衷于此,因此我編制的這個美國信用卡借款利率的信用利差指數出現了暴漲。