征信報(bào)告解讀(解讀征信報(bào)告樣本)

今天,小編要聊聊征信報(bào)告(信用卡方面),內(nèi)容比較枯燥,但是了解征信報(bào)告上的內(nèi)容展示,你會(huì)恍然大悟:為什么要控制負(fù)債、為什么不能逾期、為什么不能亂申卡、為什么辦卡時(shí)候資料不能亂填寫(xiě)……

數(shù)據(jù)由各家銀行采集報(bào)送到人民銀行系統(tǒng),會(huì)在你信用卡出下次賬單的月初(每個(gè)銀行的具體報(bào)送時(shí)間有所不同)報(bào)送。

可以,但是不能清除逾期次數(shù),而是在該銀行逾期記錄后加一備注,比如非惡意逾期。能不能加備注修改,也需要本人和銀行客服協(xié)商,沒(méi)有合理緣由是不會(huì)給你加備注的。所以!千萬(wàn)不要逾期不要逾期!

還有,關(guān)于逾記錄覆蓋,很多人都以為信用逾期,只要不停的用,就會(huì)把之前不良的記錄給覆蓋掉,問(wèn)了某專業(yè)工作人員告知其實(shí)不是這樣的,逾期記錄不能覆蓋,只能還款之后滿5年系統(tǒng)才會(huì)自動(dòng)消除。但是,如果逾期后馬上銷卡銷戶,那么這條記錄會(huì)一直存在。

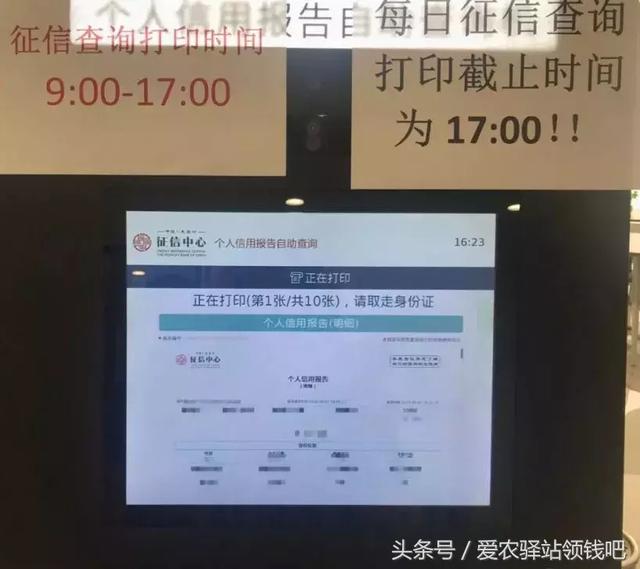

征信報(bào)告分簡(jiǎn)介版和詳細(xì)版,簡(jiǎn)約版在中國(guó)人民銀行征信中心網(wǎng)站查詢,詳細(xì)版需前往人民銀行的柜臺(tái)或自助機(jī)辦理。

上圖就是自助機(jī)辦理,只需插入身份證、人臉識(shí)別、手機(jī)驗(yàn)證碼驗(yàn)證,1分鐘出征信報(bào)告,比網(wǎng)上查詢24小時(shí)才出的簡(jiǎn)約版方便多啦!

如果你辦卡多,拿到手的信用報(bào)告會(huì)上20頁(yè)左右,具體頁(yè)數(shù)看你的辦卡行,辦卡方式。信用報(bào)告由5塊內(nèi)容構(gòu)成,分別為個(gè)人基本信息、信息概要、信貸交易信息明細(xì)、公共信息明細(xì)和查詢記錄,信息都由銀行采集報(bào)送。

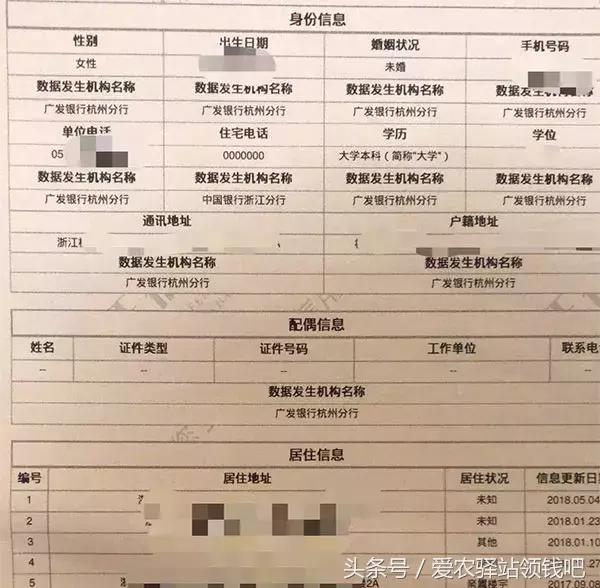

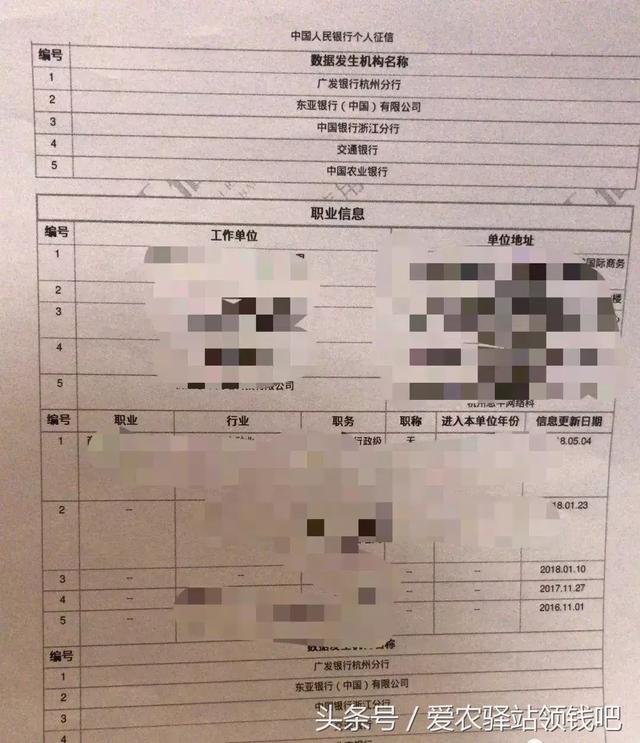

1、個(gè)人信息

展示的是身份信息(出生年月日學(xué)位、單位等),配偶信息、居住信息、職業(yè)信息這幾塊,這些信息是根據(jù)你最后一次辦卡填寫(xiě)的信息變動(dòng)(之前的會(huì)被覆蓋)的,其中居住信息和職業(yè)信息有歷史變更記錄,所以不要謊造很多地址頻繁變更啊!

這些信息由銀行信審員根據(jù)填表/網(wǎng)申填寫(xiě)信息導(dǎo)入到征信系統(tǒng)中,在信息明細(xì)中也會(huì)顯示數(shù)據(jù)發(fā)生變化的機(jī)構(gòu)名稱。

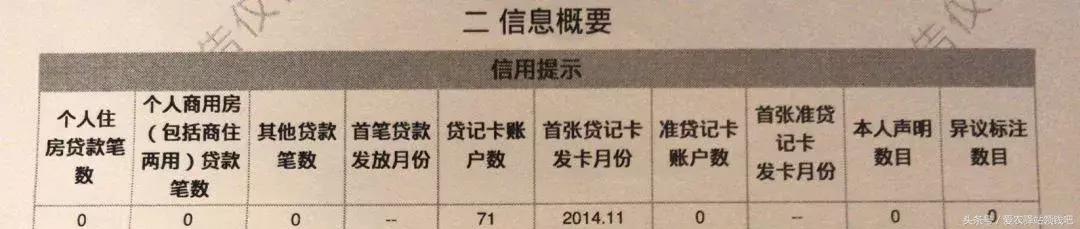

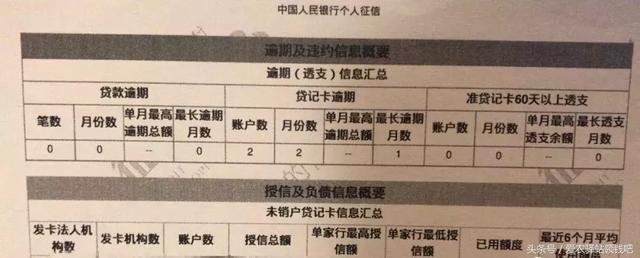

2、信息概要

小編認(rèn)為,信息概要是最重要的一部分,因?yàn)橛酗@示個(gè)人貸款情況、信用卡賬戶數(shù)、信用卡逾期情況、授信額度、已用額度以及最近6個(gè)月平均使用額度。短短幾行字,展示我的軟肋~這個(gè)逾期兩次,最長(zhǎng)月份有1個(gè)月,這將給我的征信大大打折!

發(fā)卡機(jī)構(gòu)就是發(fā)卡行,發(fā)現(xiàn)之前匯豐、匯豐行申請(qǐng)的沒(méi)算入授信額度和賬戶數(shù)。卡夠用就好,近期也消了不少行和多余的卡,留下有用的卡就好啦!

征信報(bào)告上直接顯示的是6個(gè)月平均使用額度,怎么降低在征信報(bào)告上的占用額度呢?很簡(jiǎn)單,只需要在信用卡出賬單前還款(一般提前2天,還要入賬),消費(fèi)額度就會(huì)按賬單上傳,有效降低了在征信報(bào)告上的使用額度。

3、信貸交易信息明細(xì)

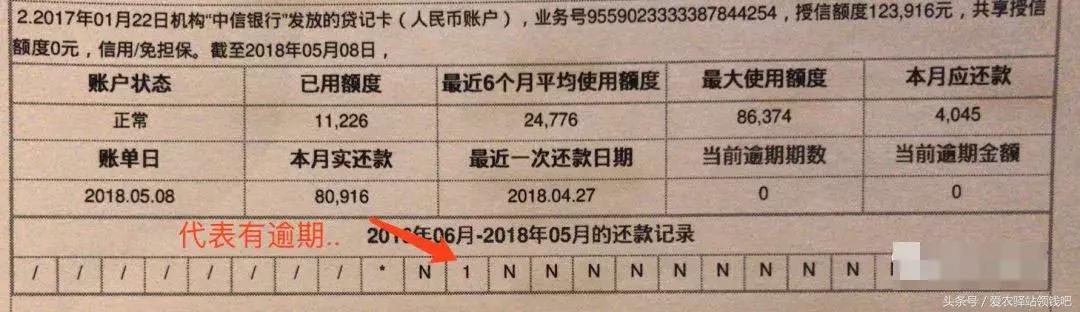

這些信息占用了信報(bào)11頁(yè)。展示了在查詢信報(bào)前已出賬單且同步到征信庫(kù)里的詳細(xì)信息明細(xì),可以看到哪行或者哪筆貸款逾期,最終有沒(méi)有還掉等信息,但是具體哪張卡片逾期是看不出來(lái)的,以及該行授信額度,最近一次還款記錄等等。

在每一銀行數(shù)據(jù)結(jié)尾處會(huì)出現(xiàn)了“ N、1、* ” 符號(hào),如果出現(xiàn)了數(shù)字,說(shuō)明這行曾經(jīng)有逾期記錄,涼涼。看上圖箭頭處,1,則達(dá)標(biāo)有逾期1-30天,正是小編此前易卡還款進(jìn)了儲(chǔ)蓄卡導(dǎo)致的,那時(shí)候中信銀行答應(yīng)備注,現(xiàn)在一看,并沒(méi)有承諾啊!

? 關(guān)于表中符號(hào)的說(shuō)明:

*———表示本月沒(méi)有還款歷史,還款周期大于月的數(shù)據(jù)用此符號(hào)標(biāo)注,還款頻率為不定期,當(dāng)月沒(méi)有發(fā)生還款行為的用*表示;開(kāi)戶當(dāng)月不需要還款的也用此符號(hào)表示;

N———正常(表示借款人已按時(shí)足額歸還當(dāng)月款項(xiàng));

1———表示逾期1~30天;

2———表示逾期31~60天;

3———表示逾期61~90天;

D———擔(dān)保人代還(表示借款人的該筆貸款已由擔(dān)保人代還,包括擔(dān)保人按期代還與擔(dān)保人代還部分貸款);

Z———以資抵債(表示借款人的該筆貸款已通過(guò)以資抵債的方式進(jìn)行還款。僅指以資抵債部分);

C———結(jié)清(借款人的該筆貸款全部還清,貸款余額為0。包括正常結(jié)清、提前結(jié)清、以資抵債結(jié)清、擔(dān)保人代還結(jié)清等情況);

G———結(jié)束(除結(jié)清外的,其他任何形態(tài)的終止賬戶)

每家銀行都有中信銀行一樣的信息明細(xì),如果不知道自己哪個(gè)行逾期上了征信,看看還款記錄有沒(méi)有1、2、3這些數(shù)字就可。

在信息明細(xì)后,有展示未激活、銷戶卡的歷史記錄數(shù)據(jù)。小編經(jīng)常說(shuō)申有用的卡,不要亂申請(qǐng)卡,未激活和銷戶卡有25條,一些放著沒(méi)用的卡會(huì)自動(dòng)注銷,不如花點(diǎn)時(shí)間自己多盤(pán)點(diǎn),展示一頁(yè)未激活的記錄:

嗯,沒(méi)激活是因?yàn)楫?dāng)初亂申卡額度太低。但是不少的額度按照的是下卡未調(diào)平額度計(jì)算,比如廣發(fā)、中行、建行……

4、公共信息模塊

公共信息模塊顯示的是繳納日期,繳至月份,以及月存款金額,繳費(fèi)單位。像郵儲(chǔ)銀行就很在意公積金,不達(dá)標(biāo)就很難下卡,斷更了也難下,不止郵儲(chǔ)行,在意公積金的都會(huì)看這塊信息。

5、查詢記錄

占用兩頁(yè)征信報(bào)告,這一塊顯示查詢記錄匯總,近1個(gè)月的信用卡審批、貸款審批、本人查詢次數(shù),近2年的查詢次數(shù),查詢記錄會(huì)保留2年。所以,如果要提高下卡率,建議至少近1個(gè)月少申卡。

匯總之后,接下去就是銀行的查詢信用記錄,包括貸后管理、信用卡審批查詢記錄,基本每個(gè)銀行會(huì)斷斷續(xù)續(xù)有些每個(gè)月貸后管理你…連沒(méi)開(kāi)卡的匯豐銀行每個(gè)月都要來(lái)貸后。

每一條后面都會(huì)有查詢?cè)颍F(xiàn)在也有因?yàn)椴樵冇涗浱喽k不了款,絕少數(shù)。在銀行查詢明細(xì)后有本人查詢明細(xì),以及查詢?cè)颉?/p>

問(wèn)了審核人員本人查詢不會(huì)給信報(bào)減分,以及銀行貸后管理也不會(huì),畢竟貸后管理不是你能控制的住。

最后,希望大家按時(shí)還款還貸,不要逾期不要上征信,好好管卡,細(xì)水長(zhǎng)流。逾期后確實(shí)難辦新行卡,之后還可能會(huì)影響貸款買(mǎi)房,征信無(wú)價(jià)。