小額貸款公司如何發展(小額貸款公司的前景分析)

中新經緯10月19日電 (王蕾)銀保監會日前重申全面叫停新設網絡小額貸款從業機構,表示將繼續完善有關監管制度,推動網絡小額貸款行業規范經營。招聯金融首席研究員、復旦大學金融研究院兼職研究員董希淼接受中新經緯專訪時表示,《網絡小額貸款業務管理暫行辦法(征求意見稿)》的征求意見已經兩年,監管層表態說明在《辦法》正式出臺之前,對小貸公司從事網絡小貸業務仍然維持強監管、嚴監管的態勢。

網絡小貸已被收緊

2016年隨著互聯網金融的迅猛發展,各地網絡小貸業務更是開始提速發展。董希淼表示,根據規定,小貸公司原則上有經營區域限制。但當時中國部分小貸公司借助網絡小貸業務,一方面突破經營區域限制,通過跨省經營,迅速將業務拓展至全國;一方面以資產證券化等方式融入資金,突破融資杠桿約束,急劇放大杠桿倍數。“特別是一些互聯網公司,通過小貸公司發放網絡小貸,大肆進入信貸領域,金融風險也大大集聚。”

“最為重要的是,當時征求意見稿明確了經營網絡小額貸款業務在展業區域、注冊資本、融資杠桿、控股股東等多條件,規范業務經營規則,提出許可證制度。”董希淼介紹,“并要求注冊資本不低于10億元,跨省級行政區域經營網絡小額貸款業務的小額貸款公司的注冊資本不低于50億元,且均為一次性實繳貨幣資本。明確存量業務整改的3年過渡期。”自此后,僅有廣東深圳、江西撫州等少數地區批設了少數小貸公司從事網絡小貸業務。

行業發展遭遇分化

在監管政策不斷完善、市場競爭日趨激烈的背景下,曾經輝煌一時的小貸公司行業規模快速萎縮,從2015年的近9000家,到2022年二季度末降了近1/3。人民銀行數據顯示,截至2022年6月末,全國共有小額貸款公司6150家。貸款余額9258億元,上半年減少165億元。

董希淼認為,小貸行業正在洗牌和分化。不同于監管下更多小型機構被清理出局,對于頭部機構而言,一方面加速整合、注銷旗下資質,申請新的金融牌照;另一方面將主要經營互聯網小額貸款的企業注冊資金增值50億元門檻,為全國范圍內跨區域經營做準備。

董希淼分析,還有頭部機構獲得其他相關牌照,因此進行了業務整合。如,螞蟻集團旗下兩張小額貸款公司資質,注冊資本金120億元的重慶市螞蟻小微小額貸款有限公司和經營借唄產品的重慶市螞蟻商誠小額貸款有限公司,其2021年獲得了消費金融公司牌照,注冊資本金80億元。因此,花唄、借唄業務均可轉入其消金公司牌照下。2020年4月,平安集團旗下的平安消費金融有限公司也在上海成立。

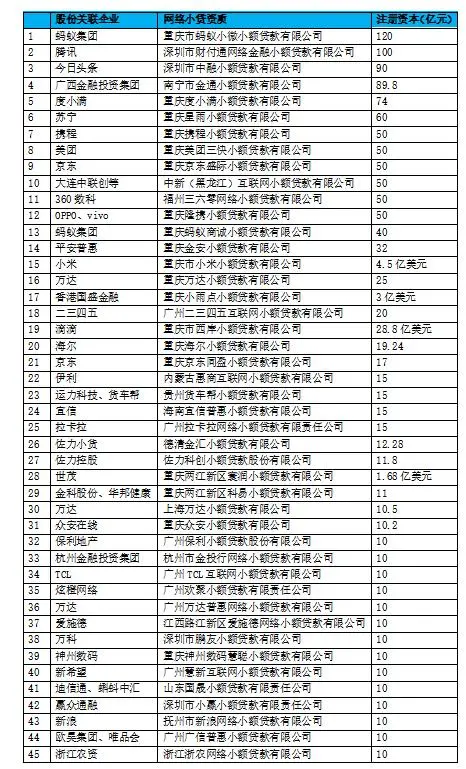

表:注冊資本10億元以上的小額貸款公司(不完全統計)(億元)

“預計《辦法》正式出臺后,或將出現少數幾家小貸公司跨省經營網絡小貸業務;除此之外,其他網絡小貸業務將回歸本地,回歸本源,重在支持當地小微企業與‘三農’經濟發展。”董希淼說。

仍須強化合規經營

董希淼表示,網絡小貸從業機構須進一步強化合規經營,控制好業務風險和融資杠桿率,將利率保持在合理水平,更好服務長尾市場和長尾客戶,保護消費者合法權益。

“在單筆聯合貸款中,經營網絡小貸業務的小貸公司的出資比例應不得低于30%,以此約束小貸公司通過聯合貸款過快擴張。”董希淼說。

這是2021年2月銀保監會發布的《關于進一步規范商業銀行互聯網貸款業務的通知》明確的三項定量指標之一。此外,還有集中度指標,要求商業銀行與單一合作方發放的本行貸款余額不得超過一級資本凈額的25%;限額指標,即商業銀行與全部合作機構共同出資發放的互聯網貸款余額,不得超過全部貸款余額的50%。

“從2008年5月原銀監會、人民銀行發布《關于小額貸款公司試點的指導意見》至今,小貸行業發展已歷經14年。未來,或許更多數機構回歸初心,即《意見》提出的堅持‘小額、分散’原則,面向廣大農戶和微小型企業、個體工商戶提供信貸服務,著力擴大服務覆蓋面,在多層次信貸體系中發揮積極作用,助力金融普惠。”董希淼說。(中新經緯APP)