金融公司小額貸款(小額貸款金融公司都有什么作用)

新華社《半月談》文章《辦個(gè)手機(jī)套餐,哪來(lái)這么多套路?》再次瞄準(zhǔn)電信運(yùn)營(yíng)商基于“押金”的套餐信用合約,這并不意外。因?yàn)檫\(yùn)營(yíng)商沒(méi)講明白,記者、專家也都不明白。

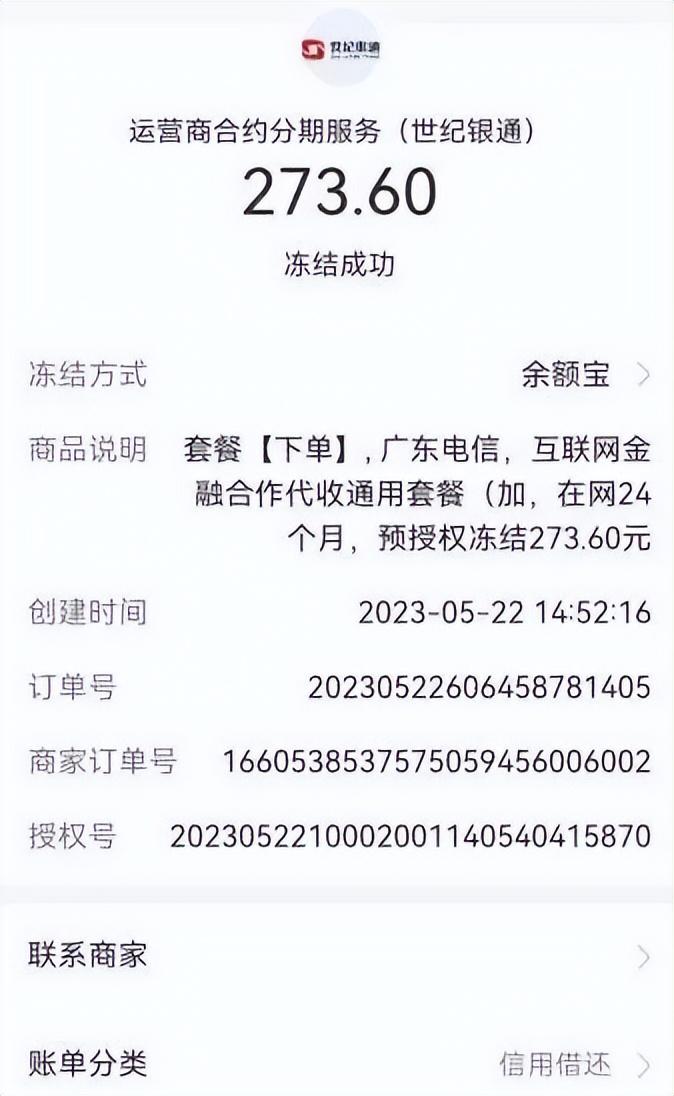

文章中提到的這個(gè)零元購(gòu)“老人機(jī)”的套餐合約其實(shí)很簡(jiǎn)單。吳先生到營(yíng)業(yè)廳辦理月租39元的套餐合約,電信運(yùn)營(yíng)商送價(jià)值約274元老年手機(jī),但需要簽訂在網(wǎng)24個(gè)月的合約。為避免用戶違約,運(yùn)營(yíng)商最初采取的是高預(yù)存話費(fèi)的方式,但由于需要一次性支付較高的費(fèi)用,很多人不愿意。隨著互聯(lián)網(wǎng)金融服務(wù)的發(fā)展,運(yùn)營(yíng)商相繼改用信用產(chǎn)品方式。

這又有兩種信用方式。一種是基于支付寶、微信等信用分的“花唄”等“信用度”信用模式,如用戶不能按期支付套餐費(fèi)用,會(huì)影響到用戶的信用分。這種方式其實(shí)是最好的,因?yàn)樾庞贸兄Z了“手機(jī)+合約“的執(zhí)行,并不真正占用資金。

另一種就是這種余額寶資金鎖定、分期解鎖的“押金合約”模式。被鎖定的資金在“余額寶”等中,不影響資金在“余額寶”里獲得的收益,但用戶不能使用。隨著合約執(zhí)行,這些被凍結(jié)的資金會(huì)按分期約定逐漸解凍,直到合約完成,解凍后的資金就可以用于正常的消費(fèi)支付了。電信運(yùn)營(yíng)商認(rèn)為,這部分錢還在用戶的賬戶里,可以正常獲得收益,只要在合約期內(nèi)按期繳費(fèi),就對(duì)用戶沒(méi)什么影響,且隨著合約執(zhí)行,凍結(jié)的資金越來(lái)越少。

對(duì)于有“花唄”等信用分的用戶來(lái)說(shuō),“信用度”信用模式很容易接受,而對(duì)于沒(méi)有“花唄”等信用分支持的用戶來(lái)說(shuō),只能用“押金合約”模式。但“押金合約”模式有點(diǎn)復(fù)雜,比較難講明白,尤其是對(duì)方是本來(lái)對(duì)互聯(lián)網(wǎng)服務(wù)了解就少的老年人來(lái)辦合約時(shí),更容易造成誤解。

《半月談》最后的分析:

這其中有明顯的問(wèn)題:

1、這里沒(méi)有“小額貸款”,用戶沒(méi)有用到自己資金以外的錢,記者自己也沒(méi)搞清楚這個(gè)業(yè)務(wù)。

2、“預(yù)授權(quán)凍結(jié)”簽約前,營(yíng)業(yè)員都會(huì)和用戶溝通,“你的賬戶有沒(méi)有XXX錢”、“這些錢會(huì)被凍結(jié),只要你正常繳費(fèi),這些凍結(jié)的錢會(huì)逐漸解封”,只是沒(méi)有說(shuō)出那個(gè)長(zhǎng)串文字的金融產(chǎn)品名稱(說(shuō)了,用戶會(huì)變得更糊涂了)。而且在每個(gè)月資金解封時(shí),支付寶等都會(huì)有通知,用戶也能在賬戶中看到“凍結(jié)資金”和“自由資金”的變化。

3、催收電話、產(chǎn)生不良征信記錄的前提不是此互聯(lián)網(wǎng)金融產(chǎn)品,而是用戶沒(méi)有按時(shí)繳納電話費(fèi)。在最初產(chǎn)品設(shè)計(jì)時(shí),確實(shí)有由于繳費(fèi)期、信用資金解凍期不統(tǒng)一,導(dǎo)致因用戶沒(méi)及時(shí)繳費(fèi)就影響到信用的情況,但目前的合約大都不會(huì)出現(xiàn)此類問(wèn)題,除非你欠套餐費(fèi)時(shí)間過(guò)長(zhǎng)。

4、通過(guò)金融分期購(gòu)機(jī),運(yùn)營(yíng)商是小不點(diǎn),京東、天貓、蘇寧等早已經(jīng)成常規(guī)做法,購(gòu)買者大多能坦然接受。而電信運(yùn)營(yíng)商最初的“合約購(gòu)機(jī)”是要求預(yù)存高額話費(fèi)的,購(gòu)買者仍需要一次性支付較高的費(fèi)用,但可以享受“合約套餐+手機(jī)費(fèi)用”的折扣。現(xiàn)在基于信用體系的“合約購(gòu)機(jī)”、“合約送機(jī)”業(yè)務(wù)則更進(jìn)一步,降低了用戶的資金壓力。電信運(yùn)營(yíng)商對(duì)“合約費(fèi)用+手機(jī)費(fèi)用”做了很大比例的折扣,最高可達(dá)到30%以上,且一次性將手機(jī)交給用戶,電信運(yùn)營(yíng)商只有正常的套餐收費(fèi),需承擔(dān)較大的風(fēng)險(xiǎn),引入信用機(jī)制,是對(duì)雙方利益的最大化保護(hù)。

5、由于“押金合約”模式涉及到了多個(gè)業(yè)務(wù)環(huán)節(jié),有多個(gè)不同的經(jīng)營(yíng)主體,電信運(yùn)營(yíng)商營(yíng)業(yè)員在簽約前的講解中,可能講得不夠清楚,或者只是突出了關(guān)鍵點(diǎn),如“余額寶會(huì)鎖定XXX”,”隨著合約執(zhí)行,每月解鎖一部分”,“只要正常繳電話費(fèi),就……”而沒(méi)有明確,這是電信運(yùn)營(yíng)商和互聯(lián)網(wǎng)金融服務(wù)機(jī)構(gòu)的合作,也沒(méi)有說(shuō)明合作的名稱,沒(méi)有強(qiáng)調(diào)不按時(shí)繳費(fèi)可能影響個(gè)人信用。

6、“很多營(yíng)業(yè)廳的工作人員都有辦理金融分期的業(yè)績(jī)考核”,這并不準(zhǔn)確,也不是對(duì)“押金合約”模式造成誤解的原因。

7、需注意的是,電信運(yùn)營(yíng)商有信用濫用的情況,例如你與電信運(yùn)營(yíng)商簽個(gè)一年的寬帶合約,電信運(yùn)營(yíng)商并沒(méi)有提供太多的優(yōu)惠,卻強(qiáng)硬地要求用戶需“鎖定資金”,這并不合理。因?yàn)槿绻脩暨`約,運(yùn)營(yíng)商的風(fēng)險(xiǎn)并不大。尤其是這種鎖定資金不是運(yùn)營(yíng)商自己做,而是通過(guò)某家互聯(lián)網(wǎng)金融公司的產(chǎn)品時(shí),電信運(yùn)營(yíng)商更像是該互聯(lián)網(wǎng)金融公司的“托”了。我一直很奇怪,電信運(yùn)營(yíng)商有用戶的長(zhǎng)期繳費(fèi)記錄和其他信息,甚至有自己的信用產(chǎn)品,為什么要用第三方的呢?