小額貸款公司會倒閉嗎(小額倒閉貸款會公司倒閉嗎)

2023年人民銀行金融統計報表(數據大集中)A1411/A2411調整幅度不小,其中最大的一項調整應該是將小額貸款公司從其他金融機構的子項中調出,轉而調入經營貸款項下,并且2023年1月起,終止報送《貸款公司、小額貸款公司企業基本信息情況表》月度報表。

這可能意味著小額貸款公司再難享受統計意義上的金融機構待遇,終于歸入地方金融組織,我們習慣上稱之為“類金融機構”,用標準化術語為:從事特許金融業務(放貸)的一般工商企業。

統計人員于是開了個玩笑,央媽不再認這個私生子了。

小額貸款公司之所以以往一直被大家誤認為是金融機構,起因是2009年,人民銀行印發了《金融機構編碼規范》(銀發〔2009〕363號),在Z-其他里列舉了唯一的“1-小額貸款公司”。從2012年開始,人民銀行將小額貸款公司存放款項納入同業存放中境內其他金融機構存放統計,

人行將小額貸款公司在統計上收編為金融機構,是從社會融資的角度來算也沒多大問題,好在當時銀行機構也很少向小額貸款公司授信,那時候也沒有同業新規(2014年127號文),現在我們知道同業新規規范的是持牌金額機構,持啥牌子?一行兩會(以前是三會)發的金融許可證牌照,而小額貸款公司是金融辦發的牌照(其實一開始牌照都沒)。不是一個爹媽生的,那待遇能一樣么?

既然是企業,那就可以向銀行申請融資,按照《關于小額貸款公司試點的指導意見》(銀監發〔2008〕23號),小額貸款公司的主要資金來源為股東繳納的資本金、捐贈資金,以及來自不超過兩個銀行業金融機構的融入資金。銀行陸陸續續開始向小額貸款公司授信發放貸款。

我們知道對金融機構的貸款屬于拆放同業,不納入各項貸款統計。如此一來,1104報表和人行數據大集中報表就產生了矛盾分歧,人民銀行認為不屬于各項貸款,銀監會認為小額貸款公司是非持牌金融機構,不認可其為金融機構身份,在指導意見中雖然明確:小額貸款公司是由自然人、企業法人與其他社會組織投資設立,不吸收公眾存款,經營小額貸款業務的有限責任公司或股份有限公司。

但小額貸款公司的性質和銀監會發牌照的貸款公司又沒有本質上的差異,憑啥去了小額2字就能成為金融機構,當時大環境下,金融業是向民營資本放開的,不過監管也不希望民營資本直接進入銀行業,畢竟民營資本逐利性較強,就喜歡打擦邊球,以一搏十,偏偏金融還是高風險行業,如果是杠桿不高的金融機構,一旦出了紕漏把資本金虧完也就算了。如果是銀行則可能出現風險的傳染,會導致存款的擠兌。

所以進入金融業是允許的,但想成為正牌軍,甚至是可以吸收存款,監管還是非常明智,設置了很多柵欄。

表面上看,小額貸款公司遵紀守法,以被監管為榮,主要是《指導意見》中還有個桃子,“小額貸款公司依法合規經營,沒有不良信用記錄的,可在股東自愿的基礎上,按照《村鎮銀行組建審批指引》和《村鎮銀行管理暫行規定》規范改造為村鎮銀行。”

這么多年過去了,好像一家也沒改造成功,也幸虧沒改造成功,否則估計要多出好多家HN村鎮銀行事件。

在機構的管轄權上,經國務院授權,銀監會監管持牌金融機構,地方金融辦(現地方金融監督管理局)監管7+4類金融機構,監管政策由銀監會(后銀保監會)統一來出,。

做統計時間長的同學才知道,2014年2月24日銀監會特意印發了《關于明確對小額貸款公司統計口徑的通知》(銀監辦便函〔2014〕135號),明確對小額貸款公司發放的貸款應計入“各項貸款”的統計口徑。

正因為銀監會不認可小額貸款公司為同業,所以其存款視為單位存款,貸款視為一般企事業單位貸款。而且小額貸款公司的存款也屬于一般性存款,在人行要納入存款準備金繳存基數,同樣也需要繳納存款保險保費。

2015年1月5日,人民銀行發布了《關于調整金融機構存貸款統計口徑的通知》,存款的概念和外延得到了擴展,將存款類金融機構拆放給非存款類金融機構的款項納入“各項貸款”統計口徑,存款類金融機構吸收的非境內存款類金融機構的貨幣資金均視為存款。

在此之前,非現場監管報表要求各項存款和各項貸款與中國人民銀行全科目口徑保持一致(除小額貸款公司口徑之外)。然而人行調整金融機構存貸款統計口徑一文發出,存貸款口徑按此一改,將對“1104”流動性和信用風險監管指標發生深層次的影響。

一是存貸比整體下降。銀行對外的貨幣資金融出包括在存款類金融機構的存放與拆借以及非存款類金融機構的借款與拆借。多數情況下,向非銀機構融出資金會大于從非銀機構融入資金,這可能會導致存貸比上升,盡管這一指標已經從監管指標降格為監測指標,但依然會對監管評級存貸比指標形成干擾。

二是流動性指標會發生變化。流動性覆蓋率或優質流動性資產充足率已經區分了企業和金融機構的資金流出,并按照規定的折算率進行計算,因此貸款口徑調整沒有影響,但不排除未來監管部門會調整相應的折算率。

而在計算流動性比例時,1個月內到期的同業往來款項是軋差后在資產方或負債方的單獨反映,如果非存款類金融機構同業款項成為了存貸款將在資產方或負債方的單獨反映,流動性比例指標將被扭曲。

三是不良貸款率不再具有可比性。貸款口徑調整最直接的影響可能就是不良貸款率,目前,存款類金融機構不良貸款主要集中在一般企(事)業(含符合標準的小微企業)和個人,對非存款類金融機構的資金融出幾乎都納入正常資產,不良貸款率因分母擴大被稀釋(下降)。

受包商銀行事件影響,同業資產出現信用分層,對個別非銀機構的貸款納入不良后會產生一系列連鎖反應,按現行撥備覆蓋率標準將增大貸款損失準備計提金額,如計提不足,會導致超額貸款損失準備減少,甚至形成貸款損失準備缺口,從而最終影響資本充足率計算。

四是金融業貸款比例將大幅增加。貸款的國民經濟行業投向分類中,金融業貸款占比不高,這與類金融機構監管政策要求有關,小額貸款公司、融資租賃公司、保理公司在銀行業金融機構的貸款均受其自有資金比例的限制。貸款口徑一旦調整,對非存款類金融機構的貸款將不在同業中統計,金融業貸款比例將會大幅增加。

五是普惠金融考核指標會扭曲。按照金融企業劃型標準,非存款類金融機構多數為小微型企業。對銀行而言,當貸款的分子和分母同步擴大后,小微企業、普惠金融貸款占比會有所提高,這會扭曲普惠金融和小微企業貸款占比和貸款戶數提升的考核指標。

本身我們支持的實體經濟,所以對金融業的貸款在監管眼中就是方向出現了差異。

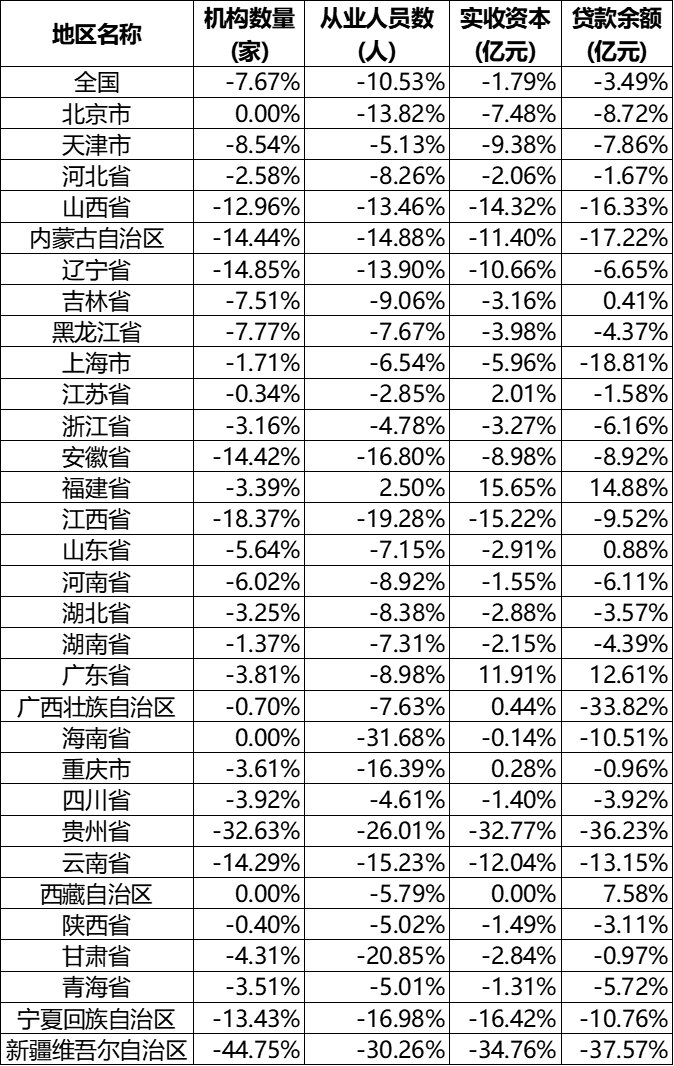

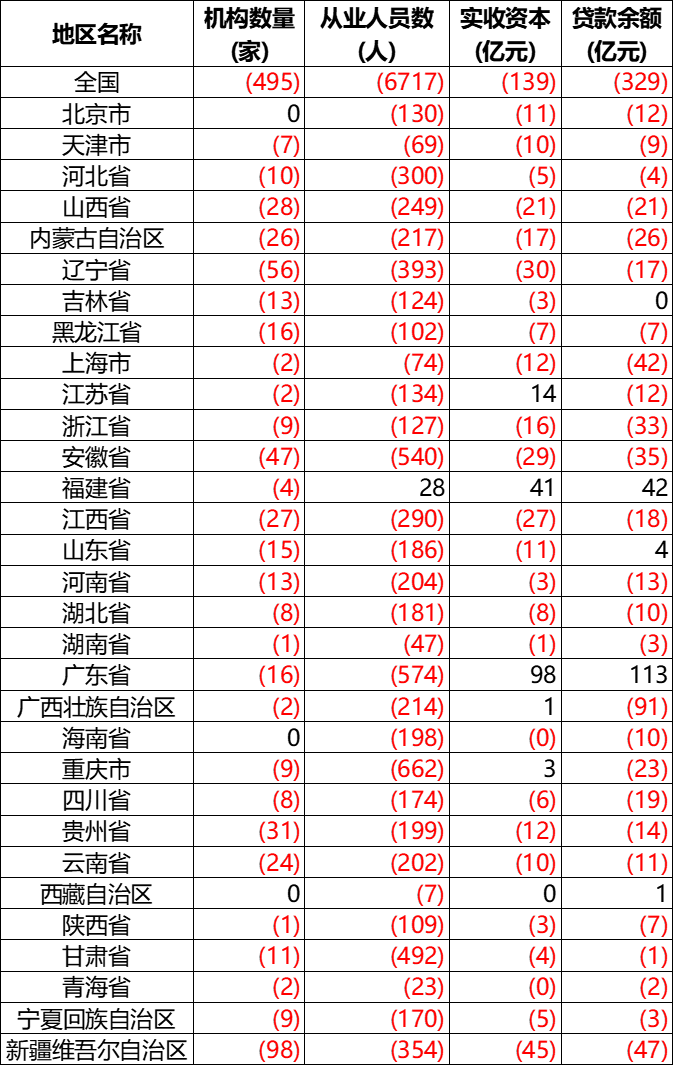

正好,2023年2月1日,央行網站上公布了小額貸款公司的數據,做了些簡要分析,不分析不知道,一分析嚇一跳,小額貸款公司2022年居然出現了劇變,機構數量、從業人員、實收資本、貸款余額全面出現了負增長,而且不是某些省,幾乎是所有省。一開始我真以為把數據期數弄反掉了。

2022年小額貸款公司數據同比增減

如果看增減數不夠明顯,再看一下同比變化幅度,全國小額貸款機構數量、從業人員數、實收資本、貸款余額分別比2021年末下降7.67%、10.53%、1.79%和3.49%。

2022年小額貸款公司數據同比增減幅度