小額貸款公司會倒閉嗎(小額倒閉貸款會公司起訴嗎)

央視財經新媒體廣告

現(xiàn)金貸監(jiān)管規(guī)則12月1日發(fā)布,明確了統(tǒng)籌監(jiān)管,開展對網(wǎng)絡小額貸款清理整頓工作。

銀監(jiān)會表示將盡快遏制現(xiàn)金貸無序發(fā)展勢頭,取締無牌照機構。

整頓“現(xiàn)金貸”新規(guī)落地

《通知》稱,小額貸款公司監(jiān)管部門暫停新批設網(wǎng)絡(互聯(lián)網(wǎng))小額貸款公司;暫停新增批小額貸款公司跨省(區(qū)、市)開展小額貸款業(yè)務。暫停發(fā)放無特定場景依托、無指定用途的網(wǎng)絡小額貸款,逐步壓縮存量業(yè)務,限期完成整改。未依法取得經營放貸業(yè)務資質,任何組織和個人不得經營放貸業(yè)務。

中國銀監(jiān)會普惠金融部副主任 馮燕 介紹,在業(yè)務層面上,主要從降低高息費、打擊不當催收,嚴禁多頭借貸、嚴禁以貸養(yǎng)貸、嚴禁高杠桿和加強客戶信息保護等方面進行規(guī)范。

馮燕介紹,現(xiàn)金貸的整頓原則主要包括:要求發(fā)放貸款主體必須持有放貸業(yè)務的相關牌照,對于沒有經過批準的非法放貸業(yè)務和機構要進行嚴厲打擊和取締; 各類機構對以利率和各種費用的形式對借款人收取的綜合資金成本,應當嚴格執(zhí)行最高人民法院關于民間借貸的利率規(guī)定,禁止發(fā)放違反有關利率規(guī)定的貸款;各類機構或委托的第三方機構不得通過暴力、恐嚇、侮辱、誹謗、騷擾等方式催收貸款; 各地小貸公司監(jiān)管部門不得新批設網(wǎng)絡小貸公司,不得新增批小額貸款公司跨省開展小額貸款業(yè)務等。

此外,銀監(jiān)會表示,從年初實行強監(jiān)管政策以來,銀行業(yè)回歸主業(yè)的態(tài)勢明顯。

中國銀監(jiān)會審慎規(guī)制局局長 肖遠企 表示,前十個月新增貸款12.2萬億元,比去年同期多增1.5萬億元,占新增資產比例比去年同期大幅度提高35.2個百分點。

《通知》稱:

小額貸款公司監(jiān)管部門暫停新批設網(wǎng)絡(互聯(lián)網(wǎng))小額貸款公司;暫停新增批小額貸款公司跨省(區(qū)、市)開展小額貸款業(yè)務。已經批準籌建的,暫停批準開業(yè)。小額貸款公司的批設部門應符合國務院有關文件規(guī)定。對于不符合相關規(guī)定的已批設機構,要重新核查業(yè)務資質。

暫停發(fā)放無特定場景依托、無指定用途的網(wǎng)絡小額貸款,逐步壓縮存量業(yè)務,限期完成整改。未依法取得經營放貸業(yè)務資質,任何組織和個人不得經營放貸業(yè)務。

當日下午,銀監(jiān)會在吹風會上首次對外解讀了現(xiàn)金貸整頓的原則。銀監(jiān)會普惠金融部副主任馮燕稱,目前已經禁止各地新設互聯(lián)網(wǎng)小貸機構,并將對存量的現(xiàn)金貸機構和業(yè)務進行集中規(guī)范、整頓,現(xiàn)金貸業(yè)務將納入本次互聯(lián)網(wǎng)金融專項整治范疇,相關部門也正在制定“網(wǎng)絡小貸公司風險整治的實施方案”,進一步細化工作要求,此文件將于近期下發(fā)。

據(jù)《財經》雜志報道,中國社科院金融所銀行研究室主任曾剛表示,監(jiān)管原則基本涵義是“新增控制,存量排查,對現(xiàn)金貸不是一刀切,而是違反監(jiān)管突破幾個原則的予以清理,回到正常合理的狀態(tài)上”。

上述《通知》發(fā)布后,趣店在其微信公眾號發(fā)表官方聲明,表示堅決貫徹執(zhí)行相關政策。趣店在聲明中稱:

國家監(jiān)管部門出臺的規(guī)范整頓“現(xiàn)金貸”業(yè)務相關政策,及時、高效、有力,必將對行業(yè)的健康有序發(fā)展產生積極作用,趣店集團完全擁護、堅決貫徹執(zhí)行。作為一家勇于承擔社會責任的科技金融企業(yè),趣店集團一直積極擁抱監(jiān)管,愿與同業(yè)一道,在國家主管部門的指導下,不斷完善產品與服務,切實加強金融消費者權益保護教育,共同推動行業(yè)的健康可持續(xù)發(fā)展。

值得關注的是,《通知》發(fā)放后,多家在美股上市的現(xiàn)金貸公司盤前股價一度大跌。稍后趣店宣布將未來12個月內股票回購規(guī)模擴大至不超過3億美元,趣店和相關現(xiàn)金貸公司股價均一度收復盤前失地轉漲。趣店美股盤前下跌9%,盤初一度漲超7%。拍拍貸盤前大跌11%,盤初一度漲近3%。宜人貸盤前下跌逾5%,盤初一度漲超3%。

截至北京時間2日凌晨1時10分左右,三家公司股價走勢如下。

從2017年4月份銀監(jiān)會首次提及對“現(xiàn)金貸”業(yè)務進行清理整頓,到10月份趣店的上市成為今年中國在美最大的IPO,現(xiàn)金貸引發(fā)的各界對“暴利”的關注,無疑讓現(xiàn)金貸成為網(wǎng)絡借款領域里最具爭議的業(yè)務之一。

國內現(xiàn)金貸熱潮究竟是怎么回事?

根據(jù)現(xiàn)金貸的平臺參與者,可分為民營系、銀行系、上市系、國資系和風投系,資金來源可分為自有資金、第三方資金和網(wǎng)貸投資人資金等。

以今年10月份的數(shù)據(jù)來看,民營系以其數(shù)量見長,風投系則在總成交量上 “拔得頭籌”。

民營系平臺出身“草根”,雖說在龐大的現(xiàn)金貸隊伍中略顯“羸弱”,但是因其投資門檻低、收益率高、流動性強等特點吸引了大批的投資者,如紅嶺創(chuàng)投就是典型代表。

銀行系,背靠銀行這棵大樹,充分發(fā)揮了團隊以及資本的“陰涼”。據(jù)悉,現(xiàn)在網(wǎng)貸業(yè)務中已有超過十家銀行涉足p2p領域,可見現(xiàn)金貸其難以抵擋之魅力,類似平臺有金開貸、小企業(yè)e家等。

上市系,因其公眾公司屬性,經營管理的規(guī)范性比較強,對行業(yè)的影響比較直接,尤其是在資金實力和行業(yè)積累上,上市系往往對網(wǎng)貸產生重要影響。

國資系,眾所周知的“土豪”一派,強大國企背景堅如磐石,股東實力不容小覷,還有金融公司往來助力,深入人心的品牌影響力等等,都讓國資系處于業(yè)內領跑位置。

風投系,依托風投機構注入充裕資金的同時,也增加了自己在業(yè)內的公信力,但是運營時容易被外來資本扼住“喉嚨”,雖有安全系數(shù)保障,但同時也容易存在一些隱患。

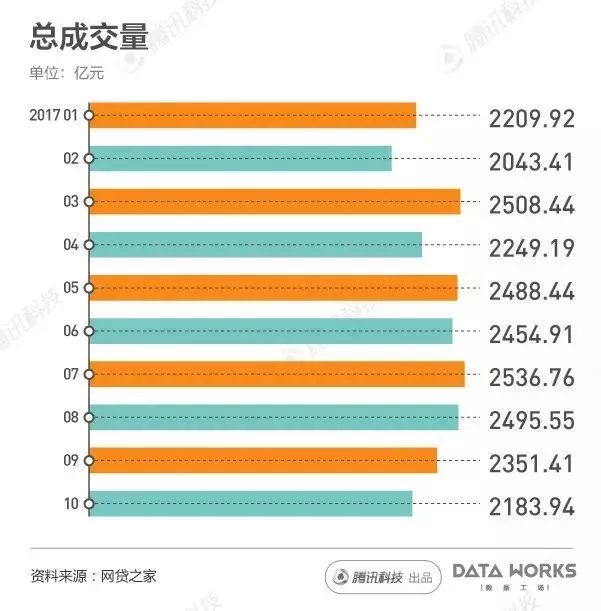

目前,整個現(xiàn)金貸行業(yè)的規(guī)模每個月的總成交量都保持在2000億元以上。

在區(qū)域分布上,仍以北上廣居多,廣州已達到400多家。

在眾多的現(xiàn)金貸平臺中,各家上市現(xiàn)金貸平臺市值均已達幾億之多,最為突出的是10月18日剛剛在紐交所上市的趣店,上市41天,市值高達46.58億美元.。

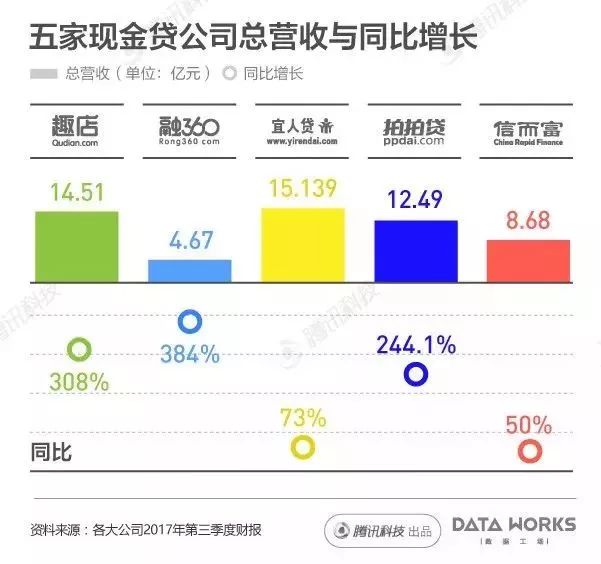

從今年第三季度來看,幾家上市現(xiàn)金貸平臺總營收最多的已超過15億元,最少的也接近5億元。同比增長速度更是火力全開,尤其是融360,同比增長高達384%。

關于凈利潤,雖說有的現(xiàn)金貸平臺處于虧損狀態(tài),但是相比于同期,還是處于增長態(tài)勢。

現(xiàn)金貸為何如此備受“寵愛”呢? 如果說現(xiàn)金貸的“暴利”吸引了諸多投資人,而它又是如何贏得廣大用戶的心呢?

1、 借款金額較小

現(xiàn)金貸縮小了借款金額,最小的僅為幾百元。雖說借款利息高,但由于借款本金少,加之多數(shù)借款人是急需用錢,每月幾百元的利息還是一個較小的數(shù)字。

2、 借款快捷

現(xiàn)金貸的使用人群一般是收入較低且不穩(wěn)定的年輕人,在遇到緊急資金的時候常常被銀行忽視。現(xiàn)金貸無需抵押擔保,往往可以更好的幫助他們度過短期困難。

3、 操作簡單

現(xiàn)金貸的用戶只需要下載APP,注冊完整的個人信息即可,可以說憑借著自己的一張身份證便搭乘了借款的終極列車。

4、 可反復借款

現(xiàn)金貸在信用額度內可反復借款,并且可以隨時借款,隨借隨到。而且信用良好的用戶的信用額度還會不斷提升。

由于現(xiàn)金貸的備受“寵愛”,其業(yè)務因而處于爆發(fā)式增長,但同時體系的不健全也帶來的諸多問題,那么現(xiàn)金貸又會帶來哪些問題呢?

1、利率飆高

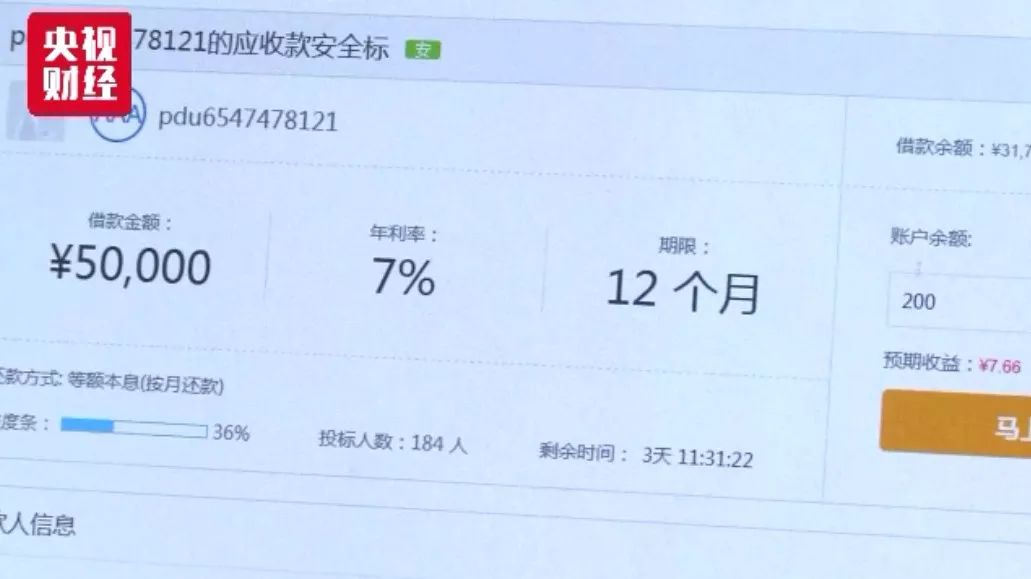

目前市場的現(xiàn)金貸產品都是高收益產品,平均年化利率高達150%,明顯高出我國民間借款合法利率范圍,由此很多人謔稱現(xiàn)金貸是民間合法的“高利貸”。

2、惡性催債手段層出不窮

現(xiàn)金貸之所以站在風口浪尖上,很大一部分原因是其層出不窮的惡性催債手段,“裸條”、“電話騷擾”,甚至是辱罵詛咒等,都造成了極不好的社會影響。

3、詐騙借貸

很多現(xiàn)金貸平臺利用學生的涉世未深和無經濟來源,誘騙其借貸,導致很多學生稀里糊涂地陷入現(xiàn)金貸的沼澤而越陷越深。

4、個人信息泄露

現(xiàn)金貸的簡單快捷主要是只需借款人憑借身份證填寫自己的完整信息。然而很多現(xiàn)金貸平臺缺乏對于個人信息以及風控的把握,造成諸多個人信息泄露問題。

“

支持加強監(jiān)管!

你會喜歡

來源:每日經濟新聞(ID:nbdnews)、央視財經(ID:cctvyscj),綜合《財經》雜志、華爾街見聞、騰訊科技等