易鑫公司抵押車貸款可靠嗎(易鑫車子抵押貸款)

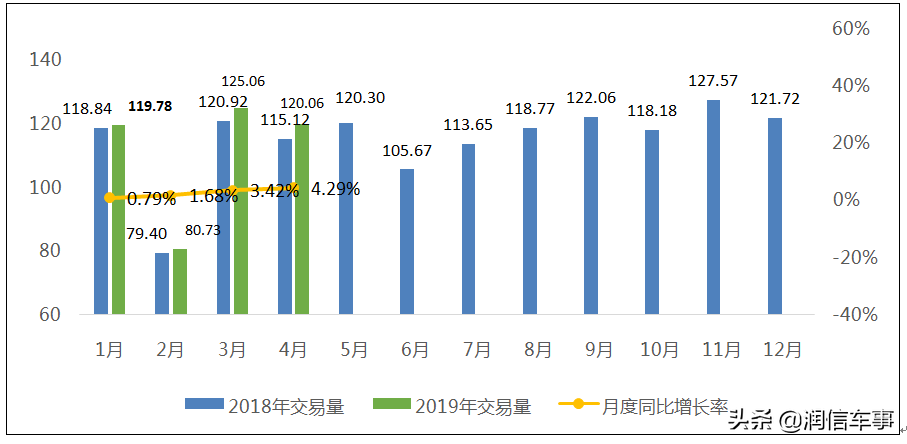

由于近年私家車更新數量的加大,二手車交易變得繁榮來,隨著二手車市場的迅猛發展,二手車金融的滲透率在逐年提高。通過對2019年4月二手車交易數據分析:

4月份,基本型乘用車共交易68.61萬輛,環比下降3.31%,月度同比增長1.93%;客車12.36萬輛,環比下降7.3%,月度同比增長9.88%;載貨車13.22萬輛,環比下降3.76%,月度同比增長20.08%;SUV共交易9.88萬輛,環比下降3.5%,月度同比增長5.78%;MPV共交易7.94萬輛,環比下降4.09%,月度同比增長8.72%;交叉型乘用車共交易2.89萬輛,環比下降2.17%,月度同比增長5.83%。4月份二手車各車型環比均出現小幅下降,但與去年同期相比主要交易車型均有一定幅度的增長。

二手車金融公司一般風味三大類,第一大類:金融公司類:包含最出名的優信、美利以及易鑫,微貸網之類。這類公司靈活,手續簡便,放款速度快,人海戰術,廣告做的好。弊端則是利息高。 第二大類:擔保公司系統:一般是由擔保公司代理銀行業務,做的好的有中安金控,騰銘,眾匯之類。以工行體系為主,當然這部分還包含一些當地的信用社,銀行之類。優勢是安全可靠,利息低(這是在優勢代理商前提下)。劣勢是手續繁瑣。第三類就是銀行,完全自營。優勢是安全可靠,秒批速度很快,方便,利息低。當然劣勢是秒批不過,正常流程很繁瑣。

二手車交易已經形成不可忽視的一股車輛交易的力量,現在國內活躍的二手車金融公司優信、美利車金融、易鑫已經包攬了二手車金融的前三甲,其他小的金融公司、擔保公司數百家,市場良莠不齊,亂象叢生,經過2018年的市場清洗已經退出了一大批。現在二手車以金融公司、融資租賃公司為主流,其中優信就是典型的融資租賃公司。大多二手車金融公司貌似正規實則套路很深,下面就我所了解的部分套路給大家分析一下。

一、金融公司、融資租賃公司

以優信、美利以及易鑫為代表。這類公司靈活,手續簡便,放款速度快,人海戰術,廣告做的好。金融公司、融資租賃公司主要以抵押、融資租賃的方式進行放貸,融資租賃又分為直租(或者正租)和回租,直租就是車牌掛金融公司,簽定租賃合同,回租就是車牌掛購車人名,簽訂抵押合同,在車管所進行抵押登記,將車輛抵押給金融公司或者融資租賃公司。首付比例10%~30%,利息一般在6厘~9厘。對征信比較寬松,一般是連三累六。具體是怎么操作呢?就是在給客戶介紹的時候按標準利息計算,但是在這中間會以各種名目融進去一部分費用,如,保險、車商返利等,這樣算下來利息就到了1分~1.2分了,另外還會加收2000~3500元的金融服務費和2000元左右GPS費用,或者其他名目的服務費。手續費、GPS費用都是額外的費用,GPS成本大約在200~500元,這些費用一部分被業務員瓜分,大部分作為返利返給車商。這樣一算一輛6萬元的車輛首付10%貸54000元,利息6厘,36期月供1917元,三年利息15012元,這樣實際利息9厘多,比他們實際利息高出3厘。

二、工行系擔保公司

這類貸款一般都是由擔保公司代理銀業務,做的好的有中安金控、燦谷、杭標,以工行體系為主,當然這部分還包含一些當地的信用社,銀行之類。銀行作為資方發放貸款,銀行給的利息應該是5厘多,但是代理公司一般會在此基礎上把利息提高到6.9~9厘,操作方式同金融公司和融資租賃公司一樣,金融服務費和GPS費用也是額外收取,但是他們受資方限制不能加融其他費用,所以套路比前者少,擔保公司的利潤來源主要是提高的利息差、金融服務費和GPS利潤,車商返利相對較低,但有些業務員會私自提高利息,給車商承諾高返利以獲得更大的市場份額,征信要求較嚴格,合同手續繁瑣。

三、銀行系

這類以平安銀行、晉城銀行為代表,完全自營。優勢是安全可靠,秒批速度很快,方便,利息低。當然劣勢是秒批不過,正常流程很繁瑣。主打低利息,業務員按單提成,提成較低,以利息低吸引客戶。車商返利低,車商碰到較為懂行的客戶就會放棄或者少拿金融返利,以賣車為目的。

最后提醒大家一點,部分小的金融公司,擔保公司會出現暴力催收、強行收車的行為,選擇金融公司一定要選擇較正規、規模大、知名度高的公司,一般套路都是由代理公司和擔保公司出的,目前優信、美利、易鑫都收回大部分代理權,改為直營,但是業務員仍有暗箱操作,套路客戶,買車之前一定要做足功課,避免套路。小編才疏學淺,個人意見,專家多指教。