公司向個(gè)人貸款利息(利息貸款個(gè)人公司要交稅嗎)

。)

你們公司“其他應(yīng)收款”科目掛的都是什么賬?是否有大額的借款長(zhǎng)期沒(méi)有清理?而這個(gè)不起眼的科目,往往是稅務(wù)機(jī)關(guān)最容易關(guān)注的!

不管是一般的小企業(yè)還是大企業(yè),可能都會(huì)存在股東或者老板從公司支取了一筆(或者多筆)錢不做歸還的情況,催錢的事情作為企業(yè)員工不太好張口,畢竟是自己的大BOSS! 一不小心失去升職加薪的機(jī)會(huì),甚至還可能被炒了魷魚!

財(cái)務(wù)小張:

老板,上次從公司賬戶上給您打的50萬(wàn)塊錢,已經(jīng)整整一年了,您打算什么時(shí)候打回公司賬戶上呀?還有這個(gè)月剛打款給您的100萬(wàn),要不咱們先簽個(gè)借款合同?

老板:

你別說(shuō),我差點(diǎn)忘記了,款這兩天我會(huì)打回去的,你呢,給你放個(gè)國(guó)慶大長(zhǎng)假!

遇到這樣的事情,作為財(cái)務(wù),應(yīng)該最為尷尬,雖然這是一個(gè)段子,但卻反射了一些財(cái)務(wù)人的困境或者說(shuō)公司財(cái)務(wù)管理制度的不建全。

現(xiàn)實(shí)中很多股東都認(rèn)為老板的錢就是公司的錢,公司的錢也是老板的錢,殊不知老板為公司、為自己埋下了風(fēng)險(xiǎn),貓叔告訴你有哪些涉稅風(fēng)險(xiǎn)?(點(diǎn)在看,就能讓老板不經(jīng)意間看到

舉例:甲公司為一般納稅人,最近被稅務(wù)局稽查,要求財(cái)務(wù)部門負(fù)責(zé)人提供賬本和相關(guān)資料核查,發(fā)現(xiàn)賬上掛賬了其他應(yīng)收款——股東王** 500萬(wàn)元的借款(無(wú)息借款),而且甲公司也無(wú)法提供該筆大額借款去向,是否有用于企業(yè)的日常生產(chǎn)經(jīng)營(yíng)的證據(jù)。針對(duì)這筆借款,甲公司和王股東都有什么稅務(wù)風(fēng)險(xiǎn)?

一

企業(yè)無(wú)償借款給自然人股東

1、自然人股東個(gè)稅風(fēng)險(xiǎn)

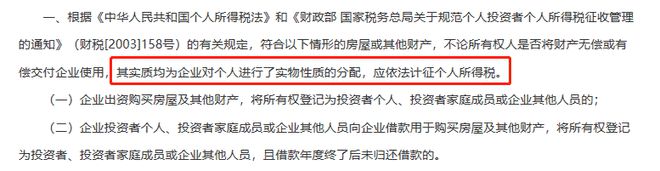

企業(yè)自然人王**股東從企業(yè)借款金額較大,納稅年度終了之后(過(guò)了年末和公司注銷清算)未做歸還,又不能證明用于企業(yè)生產(chǎn)經(jīng)營(yíng)的,很可能面臨著被稅務(wù)機(jī)關(guān)視同對(duì)個(gè)人股東的紅利分配,也就是說(shuō)這500萬(wàn)元需要按照“利息、股息、紅利所得”計(jì)征個(gè)稅。

相關(guān)政策:

2、企業(yè)補(bǔ)繳增值稅風(fēng)險(xiǎn)

財(cái)稅【2016】36號(hào):?jiǎn)挝换蛘邆€(gè)體工商戶向其他單位或者個(gè)人無(wú)償提供服務(wù),視為視同銷售服務(wù),繳納增值稅(用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的除外)。

啥意思?這無(wú)息借款給股東怎么還要繳納增值稅呢?

既然企業(yè)認(rèn)可并作出了無(wú)息借款給自然人股東的行為,則需要視同銷售繳納增值稅,即甲公司向王**股東提供的500萬(wàn)元的無(wú)息借款,視同企業(yè)向個(gè)人提供貸款服務(wù),按照金融機(jī)構(gòu)同期同類貸款利率確認(rèn)利息收入,就這部分利息收入補(bǔ)繳增值稅,一般納稅人補(bǔ)繳增值稅的稅率為6%,小規(guī)模是3%征收率。

3、其他風(fēng)險(xiǎn)

(1)股東抽逃資金的風(fēng)險(xiǎn)

如果甲企業(yè)有幾個(gè)股東,每個(gè)股東都可以隨意支取公司賬戶現(xiàn)金,勢(shì)必是財(cái)務(wù)管理制度和內(nèi)控存在極大問(wèn)題,嚴(yán)重的會(huì)造成股東抽逃資金,造成資金鏈問(wèn)題。

(2)債務(wù)風(fēng)險(xiǎn)

如果公司入股了新股東,或者發(fā)生了股權(quán)變更等,其他股東很可能要求王**股東歸還公司欠款,極易導(dǎo)致借款糾紛問(wèn)題,甚至走向法庭。

提醒:建議借款前走正規(guī)流程,簽訂借款合同/協(xié)議,約定好利息,借款期限,說(shuō)明清楚借款用途、借款屬性等,企業(yè)按月計(jì)提利息,到期催款,企業(yè)盡量不要長(zhǎng)期掛賬股東個(gè)人的其他應(yīng)收款,如有發(fā)生,建議股東個(gè)人借款后及時(shí)歸還不要超過(guò)一年,避免不必要的稅務(wù)風(fēng)險(xiǎn),給自己和公司都帶來(lái)麻煩。

那企業(yè)無(wú)償借款給除股東外的其他個(gè)人有沒(méi)有什么稅務(wù)風(fēng)險(xiǎn)?

二

企業(yè)無(wú)償借款給除股東的其他個(gè)人

1、企業(yè)無(wú)償借款給員工

按照借款用途劃分:

(1)生產(chǎn)經(jīng)營(yíng)有關(guān)的臨時(shí)性借款、備用金之類的

比如小張是甲公司的行政人員,中秋馬上要到了,從公司借了一筆錢用于購(gòu)買月餅以及雙節(jié)裝飾品等,再或者甲企業(yè)的采購(gòu)員,因?yàn)榕R時(shí)出差去外地供應(yīng)商考察,借了一筆錢,這些基本上都是沒(méi)有涉稅風(fēng)險(xiǎn)的。

(2)用于私人的借款

企業(yè)員工向公司借款,如果是用于個(gè)人生活消費(fèi)等方面的,屬于私人借款行為和公司生產(chǎn)經(jīng)營(yíng)活動(dòng)無(wú)關(guān)的,如果年度終了未歸還借款的,按照“工資薪金所得”計(jì)征個(gè)稅。

2、企業(yè)無(wú)償借款給非員工

財(cái)稅【2016】36號(hào):?jiǎn)挝换蛘邆€(gè)體工商戶向其他單位或者個(gè)人 無(wú)償提供服務(wù),視為視同銷售服務(wù),繳納增值稅(用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的除外)。

同樣,企業(yè)無(wú)償借款給非企業(yè)員工,也是需要視同銷售貸款服務(wù),按照金融機(jī)構(gòu)同期同類貸款利率確認(rèn)利息收入,確認(rèn)所得稅利息收入以及繳納增值稅。

總結(jié)一下今天的內(nèi)容,企業(yè)借款出去一定要考慮好有哪些涉稅風(fēng)險(xiǎn),尤其是長(zhǎng)期掛賬的大額借款一定要定期清理和追蹤。