昆明貸款中介公司(昆明做貸款的中介公司)

微信公號:昆明房地產(chǎn)觀察(kmfdcgc). 權(quán)威的昆明房地產(chǎn)信息平臺,昆明買房剛需改善與投資最強大腦、昆明房地產(chǎn)行業(yè)政策專業(yè)解讀、昆明房地產(chǎn)行業(yè)資訊直擊報道。

日前

在“房住不炒”基調(diào)下

各地監(jiān)管機構(gòu)

在持續(xù)督促轄區(qū)內(nèi)銀行

加強貸款排查

目前北京、上海、廣東、杭州等地

金融監(jiān)管部門集體出擊

嚴(yán)查涉房資金來源

加強個人信貸管理

并明確提出嚴(yán)防消費貸、經(jīng)營貸等

違規(guī)流入樓市

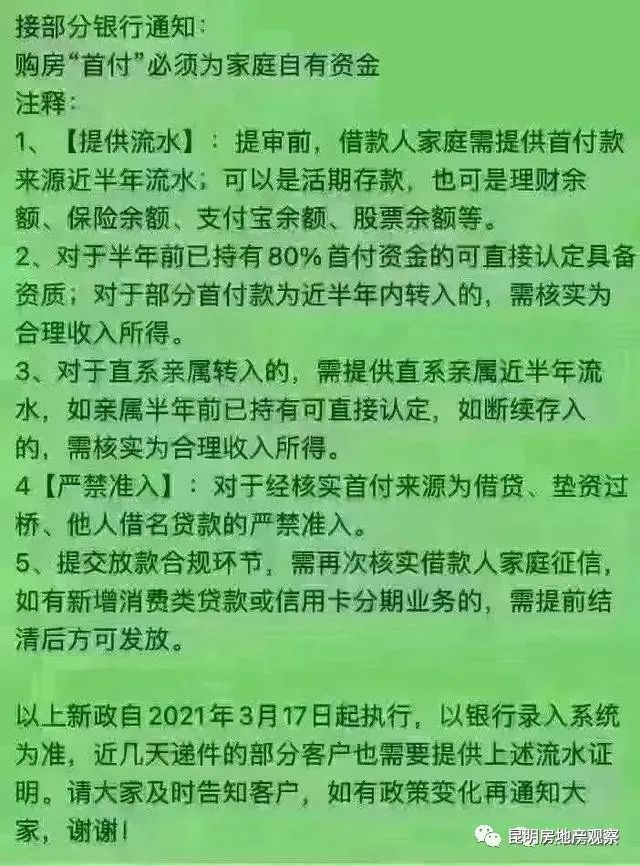

據(jù)公開報道顯示,廣州近日有多家銀行發(fā)通知,稱要進一步嚴(yán)查購房首付款來源,其中規(guī)定:購房首付款必須為家庭自有資金。

“審查之嚴(yán)格史無前例。”一家按揭貸款中介負責(zé)人告訴記者,目前銀行主要從5方面進一步嚴(yán)查首付款來源。

具體包括:

1、提供首付款流水。提審前,借款人家庭需提供首付款來源近半年流水;可以是活期存款,也可是理財余額、保險余額、支付寶余額、股票余額等。2、對于半年前已持有80%首付資金的可直接認(rèn)定具備資質(zhì);對于部分首付款為近半年內(nèi)轉(zhuǎn)入的,需核實為合理收入所得。3、對于直系親屬轉(zhuǎn)入的,需提供直系親屬近半年流水;若親屬半年前已持有可直接認(rèn)定;若斷續(xù)存入的,需核實為合理收入所得。4、對于經(jīng)核實首付來源為借貸、墊資過橋、他人借名貸款的嚴(yán)禁準(zhǔn)入。5、提交放款合規(guī)環(huán)節(jié),需再次核實借款人家庭征信,如有新增消費類貸款或信用卡分期業(yè)務(wù)的,需提前結(jié)清后方可發(fā)放。“銀行要求這個政策從3月17日開始執(zhí)行,以銀行錄入系統(tǒng)為準(zhǔn)。”上述按揭貸款中介負責(zé)人透露,此前遞件的客戶也被通知要求補足材料。

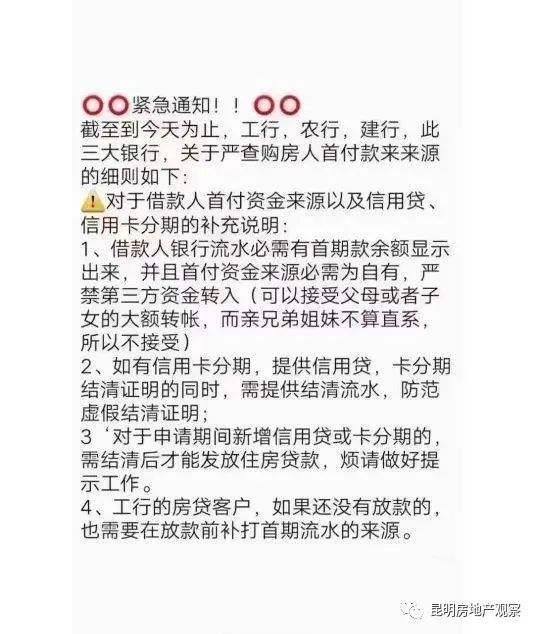

“以前買房,只需要提供近半年的工資流水,然后提供首付款憑證即可,也就是流水和轉(zhuǎn)賬的銀行卡可以不同的。

如今,為了避免客戶將其他銀行的貸款資金用作首付款,除了提供首付款憑證,還需要提供首付款所在銀行近半年的流水,以查看首付款資金來源。”有銀行人士稱。

記者走訪了解到,昆明目前雖未出臺明確政策,但已有多個“首付貸”購房客戶被銀行拒貸被迫申請退房。

據(jù)業(yè)內(nèi)人士介紹,金融門檻此前相對較低,樓市出現(xiàn)了一些“首付貸”或“小額貸款”,此類資金加高了樓市整體的杠桿率,對于樓市健康發(fā)展非常不利,而且還給炒房者創(chuàng)造了機會,影響樓市正常供需關(guān)系的形成。廣州出臺這項措施,是對樓市炒房者的一記重擊。

首付資金有貸款

被銀行拒貸遭退房

記者咨詢昆明多家銀行得知,銀行一直都有核查購房首付款來源的舉措,但目前,昆明暫無嚴(yán)查首付款資金來源的具體政策。

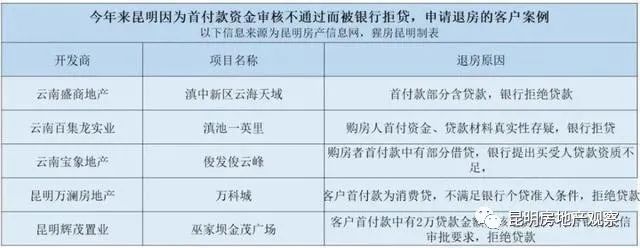

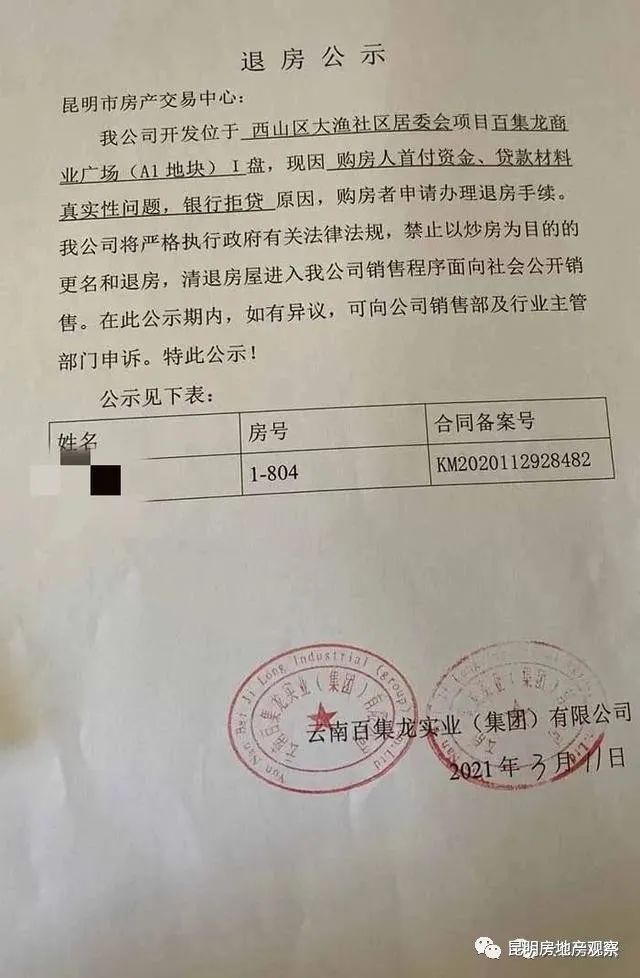

但通過昆明市房產(chǎn)信息網(wǎng)上公示的退房信息,可以發(fā)現(xiàn),今年來昆明已有多個購房者因為首付款中有部分資金為貸款,被銀行拒貸而被迫退房。

今年來昆明多個購房者因首付款問題遭到銀行拒貸

昆明市房產(chǎn)信息網(wǎng)上公示的退房信息中,今年來因為首付款資金問題而被銀行拒貸的有5個案例。

比如滇池一英里一購房者申請退房,原因是“購房人首付資金、貸款材料真實性存疑,銀行拒貸”。

昆明房產(chǎn)信息網(wǎng)公示的退房信息

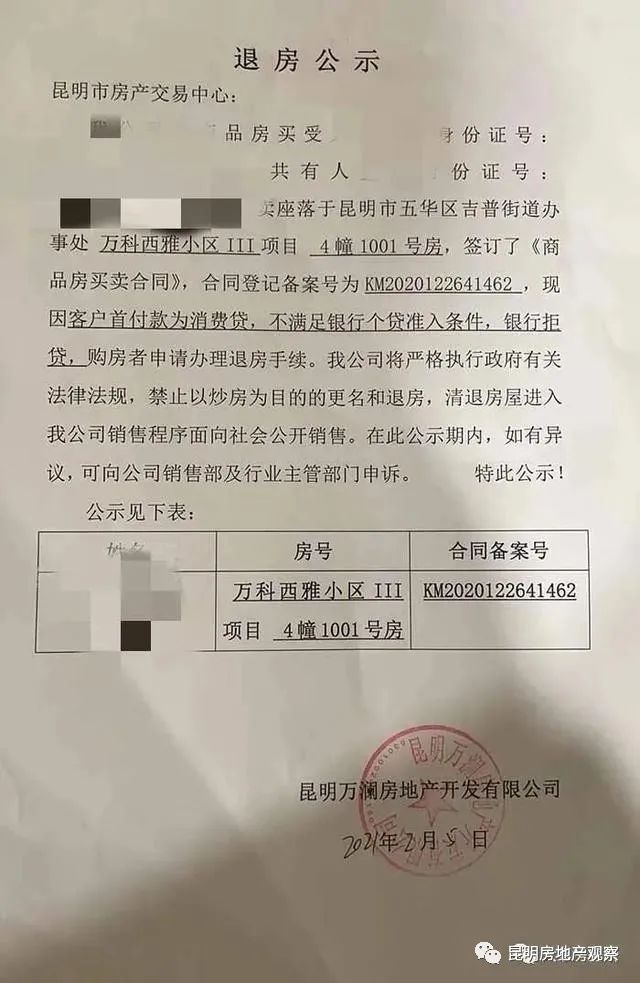

昆明萬科城一購房者申請退房的原因是“客戶首付款為消費貸,不滿足銀行個貸準(zhǔn)入條件,拒絕貸款”。

昆明房產(chǎn)信息網(wǎng)公示的退房信息

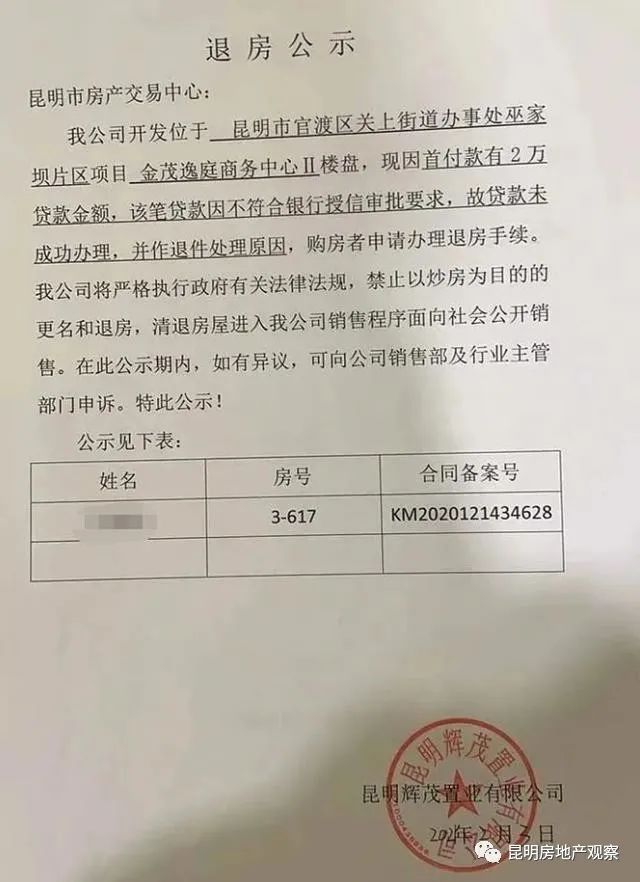

巫家壩的金茂廣場一購房者申請退房,原因是“客戶首付款中有2萬貸款金額,該筆貸款不符合銀行授信審批要求,拒絕貸款”。

昆明房產(chǎn)信息網(wǎng)公示的退房信息

從這些“被迫”申請退房的客戶來看,金茂廣場的客戶僅僅是因為首付款中有2萬元的貸款,銀行就拒絕貸款,可想而知銀行對客戶的首付款資金來源審查已相當(dāng)嚴(yán)格。

銀行收緊房貸

征信和資質(zhì)較差者可能被拒

昆明市民劉女士今年打算買房,但不太順利,她說:“我平時銀行流水每月都在3萬~4萬元左右,打算買一套房子,月供8000元。但是資格審查的時候說因為我所在的自媒體行業(yè)利潤低,只能按照月入1.5萬元來算。到最后我的貸款也沒下來。”

對此,一名房產(chǎn)中介也表示:“今年放款明顯感覺比去年卡得緊了,放款時間也更長了。”

昆明房產(chǎn)信息網(wǎng)公示的退房信息

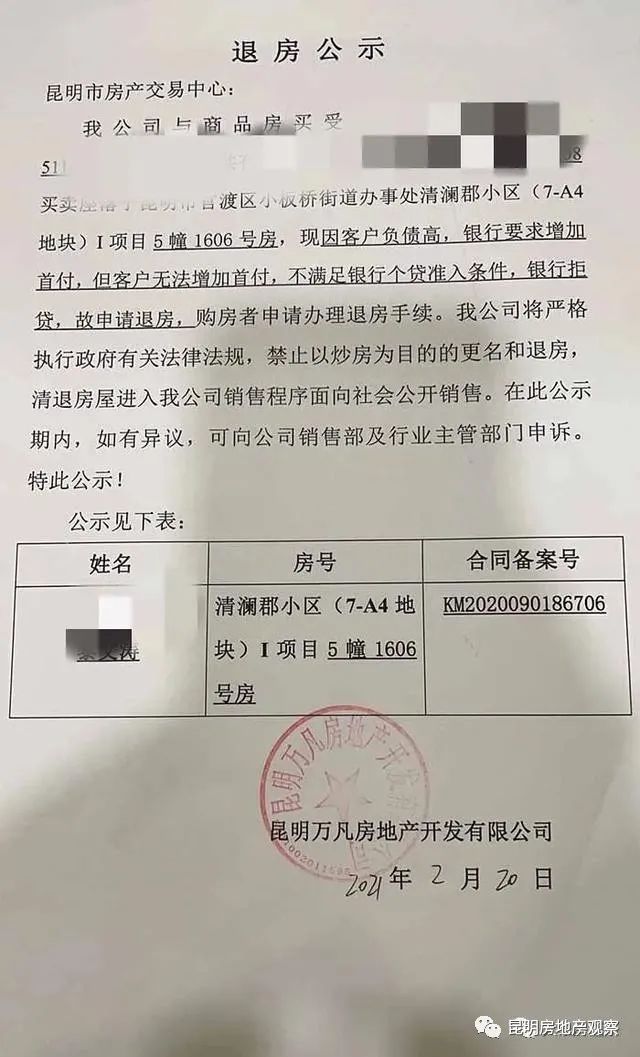

在昆明市房產(chǎn)信息網(wǎng)上公示的退房信息中,其中一個退房案例特別醒目:萬科公園城市一購房者申請退房,原因是“客戶負債高,銀行要求增加首付,但客戶無法增加首付,不滿足銀行個貸準(zhǔn)入條件,銀行拒貸,故申請退房”。

這一案例實際上反映出購房者首付款比例提高。

據(jù)了解,目前昆明城區(qū)內(nèi)首套房首付比例理論上是20%,可實際上大部分售樓部及銀行執(zhí)行的都是25%或者30%的首付比例。部分信用或者資質(zhì)稍差的客戶,銀行還會要求提高首付比例,否則就拒貸。

3月環(huán)比漲15個基點

昆明首套房貸利率繼續(xù)上漲

事實上,自去年央行出臺政策,為銀行的房地產(chǎn)類貸款額度規(guī)定上限后,今年來全國各地的銀行都收緊了房貸業(yè)務(wù)。

昆明本地也是如此,從今年初開始就出現(xiàn)銀行房貸額度吃緊,利率上漲,放貸慢等情況,銀行對購房者的資質(zhì)審核也更為嚴(yán)格。

雖然最新一期5年期的LPR并未改變,已連續(xù)11個月保持在4.65%,但全國的房貸利率都在大幅上漲。

3月,昆明房貸利率環(huán)比漲了15個基點,首套房平均利率5.18%。根據(jù)融360大數(shù)據(jù)研究院發(fā)布的數(shù)據(jù),今年3月(數(shù)據(jù)監(jiān)測期為2月20日至3月18日)全國重點城市的房貸利率進一步上漲,首套房貸平均利率為5.28%,環(huán)比上漲了2個基點。

其中,昆明2月份的首套房貸利率為5.03%,3月份的房貸利率為5.18%,環(huán)比上漲了15個基點,漲幅居全國前列。

一位業(yè)內(nèi)人士表示,自去年央行出臺政策,為銀行的房地產(chǎn)類貸款額度規(guī)定上限后,今年全國各地的銀行都收緊了房貸業(yè)務(wù)。另外,“三道紅線”新政出臺后,銀行對購房貸款者的資質(zhì)也會進行更嚴(yán)格的審查。

相關(guān)新聞

上海、北京、深圳、廣州等多地出手嚴(yán)查房貸來源

近期金融監(jiān)管部門對銀行經(jīng)營貸進行史上最嚴(yán)的大面積排查,從源頭上避免經(jīng)營貸資金變相流入樓市。

北京:防范挪用個人經(jīng)營貸進入房市,對協(xié)助客戶造假的員工從嚴(yán)問責(zé)

北京市銀行業(yè)協(xié)會3月19日向各會員銀行發(fā)出《關(guān)于進一步加強個人信貸業(yè)務(wù)管理工作的倡議書》。

《倡議書》主要從完善貸款合同約束懲戒條款、規(guī)范中介機構(gòu)管理、防范輿情聲譽風(fēng)險和加強金融消費者教育等方面向會員銀行提出倡議,旨在堅決落實和維護中央關(guān)于“房子是用來住的,不是用來炒的”定位要求,防范套取銀行信貸資金以及挪用個人經(jīng)營性貸款進入房地產(chǎn)市場的行為。

深圳:貸款造假停止買房,查出1771億經(jīng)營貸

要求對于弄虛作假、隱瞞真實情況、提供虛假證明材料等情況的,予以及時查處。

3月18日,深圳銀保監(jiān)局、央行深圳中心支行兩家監(jiān)管機構(gòu),聯(lián)合通報了轄內(nèi)經(jīng)營貸違規(guī)炒房的排查結(jié)果。根據(jù)通報,2020年4月以來,監(jiān)管機構(gòu)共對轄區(qū)內(nèi)中資商業(yè)銀行15.4萬筆、1771.73億元經(jīng)營貸,進行了全面排查,上述被收回的貸款共21筆,就是在排查中發(fā)現(xiàn)的。

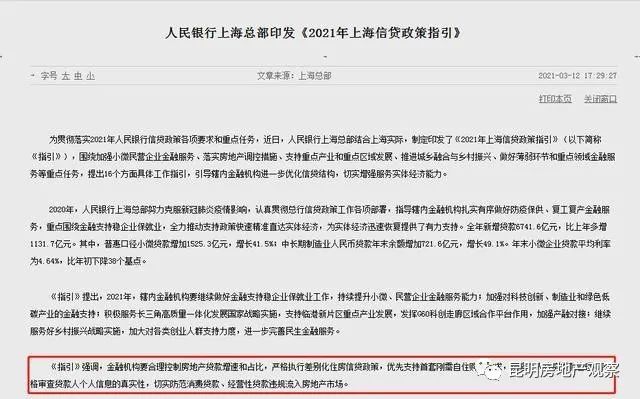

上海:嚴(yán)格審查貸款人個人信息的真實性

上海要求加強個人住房貸款管理,嚴(yán)格審查貸款人個人信息的真實性,切實防范消費貸款、經(jīng)營性貸款違規(guī)流入房地產(chǎn)市場。

西安:不得以“信用貸”“消費貸”等方式支付購房首付

3月16日,西安市住建局下發(fā)通知,房地產(chǎn)開發(fā)企業(yè)、房地產(chǎn)經(jīng)紀(jì)機構(gòu)應(yīng)嚴(yán)格遵守金融信貸政策,不得誘導(dǎo)、協(xié)助購房人以“信用貸”“消費貸”等方式支付首付;不得提供墊資或與其他機構(gòu)合作提供首付貸等違規(guī)金融產(chǎn)品和服務(wù)。進行購房意向登記信息核驗時,要嚴(yán)格核查首付存款證明。

安徽:銀保監(jiān)局發(fā)布!加強房貸管理!

今年2月初,安徽銀保監(jiān)局就曾召開會議,嚴(yán)控資金違規(guī)流入樓市,并提高了個人貸款的難度!

來源:春城晚報-開屏新聞、都市時報·大象房鑒所、樂居網(wǎng)、證券時報、昆明信息港

PS:昆明最新購房投資榜單和新樓盤數(shù)據(jù)可點擊公號菜單查詢.