武漢房產抵押貸款公司(抵押房產貸款武漢公司可以辦嗎)

咨詢服務 丨金融 / 財稅/法務 /法拍房 / 武漢老柯

房產抵押貸款是一個非常低頻的消費場景,很多人一輩子也就辦一兩次。而且房產抵押貸款辦理的手續比較繁瑣,每個銀行的流程和要求還有一定差異。所以大多時候都需要找人代辦。離錢近的地方最考驗人性,那怎么找到靠譜的人就至關重要了,今天我把常見的一些套路總結出來,大家注意避坑。

任何貸款套路的開始,都是以低要求、低利息、低費用引流,萬變不離其宗。

一、低要求

比如大家朋友圈經常看到的【無視黑白,一張身份證即可下款】,除開私人借貸,黑戶沒有資產抵押是做不了任何貸款的,這種套路常見于AB貸和騙銀行卡洗錢。

二、低利息

很多人報利息都喜歡報多少厘,這里面大有文章,比如貸款100萬,年化3.8%,20年。按正常算法,月息=3.8%÷12=0.317%,就是三厘。

有些人就報1.8厘,也就是0.18%,而且給你一算確實是1.8厘,這個數據怎么算出來的呢?

我們通過計算器算出來這筆貸款月供是5954.94元,100萬按240期分攤,平均每個月本金是4166.66元,那么平均月利息=1788.28元,平均月息=1788.28÷1000000≈0.18%

乍一看,沒毛病,能把利息算得這么低的原因就在于,每一期的本金是按100萬算的,而實際上每期都有還本金,平均到每一期使用的本金只有55萬左右,所以這樣的算法是錯的。

建議資料發全后,一定要讓對方報年化利息是多少!

三、低費用

每個人都想花最少的錢辦事,這個想法無可厚非。每個行業都有合理的利潤水平,價格太低的注定就是坑,比如十元一斤的牛肉,一百一克的黃金,你覺得能買到真貨嗎?

報價460元一克的黃金一克只賺10塊,報價100元一克的黃金(越南沙金)一克可以賺99塊,你以為有人報價很低是薄利多銷,卻不知后面有多少套路在等你。

而且貸款是個低頻消費場景,就像買房,抵押貸款的費用可以參考買房的傭金。一般2-3個點是正常的,很大金額的標件費用可以少些,疑難雜癥或者太小貸款金額,傭金比例略高些也正常。

一般玩這種套路的會告訴你,一個點甚至0.5%幫你做房抵,合同簽了再進行下一步套路。

四、移花接木

把多個銀行產品的優點打包宣傳,比如有些銀行最低利息年化3%,但只有一年期;有的銀行利息年化3.45%,5年先息后本中途不歸本;有的是10年先息后本,中途不歸本,但需要一年一審查。

但你在朋友圈看到的可能就是,10年先息后本,中途不歸本,年化僅需3%,去他們公司之后就說你資質不符合,推薦其他產品。

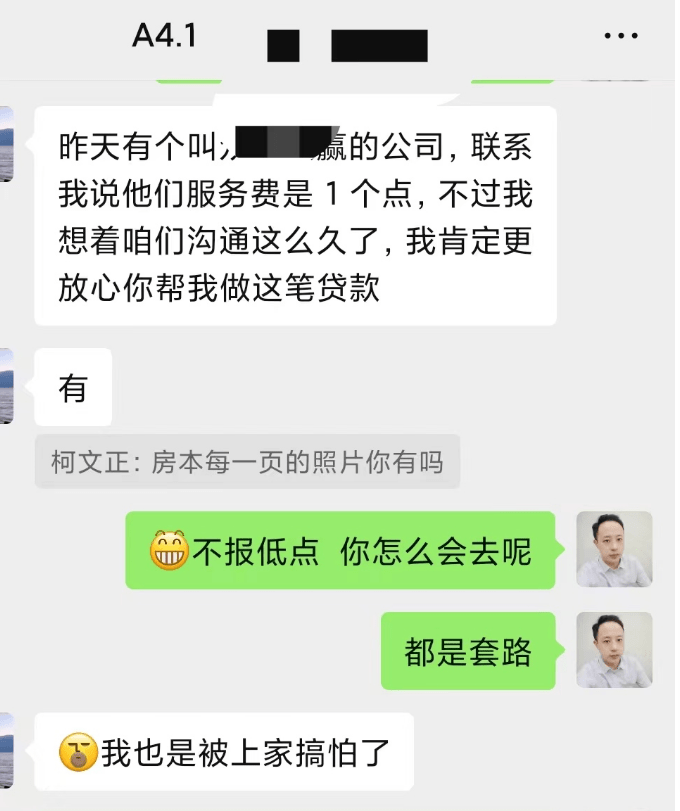

五、收砍頭息

客戶想用房子抵押貸款100萬,但征信情況比較差,之前辦的信貸利息都在一分左右。中介告訴客戶征信太差了,抵押的月息可以做到6厘,10年期,手續費只需要1%。

客戶覺得利息比信貸低,而且手續費也便宜,就把合同簽了。

接下來走流程,銀行最終批下來月息4厘,一個月能省2000塊,客戶非常高興地進了押,等著銀行放款。

在銀行放款到第三方賬戶的時候,獅子大開口來了。中介要收取客戶13萬服務費。這下客戶懵逼了,1%的服務費不是1萬嗎?怎么變成13萬了。

中介拿出居間服務協議,上面寫著月息6厘,10年抵押貸款,收取1%服務費。但是現在是4厘。這2厘的差距是中介跟銀行溝通,花了很大的成本才降下來的,所以降下來的利息至少要收一半。

降息總額=100萬×(0.6-0.4)%×10年×12個月=24萬 所以最終費用=1+12=13萬

客戶想想也合理,而且居間服務協議已經簽了。貸款已經放款了。為了盡快拿到資金,不得不妥協。

可以在辦理貸款約定利息不高于多少,如果低于約定利息也不支付額外的費用,因為房抵降息只有兩種可能。故意報高利息賺差價或者銀行政策降息。

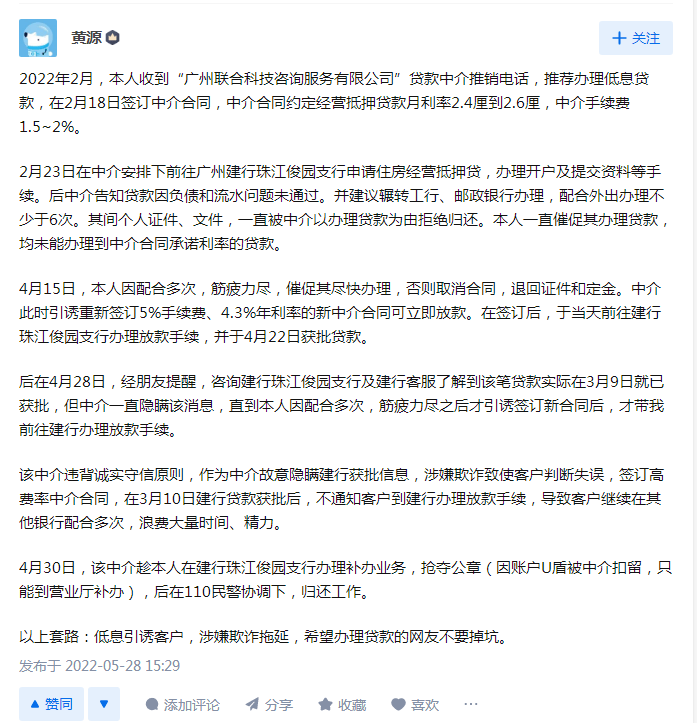

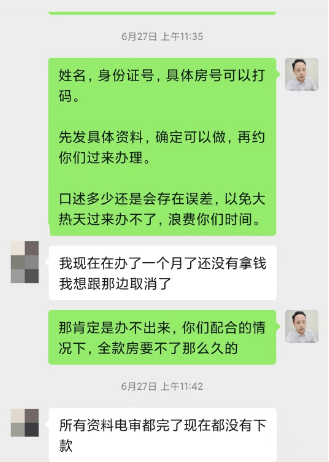

六、拖延時間

很多客戶辦貸款都是比較著急的,為了快速成交,先以低價簽下來。中途各種拖延時間,等到急需用錢的時候再給你加費用,那個時候也不得不答應了。以下就是一個網友的真實案例。

所以如需貸款,一定要提前規劃,留足時間。千萬不可病急亂投醫,以免被宰。

資料齊全、產權清晰的全款房一般半個月左右就可以辦完,有尾款的房子需要過橋的辦理流程大概一個月左右。

總結:如有資金需求,留足時間,多對比,就能減少被坑的概率。相對低傭金,更重要的是人品,一味的追求低費用,反而會花費多幾倍的代價。

如果您在辦理貸款過程中也有被坑,歡迎爆料,讓更多的人避免被坑。

分享傳遞價值,感謝大家點贊+留言+關注,歡迎把文章分享給您身邊有需要的人。