浙農(nóng)小額貸款有限公司(浙農(nóng)網(wǎng)絡(luò)小額貸款)

來源丨新京報

記者丨黃鑫宇

杭州浙農(nóng)金服、金投行轉(zhuǎn)型網(wǎng)絡(luò)小貸以及廈門海豚金服、禹順貸轉(zhuǎn)型省內(nèi)小貸的背后,離不開監(jiān)管的政策支持。但一些上線時間久、存量較大的平臺仍面臨轉(zhuǎn)型挑戰(zhàn),能否全額兌付出借人本息是轉(zhuǎn)型之路的重點所在。

5月18日,成立近6年、借貸余額超百億元的深圳P2P網(wǎng)貸平臺“小牛在線”,再次收到了深圳警方督導(dǎo)平臺做好清退工作的公告。然而就在近日,廈門金融監(jiān)管局公開批復(fù),同意兩家轄區(qū)內(nèi)的P2P網(wǎng)貸公司轉(zhuǎn)型為省內(nèi)經(jīng)營的小貸公司。在各地一片出清潮中,這一退一進間的變化,中國P2P網(wǎng)貸前路幾何,再次引發(fā)關(guān)注。

廈門兩家平臺轉(zhuǎn)型小貸公司,則成為業(yè)內(nèi)口中的“破冰”。事實上,這確實是《關(guān)于網(wǎng)絡(luò)借貸信息中介機構(gòu)轉(zhuǎn)型為小額貸款公司試點的指導(dǎo)意見》(即“83號文”)“出臺”以來,截至目前,國內(nèi)地方金融監(jiān)管部門首次公開批復(fù)“同意”轄區(qū)內(nèi)P2P網(wǎng)貸機構(gòu)的轉(zhuǎn)型。

而據(jù)記者了解,在廈門之前,今年1月杭州地區(qū)已有兩家網(wǎng)貸平臺轉(zhuǎn)型為網(wǎng)絡(luò)小貸公司,截至目前已經(jīng)完成官網(wǎng)與工商信息的變更。

其他省市方面,據(jù)悉,北京地區(qū)也在推動機構(gòu)退出或轉(zhuǎn)型中,但前提是風(fēng)險可控。“轉(zhuǎn)型本身也是一種風(fēng)險化解的手段,北京方面歷來堅持的原則是‘合格一家上報一家’”。接近監(jiān)管方人士告訴記者這一原則從未有過改變。

雖然北京目前沒有就轉(zhuǎn)型網(wǎng)絡(luò)小貸或小貸的業(yè)者發(fā)過批復(fù),但是記者發(fā)現(xiàn),對既有的130家京籍小貸公司,北京正在加強管理中。

5月12日,據(jù)北京登記結(jié)算有限公司(下稱“北京結(jié)算”)披露,北京金融監(jiān)管局以提升監(jiān)管效能和促進小貸公司數(shù)字化轉(zhuǎn)型為目標(biāo),動員和組織轄區(qū)內(nèi)自建業(yè)務(wù)系統(tǒng)的小貸公司接入全市統(tǒng)一登記系統(tǒng)、無業(yè)務(wù)系統(tǒng)的小貸公司安裝小貸行業(yè)通用業(yè)務(wù)系統(tǒng)(即“小貸通系統(tǒng)”)。據(jù)悉,通過對接全市各小貸公司的業(yè)務(wù)系統(tǒng),北京監(jiān)管方可以實現(xiàn)監(jiān)管數(shù)據(jù)的采集和上傳,同時實施對北京本市制式貸款合同的信息化管理。

注冊資本金升至10億

浙農(nóng)金服、金投行從P2P到網(wǎng)絡(luò)小貸新軍

5月13日,這兩家獲得廈門金融監(jiān)管局轉(zhuǎn)型批復(fù)的P2P網(wǎng)貸公司分別為:廈門海豚金服網(wǎng)絡(luò)科技有限公司(下稱“海豚金服”)、廈門禹洲啟惠網(wǎng)絡(luò)借貸信息中介服務(wù)有限公司(下稱下稱“禹順貸”),兩家網(wǎng)貸機構(gòu)分屬于廈門市海滄區(qū)金融辦與翔安區(qū)金融辦的上報平臺。

廈門金融監(jiān)管局在回復(fù)海滄區(qū)金融辦中透露,包括海豚金服在內(nèi),海滄區(qū)本次提交了4家擬轉(zhuǎn)型網(wǎng)絡(luò)小貸公司審核意見的報告。但是,從公示情況來看,海豚金服目前并未成為允許全國展業(yè)的網(wǎng)絡(luò)小貸。

在各地的網(wǎng)貸平臺積極籌備轉(zhuǎn)型過程中,目前已有成功轉(zhuǎn)型網(wǎng)絡(luò)小貸的案例。

就在今年疫情期間,杭州的兩家原網(wǎng)貸平臺“浙農(nóng)金服”、“金投行”,成功轉(zhuǎn)型為全國展業(yè)的網(wǎng)絡(luò)小貸公司。

位于杭州市濱江區(qū)的浙江浙農(nóng)網(wǎng)絡(luò)小額貸款有限公司(下稱“浙農(nóng)網(wǎng)絡(luò)小貸”),在今年疫情期間的1月16日悄然完成包括名稱等在內(nèi)的7項變更,在此之前,它更為讓人熟悉的名稱是杭州浙農(nóng)互聯(lián)網(wǎng)金融服務(wù)有限公司,即“浙農(nóng)金服”。

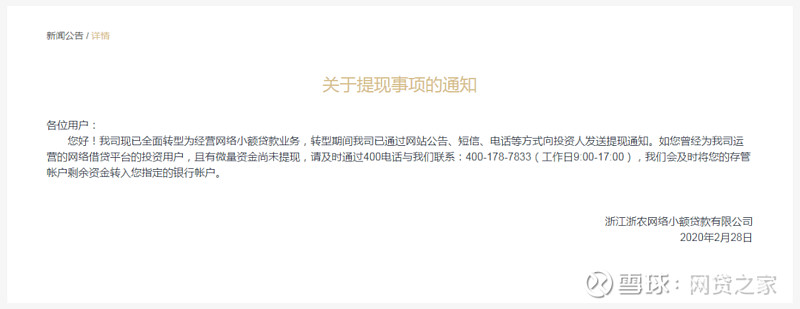

今年2月份結(jié)束前,即2月28日,浙農(nóng)網(wǎng)絡(luò)小貸發(fā)布了正式轉(zhuǎn)型以后的第一份公告(如圖1所示)。在這份公告中,浙農(nóng)網(wǎng)絡(luò)小貸向其平臺上曾經(jīng)的投資人表示,公司現(xiàn)已全面轉(zhuǎn)型為經(jīng)營網(wǎng)絡(luò)小貸業(yè)務(wù),在平臺上仍有微量資金未提現(xiàn),請投資人與公司聯(lián)系,公司會及時將剩余資金轉(zhuǎn)入投資人指定銀行賬戶。

圖1

企查查顯示,1月16日,在完成多項變更的同一天,浙農(nóng)網(wǎng)絡(luò)小貸也將注冊資本金從原來的3000萬元升到10億元。但是實繳當(dāng)前無顯示記錄。

同樣來自企查查,浙農(nóng)網(wǎng)絡(luò)小貸成立于2015年8月26日,浙江省供銷合作社聯(lián)合社是它的疑似實控方。商標(biāo)信息顯示,“浙農(nóng)金服”是它在2016年時注冊的商標(biāo)。

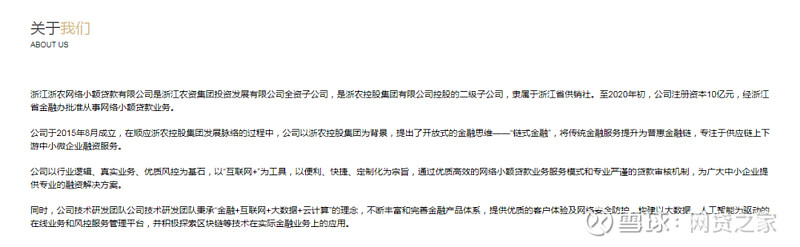

官網(wǎng)信息對其國資系身份以及轉(zhuǎn)型已獲得杭州監(jiān)管許可的介紹,更為詳細(xì)。據(jù)其披露,“浙農(nóng)網(wǎng)絡(luò)小貸是浙江農(nóng)資集團投資發(fā)展有限公司的全資子公司,是浙農(nóng)控股集團有限公司控股的二級子公司,隸屬于浙江省供銷社。浙農(nóng)網(wǎng)絡(luò)小貸以浙農(nóng)控股集團為背景,提出“鏈?zhǔn)浇鹑凇保瑢W⒂诠?yīng)鏈上下游中小微企業(yè)融資服務(wù)。至2020年初,浙農(nóng)網(wǎng)絡(luò)小貸注冊資本10億元,經(jīng)浙江省金融辦批準(zhǔn)從事網(wǎng)絡(luò)小貸業(yè)務(wù)。”(如圖2所示)。

圖2

“浙農(nóng)金服為企業(yè)、個人和社會各階層人士提供網(wǎng)上投融資服務(wù)”,“在這里,您可以獲取最新的投資訊息”,諸如此類的曾經(jīng)P2P網(wǎng)貸從業(yè)“印記”,當(dāng)前僅能在浙農(nóng)金服官方資訊號的介紹中看到(如圖3所示)。

圖3

而頂著“全國首家P2P平臺變更為網(wǎng)絡(luò)小貸”頭銜的杭州金投行網(wǎng)絡(luò)小額貸款有限公司(下稱“金投行網(wǎng)絡(luò)小貸”)與浙農(nóng)網(wǎng)絡(luò)小貸一樣,當(dāng)前已經(jīng)無法查詢到平臺此前的運營數(shù)據(jù)。

金投行網(wǎng)絡(luò)小貸,原來的名稱是杭州金投行金融資產(chǎn)服務(wù)有限公司(即“金投行”),它也是一家有著國資背景的平臺。官網(wǎng)披露,杭州市金融投資集團有限公司是杭州市政府的直屬國有獨資企業(yè)。而金投行網(wǎng)絡(luò)小貸,是杭州市金融投資集團有限公司的全資子公司。

早于浙農(nóng)金服變更一周左右的時間,企查查顯示,1月8日,金投行也完成了關(guān)于公司的7項工商變更。通過本次變更,不僅金投行名稱正式變?yōu)榻鹜缎芯W(wǎng)絡(luò)小貸。經(jīng)營范圍也從原來的“受托資產(chǎn)管理,投資咨詢(除證券、期貨)等”變更為“發(fā)放網(wǎng)絡(luò)小額貸款、與貸款業(yè)務(wù)有關(guān)的融資咨詢、財務(wù)顧問等中介服務(wù)等”。同時,金投行也將注冊資本金從原來的3億元升至10億元(實繳5億元)。

2019年12月,金投行發(fā)布提前集中兌付公告,宣布停止網(wǎng)貸相關(guān)功能。在公告中,金投行向平臺出借人表示,金投行擬用自有資金收購平臺出借人持有的全部債權(quán),提前集中兌付出借人的全額本息,實現(xiàn)出借人的全部良性退出。

“一控兩參”、“限制信貸資產(chǎn)轉(zhuǎn)讓”

轉(zhuǎn)型網(wǎng)絡(luò)小貸監(jiān)管要求的背后考量

如果時間往前推一年,即2019年1月《關(guān)于做好網(wǎng)貸機構(gòu)分類處置和風(fēng)險防范工作的意見》(即“175號文”)流出。在“能退盡退,應(yīng)關(guān)盡關(guān)”的前提下,監(jiān)管方給嚴(yán)格合規(guī)的在營機構(gòu)提供了轉(zhuǎn)型出路:“積極引導(dǎo)部分機構(gòu)轉(zhuǎn)型為網(wǎng)絡(luò)小貸公司、助貸機構(gòu)等”。而“83號文”則延續(xù)合規(guī)P2P網(wǎng)貸轉(zhuǎn)型網(wǎng)絡(luò)小貸公司或小貸的思路。

浙農(nóng)金服、金投行轉(zhuǎn)型網(wǎng)絡(luò)小貸案例背后,不難發(fā)現(xiàn),監(jiān)管方對于P2P網(wǎng)貸合規(guī)機構(gòu)的轉(zhuǎn)型,是給予了政策的支持。

在2019年4月18日,新京報記者從參與網(wǎng)絡(luò)小貸及P2P網(wǎng)貸新規(guī)征求意見討論的多方機構(gòu)人士處核實獲悉,經(jīng)營網(wǎng)絡(luò)小貸業(yè)務(wù)的小貸公司注冊資本金將不低于10億元;融資余額原則上不得超過其凈資產(chǎn)的5倍。除了門檻與杠桿之外,在“同一投資人及關(guān)聯(lián)方”和“禁止業(yè)務(wù)”等方面,當(dāng)時也有過一些較為細(xì)化的征求意見。

在“同一投資人及關(guān)聯(lián)方”方面,強化了對股權(quán)管理的要求,并具體體現(xiàn)在網(wǎng)絡(luò)小貸的“一控兩參”要求上。

按照監(jiān)管方的要求,同一投資人及關(guān)聯(lián)方參股經(jīng)營網(wǎng)絡(luò)小貸業(yè)務(wù)的小貸公司數(shù)量不超過2家;控股經(jīng)營網(wǎng)絡(luò)小貸業(yè)務(wù)的小貸公司數(shù)量不超過1家。

從“禁止業(yè)務(wù)”看,辦理線下業(yè)務(wù)以及通過互聯(lián)網(wǎng)平臺銷售、轉(zhuǎn)讓信貸資產(chǎn)等內(nèi)容,也在去年討論之列。但是截至目前,監(jiān)管方?jīng)]有正式出臺專門針對網(wǎng)絡(luò)小貸的管理辦法。

西南財經(jīng)大學(xué)金融學(xué)院數(shù)字經(jīng)濟研究中心主任陳文告訴記者,關(guān)于一控兩參,其實從國家對金控的監(jiān)管辦法來看,限制同一實際控制人持有單一牌照類型的數(shù)量,已經(jīng)是一種大勢所趨,旨在防止一些實際控制人通過多持有金融牌照,打破監(jiān)管約束。

而對于P2P網(wǎng)貸轉(zhuǎn)型的監(jiān)管,該項要求最重要的價值在于,“此前一些大平臺考慮多地沖刺備案,包括多個地方去申請、獲得網(wǎng)絡(luò)小貸牌照。在一控兩參的要求下,等于說減少了這些頭部平臺監(jiān)管套利可能性”,陳文說。

關(guān)于轉(zhuǎn)讓信貸資產(chǎn)的限制,在陳文看來,其實是一個有效的杠桿約束。“轉(zhuǎn)讓資產(chǎn),平臺是為了完成出表。如果不做這種約束,那實際上來看,網(wǎng)絡(luò)小貸公司杠桿率是管不住的。所以,表面上是限制信貸資產(chǎn)的轉(zhuǎn)讓,實際上就是在強化網(wǎng)絡(luò)小貸的杠桿約束。”

同時,陳文也坦言,這些限制在一定程度上降低了轉(zhuǎn)型網(wǎng)絡(luò)小貸對于一些P2P網(wǎng)貸的吸引力。“此前,一些平臺通過ABS或者信貸資產(chǎn)轉(zhuǎn)讓進行融資,實際上杠桿倍數(shù)是非常驚人的。但是5倍杠桿要求‘流出’之后,對于先前習(xí)慣20倍左右的實際杠桿率的一些P2P網(wǎng)貸機構(gòu),約束感會比較大。所以我們也看到了,在這個過程中,其實一些頭部機構(gòu)在加速轉(zhuǎn)型成為或參股持牌消費金融公司,而消金公司杠桿率是在10倍左右。”他解釋道。

擁有國資背景轉(zhuǎn)型一定成功?

能否全額兌付出借人本息是轉(zhuǎn)型之路的重點所在

在陳文看來,一般而言,網(wǎng)貸平臺具備的轉(zhuǎn)型實力主要體現(xiàn)在三方面:

一是股東背景相對比較優(yōu)異;

二是歷史包袱相對不是很重,能夠把存量業(yè)務(wù)消化掉;

三是在轉(zhuǎn)型過程中,平臺方還具備一定的經(jīng)營能力。

似乎有種共性,目前為止轉(zhuǎn)型網(wǎng)絡(luò)小貸的浙農(nóng)金服、金投行,兩家平臺都具有國資系股東的背景。而轉(zhuǎn)型小貸的海豚金服,雖然在股權(quán)結(jié)構(gòu)上看,屬于民營系,但據(jù)海豚金服官網(wǎng)披露,其實控人、法定代表人柯輝從,曾擔(dān)任廈門市湖里區(qū)的人大代表。

然而,記者發(fā)現(xiàn),這并不意味著擁有國資系股東或相關(guān)背景的平臺,目前階段就能如愿轉(zhuǎn)型。

注冊地位于貴州省貴陽市的“金筑財富”,其全稱為貴陽互聯(lián)網(wǎng)保險金融投資有限公司。金筑財富的官網(wǎng)顯示,金筑財富是由貴陽市大型國有投資公司和互聯(lián)網(wǎng)企業(yè)參股,多方聯(lián)合成立的創(chuàng)新型互聯(lián)網(wǎng)金融投資公司。

而企查查顯示的金筑財富的公司股權(quán)信息,也證實了金筑財富屬國資系參股的“身份”。持股比例同為20%的貴陽觀山湖投資(集團)有限公司、貴陽市科技金融投資有限公司,疑似實控方分別為觀山湖區(qū)國有資產(chǎn)管理工作委員會(貴陽市觀山湖區(qū)發(fā)展和改革局代持股資)和貴陽市人民政府國有資產(chǎn)監(jiān)督管理委員會。

2019年12月1日,金筑財富官網(wǎng)發(fā)布公告,宣布平臺轉(zhuǎn)型申請網(wǎng)絡(luò)小貸牌照,并承諾一年內(nèi)兌付出借人本金。不過,金筑財富的兌付出現(xiàn)了變數(shù)。

據(jù)今年2月29日金筑財富官方公號披露,一方面,由于借款方和擔(dān)保方原定業(yè)務(wù)計劃落空,資金緊張,回款困難;另一方面,金筑財富催收和訴訟工作進程受阻延后。此外,新冠疫情也加重了催款困難。原計劃2020年2月回款618萬元,實際僅回款80萬元。

顯然,能否全額兌付出借人本息,也成為現(xiàn)實中更多如金筑財富一樣的P2P網(wǎng)貸平臺轉(zhuǎn)型之路的重點所在。

在陳文看來,P2P的轉(zhuǎn)型背后隱含的“大考”是平臺方對原有業(yè)務(wù)存量債權(quán)的消化。“從各地當(dāng)前對于P2P平臺的風(fēng)險化解來看,是存在一定的剛性兌付要求的。”

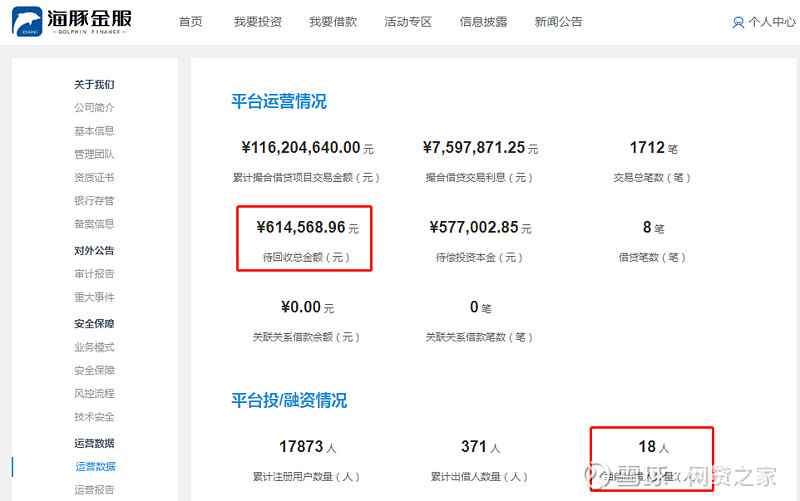

即便是拿到臨時小貸牌照,剛性兌付、存量清零的問題也仍然存在。以海豚金服和禹順貸為例,記者查看兩家平臺的運營數(shù)據(jù)顯示:海豚金服待回收總金額為61.46萬元,當(dāng)前出借人數(shù)量為18人(如圖4所示)。而截至2020年4月,禹順貸的借貸余額為3750.75萬元(如圖5所示)。據(jù)禹順貸2018年度專項審計報告顯示,截至2018年12月31日,禹順貸投資用戶數(shù)(個人)為1.55萬人,其中,投資活躍用戶數(shù)(個人)為179人。

圖4

圖5

廈門金融監(jiān)管局在公示中明確要求,海豚金服和禹順貸應(yīng)按照相關(guān)管理辦法規(guī)定,合規(guī)審慎經(jīng)營,并在6月底完成存量網(wǎng)貸業(yè)務(wù)的清零。

廈門和杭州的案例,陳文認(rèn)為,充分說明了P2P網(wǎng)貸轉(zhuǎn)型之路還是具備現(xiàn)實可操作性。但對于一些成立時間比較長、規(guī)模比較大的民營系P2P網(wǎng)貸平臺,是否意味著有可能面臨無法轉(zhuǎn)型的尷尬?或獲得資格批復(fù)的持續(xù)時間要比預(yù)期久?

這一點,很具有現(xiàn)實的挑戰(zhàn)性。陳文表示,回復(fù)這個問題的關(guān)鍵在于平臺“如何一面保持持續(xù)兌付、讓當(dāng)前的出借人相對比較穩(wěn)定、借款人回款能夠比較正常;另一面能平穩(wěn)、迅速把團隊原來的資源導(dǎo)入網(wǎng)絡(luò)小貸、小貸或助貸的業(yè)務(wù)模式下。”

對于歷史包袱比較重的平臺,陳文從第三方的角度給出自己建議,“例如降低出借人一定的心理預(yù)期,通過資產(chǎn)管理公司的介入,把出借人的一些應(yīng)收債權(quán)買斷,從而實現(xiàn)資金端的退出。”

事實上,P2P網(wǎng)貸轉(zhuǎn)型之路,這也是考驗堅持合規(guī)經(jīng)營的網(wǎng)貸業(yè)者能否以創(chuàng)新性的方式來解決存量問題的過程。