深圳平安普惠小額貸款有限公司(深圳市平安普惠小額貸款)

流程:APP注冊——填寫個人相關信息——業務員視頻溝通——貸款確認——放款。

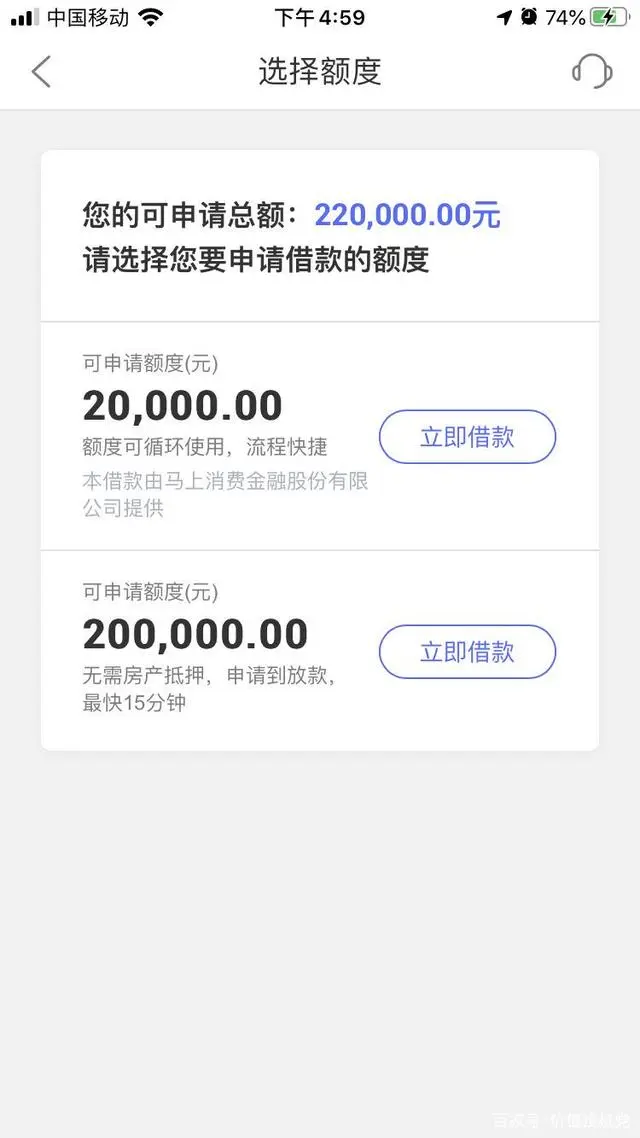

我視頻溝通的時候,沒拿出什么好的證明,說的情況比較慘,最終的評估是額度是:

官方給了我兩份貸款產品,其中20萬的是不符合資質,另外2萬的貸款產品可以貸。

我進入「確認貸款」的頁面是:

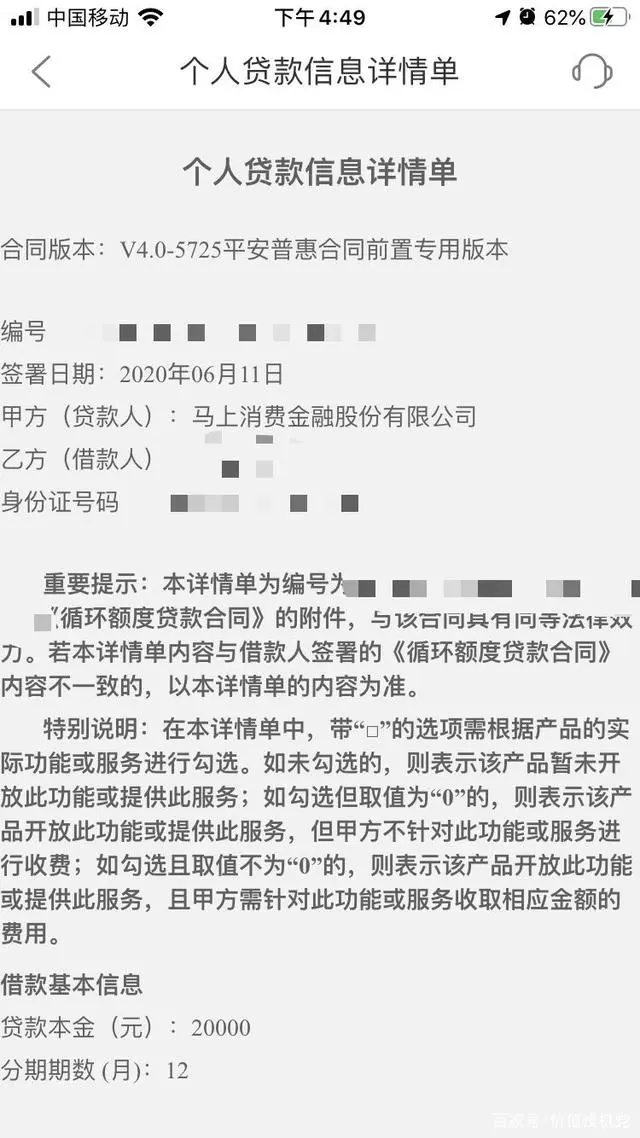

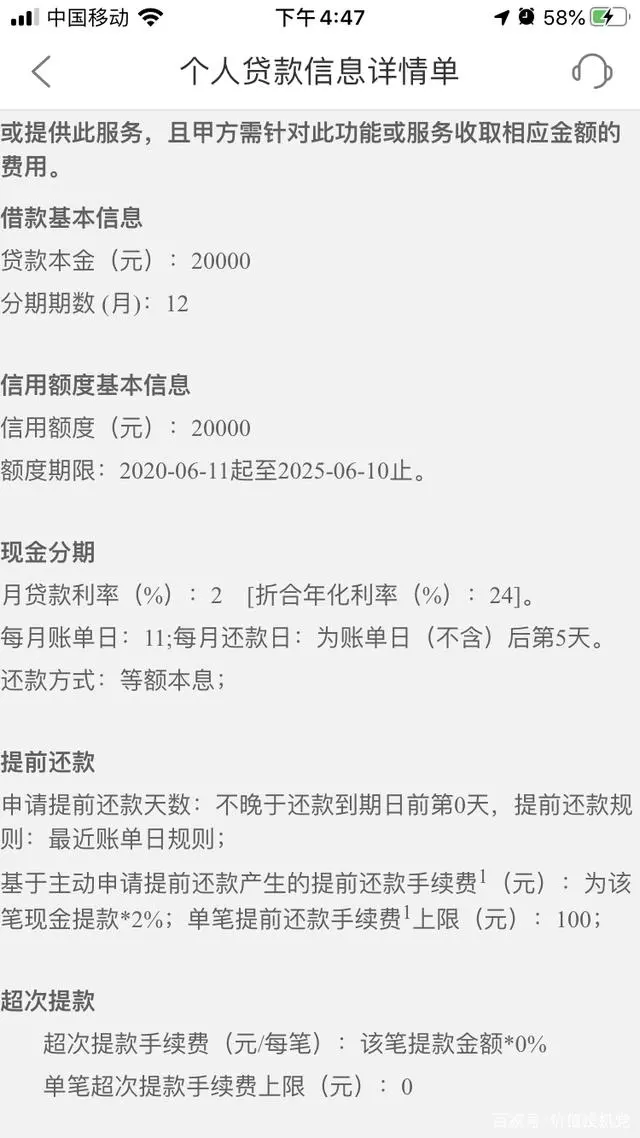

一看嚇一跳!年化利息24!好家伙!

于是,我點擊「個人貸款信息詳情單」看看具體條款。

具體貸款里面倒是沒什么大坑,只有一個2%的手續費,上限是100元。

因此,這款產品是沒有單獨列出擔保費和手續費的,只有一個利息。

重點是,24%的利息,是什么概念呢?

最高人民法院《關于審理民間借貸案件適用法律若干問題的規定》中第二十六條規定:借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。借款人請求出借人返還已支付的超過年利率36%部分的利息的,人民法院應予支持。

自2015年9月1日起最高人民法院《關于審理民間借貸案件適用法律若干問題的規定》施行后,高利貸的標準不再以是否超過年利率24%為標準,而以是否超過36%為標準,也就是說年利率不超過36%的都不屬于高利貸。對于利率在24%和36%之間的情況,支付了利息法律不幫你拿回,未支付的法律不強制你支付。

所以,對于平安惠普24%的利率,是受到法律保護的。

橫向對比一下:

1、在支付寶或者是微信,根據個人信用不同,借款日利率大概在0.025%-0.05%之間,對應的年化利率是:9%-18%;

2、最新的人民銀行公布的一年期基準貸款利率是:4.65%;

3、招行閃電貸:12%;

4、平安信用卡現金貸:10%;

5、宜人貸(同屬于消費金融):11.88%-28.68%;

綜上,平安惠普的貸款有點貴!不過,對比同行,是正常的利率。而且不是高利貸,不違法。

當然,我只是體驗一一種,網上也見到有各種手續費的情況,這就有點可怕了:

三、點評:

1、見到有評論說平安惠普是高利貸公司。但人家是合法合規的。否則這么大的生意,違法能長久做?砸招牌?

2、平安惠普的利息,的確高!力所能及地高!正常情況下還好,極端情況有些操作(例如手續費)可以讓總體利率達到了高利貸的水平(有網友說過)。

3、對比同行,其實它的利息也屬于正常范圍!但是,消費者往往沖著平安的品牌去貸款,把平安惠普當作平安銀行了!其實,它應該歸類為小額貸款公司!小額貸款!宜人貸這種一樣看,你的落差就不那么大了!

4、由于平臺的特殊性,平安惠普的收費(手續費、利息等)是比較不透明的,這樣導致了公眾對它的印象不好。因為很多人貸款,細節是不清楚的,收了費就會不爽。

5、中國平安,之所以很賺錢,就是有綜合金融的優勢。一般平臺,像平安惠普這種業務還真做不好。還有個細節,惠普發現優質的客戶,就推薦平安自家的貸款機構。不優質的客戶,就留給合作的其他小額貸款公司,這點做得也很妙。如果作為股東,你滿意嗎?

6、你說我黑也好,捧也罷。此文僅僅從個人視覺探討。如果你有你的相關故事,歡迎評論!