深圳平安普惠小額貸款有限公司(深圳市平安普惠小額貸款)

點擊“科技金融在線”關注公眾號獲取最新信息

徐州中級法院認為平安普惠通過設立關聯公司的方式大量放貸,以達到獲取不法利益的目的,其行為可能涉嫌經濟犯罪,將有關材料移送公安機關處理。

10月30日,江蘇省徐州市中級人民法院一紙民事裁定書認定,平安普惠融資擔保有限公司、深圳平安普惠小額貸款有限公司通過設立關聯公司的方式大量放貸,以達到獲取不法利益的目的,其行為可能涉嫌經濟犯罪。徐州市中級人民法院決定駁回平安普惠擔保公司的起訴,將有關材料移送公安機關處理。此裁定為終審裁定

該案緣起平安普惠融資擔保有限公司與被上訴人李如劍、于秀麗一樁民事判決,平安普惠融資擔保因不服從一審法院的判決,故向徐州市中級人民法院提起上訴。

2015年6月3日,借款人李如劍與信安公司(深圳平安普惠小額貸款有限公司的前身)簽訂了生意貸借款合同一份,貸款金額為50萬元,貸款期限為2015年6月3日至2016年6月3日,合計12個月。利息從貸款(實際發放日起),按本合同約定的貸款利率、貸款金額計算利息,至貸款結清日,按實際貸款額和用款天數計算。利息按月支付,每月與實際發放日對應的日期為計息和付息日。本金按月歸還,每月與實際發放日對應的日期為還本日。貸款任何一期到期時,乙方須按期履行還款義務。貸款月利率為0.65%;月管理費0.8%,每月還本3%,月擔保費0.2%。此外,前期服務費1.5萬元,在放款前一次性支付。富登公司(平安普惠擔保公司的前身)為貸款擔保公司。

2015年6月5日,在富登公司(平安普惠擔保公司的前身)按照保證合同約定扣除前期服務費1.5萬元后,信安公司通過銀行轉賬向李如劍放款48.5萬元。

合同履行中,李如劍并未按照合同約定如期歸還本金和利息,擔保公司替代李如劍償還364151.9元,此后李如劍向擔保公司償還了7萬元,尚欠294151.9元(包含本金26.5萬元、利息2177.5元及罰息26974.4元)。

一審法院認為借款合同有效,李如劍未履行還款義務,平安普惠擔保公司作為保證人履行還款責任后,有權向李如劍追償。裁定李如劍一次性償還平安普惠融資擔保有限公司代償款294151.9元及違約金;李如劍一次性支付平安普惠融資擔保有限公司逾期管理費1351.38元;李如劍一次性賠償平安普惠融資擔保有限公司律師代理費3500元;案件受理費9230元,由平安普惠融資擔保有限公司承擔3410元,李如劍與于秀麗承擔5820元。

一審判決結果顯示,法院基本維持了平安普惠的要求,但是一審之后,平安普惠要求重審,由李如劍承擔本案訴訟費用。

徐州市中級人民法院在二審中認為,平安普惠擔保公司與案外人平安普惠貸款公司通過設立關聯公司的方式大量放貸,以達到獲取不法利益的目的,其行為可能涉嫌經濟犯罪。裁定駁回平安普惠擔保公司的起訴,將案件材料移送公安機關處理。一審法院判決李如劍向平安普惠擔保公司支付不當,撤銷江蘇省徐州市鼓樓區人民法院(2018)蘇0302民初3827號民事判決,同時駁回平安普惠融資擔保有限公司的起訴。

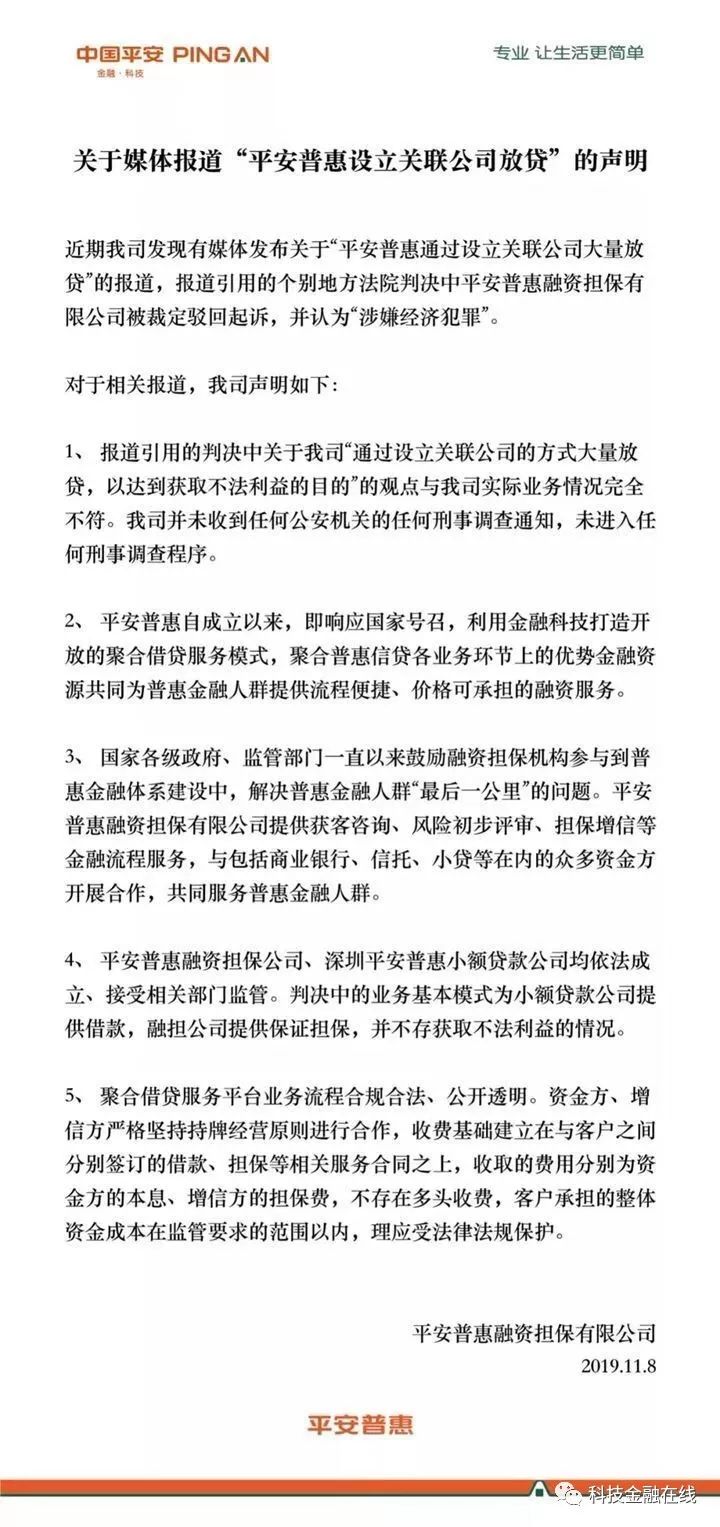

平安普惠11月8日在微信公眾號“平安普惠社區”發布了一則措辭強硬的否認聲明,稱法院判決中關于平安普惠“通過設立關聯公司的方式大量放貸,以達到獲取不法利益的目的”觀點與實際業務情況完全不符,平安普惠未收到任何公安機關的任何刑事調查通知,未進入任何刑事調查程序。

平安普惠稱,平安擔保公司、平安小貸公司的業務基本模式為小貸公司提供借款,融資擔保公司提供保證擔保,不存在獲取不法利益的情況。資金方、增信方嚴格堅持持牌經營原則進行合作,收費基礎建立在與客戶之間分別簽訂的借款、擔保等相關服務合同之上,收取的費用分別為資金方的利息、增信方的擔保費,不存在多頭收費,客戶承擔的整體資金成本在監管要求的范圍以內,理應受到法律法規的保護。

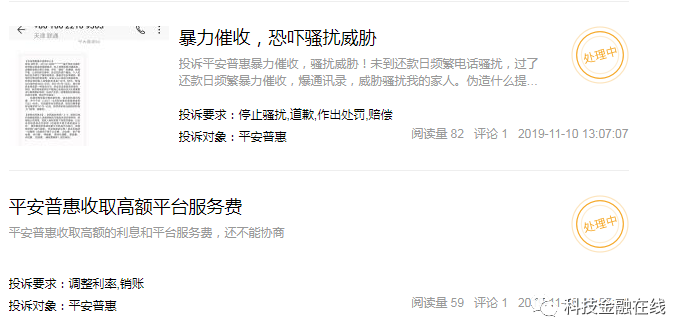

在聚投訴網站上,針對平安普惠的投訴高達8433起,主要集中在通過保險變相收取砍頭息、暴力催收等問題。

平安普惠是平安集團旗下貸款服務平臺,提供有抵押貸款和無抵押信用消費借款。平安集團聯席CEO陳心穎在2018年年報發布會上表示,截至2018年末,陸金所控股旗下的平安普惠的貸款余額為3700億元,5年內實現貸款余額增加20倍。

●

●

●

“科技金融在線”專注科技金融領域獨家報道。

致力于為廣大讀者提供最有價值的科技金融信息。