捷信公司貸款合法嗎(合法貸款捷信公司可靠嗎)

“現金貸第一股”捷信金融也要上市了!

7月15日,港交所披露了捷信消費金融運營主體“Home Credit”的IPO招股書,股票面值擬定為每股股份0.05歐元,具體募資金額未披露,花旗銀行、匯豐銀行、摩根士丹利為其保薦人。

01

這幾年浸淫過P2P,網貸,消費金融等領域的借款老油條們都知道捷信金融,這個誕生于1997年,今時今日依舊風靡亞洲的“借款神器”這幾年俘獲了多少深陷資金缺口的少男少女們的芳心,甚至一度也為各路現金貸“口子”所效法,引領了“現金貸”行業版圖日益擴大。

不過,隨著這幾年“裸貸”,,“套路貸”、“黑心貸”現象頻發,很多不法現金貸由于監管加強而被責令關停,剩下的都是行業內“存在皆合理”的老牌玩家。而捷信金融,就是這批玩家里最“出神入化”的那一個——不僅能于重重監管中“名正言順”突圍拿到牌照,還能抓住機會來二級市場割韭菜,兩頭增收,不亦樂乎。

捷信披露的一組數據顯示,2018年捷信消費金融新增貸款金額202億歐元,截至2019年3月31日未償還總貸款余額為209億歐元。截至2018年12月31日,捷信在中國持牌消金公司之中在銷售點貸款未償余額排名第一,市場占有率達28%。這樣的數據無疑昭示出捷信在消費金融領域的強烈競爭力。

除了龍頭地位穩固,業績方面,捷信的表現同樣可圈可點。2018年度捷信集團的凈利潤4.98億歐元,同比增加81.09%,營收39.52億歐元,同比增加27.11%。

這樣的數據,我們不妨拿來對比一下國內知名的消金企業2018年的經營成績:

馬上消費金融,2018年實現凈利潤8億元,同比增長38%;實現銷售收入 82.39億元,同比增長76%。

招聯消費金融,2018年實現凈利潤12.5億元,同比增長5% ,實現銷售收入69.56億元,同比增長67%。

捷信消費金融2018年實現凈利潤14億元,同比增長37% ,實現銷售收入185億元,同比增長40%。

我們可以看到,捷信最直接的競爭者——馬上消費金融和招聯消費金融,凈利潤和營收兩項指標均不及捷信,其中營收這一項,捷信和招聯、馬上拉開的差距非常明顯。(招聯金融和馬上金融加起來的營收都趕不上捷信一家)

但馬上金融和招聯金融的營收增長卻很迅速,平均同比增幅約70%。但值得一提的是,雖然兩者營收增長迅猛,但凈利潤增速也只是與捷信金融持平……(在提升盈利能力方面,捷信還是優勢明顯)

馬上金融的股東有重慶百貨、陽光保險、重慶銀行等,股東背景是非常強大的。而招聯金融,相信大家更為熟悉,招商銀行和中國聯通的跨界“雙雄”組合背后的資本實力不容小覷。而捷信金融作為外商在中國“試水”的第一家消金公司,能夠在魚龍混雜的中國互聯網金融“口子窖”中謀得最大的一塊地盤,還交出了如此出色的業績,確實讓很多人意外。

02

那么,消金“巨無霸”捷信這幾年發展的“順風順水”,就沒有讓人詬病的地方了嗎?也有,而且在“擼口子”一族中,好壞參半,爭議還挺大。

比如在資產質量方面,捷信集團的不良資產比率逐年攀升,2016、2017、2018年度捷信不良貸款比率分別為6.1%、6.9%、8.4%,2018年度與2017年相比同比增長了21.74%。截至今年3月31日,捷信的消費分期貸款M3+逾期率為1.71%,現金貸M3+逾期率為1.38%。

與此同時,捷信消費金融不良貸款率也在同期攀升到3.98%,較上一年上升了0.16個百分點。這樣的不良貸款率高不高呢?相比同業,是遜色了一些,比如錦程消費金融、中銀消費金融和興業消費金融的不良貸款率均低于3%。

捷信超過大多數同行的不良貸款率或許和捷信業務覆蓋人群較多,流程較為復雜,風控難度較高有關,但這樣的結果也會引起部分投資者的質疑:按照如今的發展速度,今后的資產質量還可靠嗎?

捷信的高利率也為部分借款人所吐槽,有借款人做過估算,捷信的平均借款月利率達到了2.5%。如果按照這個月利率不變來計算的話,那么年利息就是30%,據說高利貸年利率是24%-36%之間,而法院支持的是年利率為24%,按照這樣的說法,捷信是否在有在合法與不合規之間“擦槍走火”的嫌疑?

而捷信消費金融官網同樣暴露出了捷信的“暴利”來源,相關欄目顯示,公司有消費貸和商品貸兩種業務,“捷信隨心貸”商品貸產品價目表上列著貸款項目和貸款利率、費率水平,貸款本金1000元-10000元不等,折算年化綜合息費率均為36%左右。

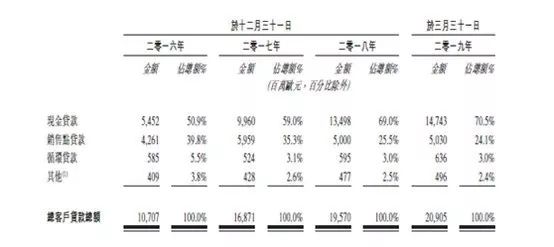

其實捷信的業務有很多,現金貸款、銷售點貸款、循環貸款及其他包括按揭貸款、汽車貸款及企業貸款……可以說產品類型之豐富在同業中首屈一指。但主要的營收來源還是現金貸,例如2016年到2018年,現金貸款分別占貸款總額的50.9%、59%、69%,客戶中六成還是中國客戶。

捷信是做現金貸起家的,如今在銀監會獲得“名分”后依舊在靠傳統“絕活”現金貸發家致富,無非是看中了中國潛力巨大的消費金融市場和中低收入人群強烈的借貸需求但“逮著”我國勞苦大眾的羊毛“薅”了一遍又一遍,過程中還頻頻傳出暴力催收,虛假宣傳誘導等負面行徑,這一點也為部分客戶所不齒,甚至有不少網友在論壇上公開發表“捷信滾出中國”的論調。

除了“暴利”的現金貸引起爭議之外,捷信的發展狀況同樣引人質疑。例如2016年至2018年,捷信通過線下發放的貸款金額占比不斷降低,2018年線下放貸103.14億歐元,與2017年同期的118.78億歐元相比減少了13.17%,占總貸款金額的51%。與此同時,線下實體店也在急劇萎縮。

曾幾何時,大街小巷到處手機店、電腦店以及各種實體店都有捷信的存在,這些實體店的存在保證了捷信線下業務的順利開展,吸收并培養了相當一部分的線下用戶成為其忠實客戶。但如今捷信的實體店被一砍再砍,貸款余額也在不斷降低,誠然是符合公司經營戰略調整和監管要求的舉措,但同樣也會讓部分看好捷信發展的人疑竇叢生:線上競爭者眾多,透明度低,客戶流動性大,當年憑借廣告宣傳“爛大街”的捷信還能維持原來的優勢嗎?

03

頂著外界壓力,依舊混的風生水起的捷信選擇了在這個時候去港交所IPO,想必也是覺得時機“成熟”了——盡管外界針對捷信的經營模式仍舊有很多的非議。

其實對于老百姓來說,捷信的發展史和中國的“現金貸”等產物有著很多的共性。傳統銀行由于風險控制和成本控制方面的原因,不太愿意服務收入較低,資信不足,資金需求又高的人群。高昂的抵押物,冗長的審核期,嚴苛的貸款要求……這些于大多數人來說都是不可以同時滿足的,但是社會的發展又注定了金融服務需求日漸擴大。

于是,捷信和一眾現金貸入局者尋覓到了商機,率先搶占了行業高地。雖然這個行業充滿“不規則”痛點,有不法分子為了一己私利渾水摸魚,但這樣“攪局者”經過從嚴監管之后還是會被“第一順位”淘汰,留下的,都是持牌的,抑或備案過的,依托場景開展業務,“存在皆合理”。而這“存在皆合理”中誕生出的龍頭,從某種意義上而言就代表著這個行業未來的發展方向——合法,理性,良性循環。

從已經披露的業績表現來看,捷信的“春天”已經到來。但這是不是消費金融蓬勃發展的“春天”,是不是現金貸行業依法整治后的“春天”呢?筆者覺得,依舊任重而道遠。不管怎么樣,只要杜絕“野蠻生長”,我們還是很期待聚焦全行業目光的“現金貸第一股”上市后的表現。

「國英觀察」已入駐

今日頭條 |天天快報

|UC頭條 | 網易|一點資訊

和訊|雪球|中經網|同花順 丨新浪財經丨招商銀行App