全款買的車抵押融資(融資抵押車輛的風險)

一成首付彈個車,開膩了隨時還,就像談戀愛,喜歡就繼續,不喜歡就換。事情真的像宣傳里那么簡單嗎?

——文|星星

——編輯|向日葵

“一成首付彈個車”“開膩了隨時還,就像談戀愛,喜歡就繼續,不喜歡就換。”以上為彈個車的廣告宣傳語,“喜歡就繼續,不喜歡就換”聽起來很隨意,然而事實真的如此嗎?

近日,有消費者向新金融頭條爆料,自己在彈個車購車后,遭遇騎虎難下的窘境。“車子買了一年多了,但是支付寶分期未審核通過,辦不了分期,只能全款買,要不然只能退車”。然而令王女士想不到的是,因車輛出過險,退車反而要向彈個車交三萬多的出險費。“出險費是由保險公司賠付的,退車為啥要向彈個車支付出險費?現在是買也沒法買,退也沒法退,不知道該怎么辦了”。

據新金融頭條了解,彈個車在聚投訴上投訴量達43條,解決率為2.33%。這些問題包括:貸款分期審核不通過要全款買車或退車,如果退車,還要加高額的退車費;如果車輛出過險,退車反而要向彈個車交為數不菲的的出險費。另外,彈個車分期貸款利息也是一筆糊涂賬。

彈個車,彈進坑?騎虎難下

開膩了隨時還,就像談戀愛,喜歡就繼續,不喜歡就換?事情恐怕沒那么簡單。

據王女士向新金融頭條透露,去年2月份王女士在彈個車購買了高爾夫嘉旅,首付16100,每個月還款3362元,但是付完首付銷售才給她看合同,而且是一份電子合同,按照合同,一年后可以將剩余尾款分期付款。“我們到今年2月份到期,一年內無逾期”可是今年二月份,王女士在APP上操作尾款分期時,未通過分期審核。對于這種情況,彈個車給出兩種解決方案,一是付全款買斷車,二是退車,但是退車的話,APP上就顯示需要繳納去年的出險費三萬六千多。

王女士介紹,車子在去年發生過事故,王女士為出險方,保險公司賠付了36000元.如今,彈個車要求王女士在退車時,將當時保險公司賠付的36000元一起退回。王女士認為,保險費為當時保險公司出錢賠付,不應退車時再向彈個車退回保險賠付費,與彈個車一直協商未果。

如果選擇方案一,王女士表示,手頭并沒有那么多錢全款買車,如果選擇方案二,雙方就保險費事宜并未達成一致,如今是騎虎難下,退也不成,買也不成。

據彈個車宣傳資料介紹,彈個車于2016年11月宣布推出,是大搜車基于螞蟻金服開放平臺賦能的金融服務方案產品,主要由首付、月租、尾款等購車方案組成。用戶付完首付后,后期貸款需要在螞蟻金服通過分期審核。

但據新金融頭條在聚投訴官網了解,多位消費者反應在付完首付后,到了后期分期付尾款階段才得知自己未能通過螞蟻金服的分期審核,而在此時消費者再想退車,就需要繳納高額退車費。

大搜車方面曾介紹稱,彈個車現有已成交的客戶中近70%為90后人群。“這類人群經濟實力并不強,但也存在用車、買車、換車的需求。”彈個車所提供的彈性金融購車方案降低了首付的門檻,還款壓力也更適于這個層次的年輕人。

然而在螞蟻金服分期審核不過后,無論是高額退車還是全款買車,對于此類消費者來說,都難以選擇。且先付首付,一年后尾款分期才能得知自己是否能通過審核,這一工作流程也存在問題。

到底是租車還是買車

實際上,不僅王女士遇到這種騎虎難下的情況。

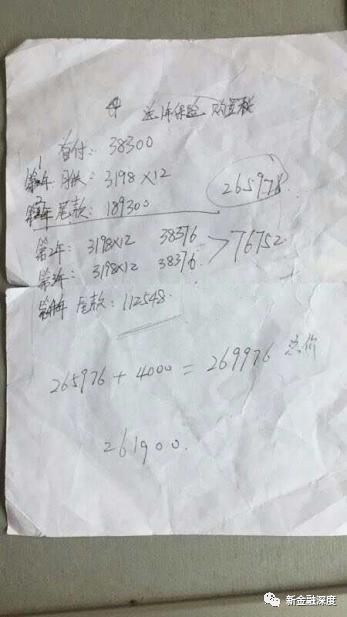

劉女士在彈個車購車時也遇到類似情況。據劉女士介紹,去年在彈個車購買了2016款雅閣,總價265976,首付38300,月供3198,根據銷售員提供的方案,可以分期三年,最后一年付尾款,也可以直接買斷,反正車的總價不變。

銷售人員給劉女士手寫的購車方案

然而,直到今年最后一期分期付款時,劉女士與先生才發現,APP上根本沒有銷售所說的月供3198,三年后付尾款方案。如今,只能在APP上貸款,每月6558.32,分36期還完。“第一年已經付款8萬多了,再加上這36期,每期六千多,這樣我們要比之前要多付4萬多塊錢的利息了”。

如果退車,還要加高額的退車費。包括超過18000里程的超里程費用、不在4S店保養費用、還有兩次擦碰折舊費等高額退車費,而對于為什么要支付這些費用,彈個車給出的理由是第一年實際上為租賃。

“一直都是銷售員自己在操作,老公并未簽訂什么租賃協議”。劉女士表示對第一年其實為租賃協議的事情并不知情,“銷售員沒有說是租車,如果知道是租車,誰會花這么多錢在這租,如今退也不是,不退也不是”。

新金融頭條發現,在彈個車眾多糾紛中,關鍵點在于第一年是租車還是買車。那到底是租車還是買車呢?

從彈個車母公司大搜車整個業務布局來看,大搜車通過兩款SaaS軟件-牛車和大風車,分別服務于小型二手車商和中大型二手車商。目前,姚軍紅的軟件已經覆蓋了國內90%的二手車商,在完成了和二手車商的鏈接之后,這些車商將公司二手車源放到大搜車的平臺進行出售。

在2016年年底,大搜車推出了金融服務“彈個車”,這是針對年輕的消費者,降低了消費門檻。只要信用良好,就有可能首付一折開走一輛新車,分期付款一年之后,客戶可以選擇付清尾款購買該車,或者是退回該車給大搜車,相當于租了一年。

退回的車輛可以并入大搜車的二手車源庫,完成一個閉環業務。這項融資租賃業務,同樣適用于購買二手車,首付之后,最長可以3年分期付款。同時,大搜車也為這些購買二手車的車主,提供后期的質保和維修服務。

另一方面,按照國家相關規定,貸款買車的首付款是從車輛銷售價格的20%起付,對于不同的車輛和不同的年限,首付款也會不同。而彈個車所宣傳的一成首付,實際上只能是租車。車子第一年的產權并不在消費者名下,而是屬于彈個車的母公司——杭州大搜車汽車服務有限公司。

無論是從彈個車的整個業務模式來看,還是國家規定來講,其實第一年都是租個車而已。

然而在聚投訴網站上,不少消費者投訴,對于彈個車第一年為租車的情況并不知情。

值得注意的是,據此前媒體報道,在銷售過程中,工作人員被要求第一年其實為租車不要主動告知消費者。這就造成了很多消費者付完首付后,認為車子即為歸自己所有。而彈個車仍將車子視為自己公司所擁有,在對車的控制權上,發生糾紛也就在所難免了。

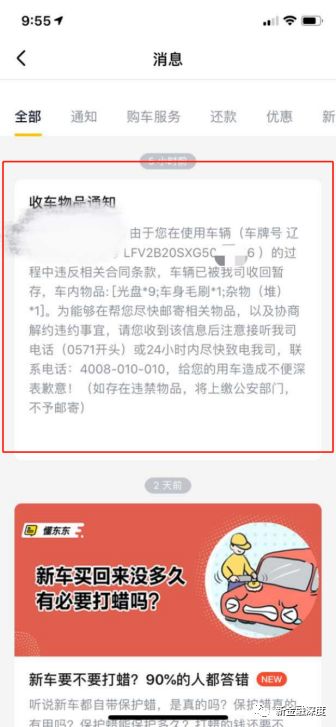

而在后期僵持不下的時候,據很多消費者投訴,彈個車會偷偷將車開走。“彈個車公司半夜偷偷將車拖走,讓我買斷或者交退車錢,額外還需再加2000元拖車費,如果不處理,一個星期后,彈個車就發律師函告我。”據新金融頭條了解,因彈個車將車偷偷開走,造成私人財產損失的也不在少數。

業內人士認為,以租代購模式本身并不違法,但是,從彈個車的整個銷售流程來看,首先在前期,是租車還是買車,銷售人員沒有與消費者交代清楚,其次,在付款順序上,在用戶付完首付提車以后,后期才知道能否通過審核,如果審核沒有通過,就只能付全款或高價退車,以上兩點沒有搞清楚就涉嫌欺詐。

5月8日,福建省地方金融監督管理局發布《關于防范打擊“套路貸”等非法金融活動的公告》(以下簡稱《公告》),并對防范打擊“套路貸”提出了十三點要求。其中提到 “車貸”類“套路貸”。犯罪嫌疑人針對抵押機動車的客戶,故意設置各類陷阱,以沒有按期還款或者車輛GPS信號失聯為由,惡意造成受害人“違約”,將車輛強行“拖走”或者使用備用鑰匙悄悄開走,迫使車主支付高額的“違約金”和“拖車費”。

同時提到,不得以低息、無抵押、無擔保、快速放款等為誘餌,以“違約金”“保證金”“中介費”“服務費”等各種名義騙取被害人簽訂虛高借款合同、陰陽借款合同,借貸雙方必須各持一份一致的合同原件。

近年來,隨著汽車消費金融的興起,零首付,低首付等宣傳標語吸引著大量購車消費者。而“一成首付買新車”作為一種汽車融資租賃的新零售模式,其前期付款壓力低,能有效刺激年輕一代的消費需求。但同時,此類銷售模式因合同不清,利息不明,私自拖車等問題,投訴量居高不下。

但根據央行、銀監會關于調整汽車貸款有關政策的通知指出,自用傳統動力汽車貸款最高發放比例為80%,自用新能源汽車貸款最高發放比例為85%,所以不論在零首付一說。汽車銷售平臺在消費者購車時,應交代清楚到底是購車還是租車,在合同上更應寫清利息于付款方式,雙方各持一份一致的合同原件,避免后期引發不必要的紛爭。