全款買的車抵押融資(抵押融資款買車有風險嗎)

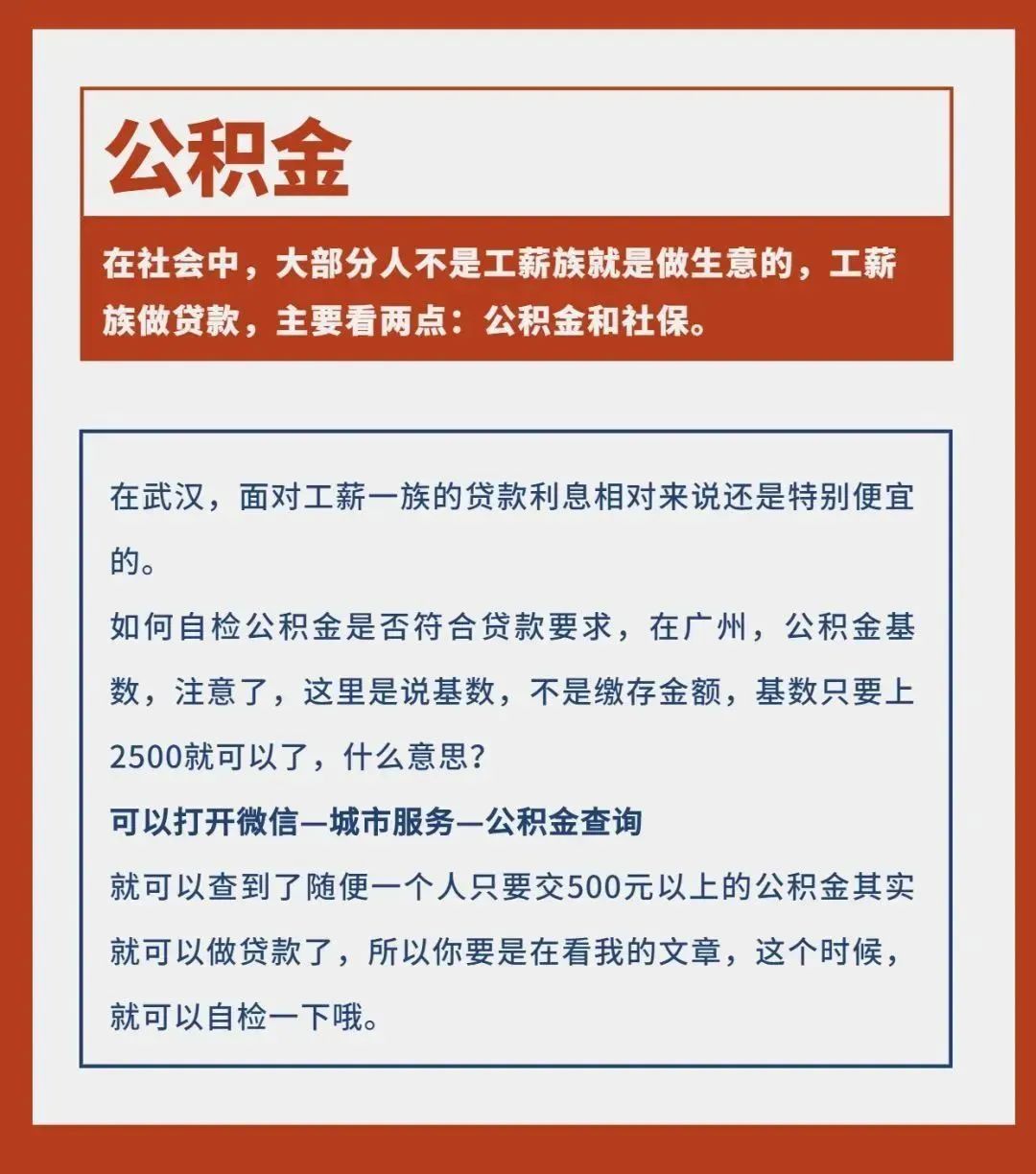

近兩年武漢貸款制度逐漸完善,貸款產(chǎn)品多樣,貸款需求激增!當然,各大金融機構(gòu),中介公司,小貸公司興起,貸款營銷套路是越來越多,很多需要貸款的朋友也是對貸款中介提起十二分提防,畢竟是關(guān)乎錢的事情。

而且貸款款項大部分是用于生意周轉(zhuǎn),生意周轉(zhuǎn)又有周期和時效性,又迫使貸款客戶更關(guān)注下款時間。

如果缺錢又不想被騙,想辦理正規(guī)的貸款,如何貸得多,利息低,效率快這個攻略全網(wǎng)找不到第二個,我們大多數(shù)人都是等到要用錢的時候才火急火燎的開始問銀行、刷視頻、找中介,甚至點擊各種鏈接測額度,除了耽誤事,還可能被坑一大筆費用。

▼我們應(yīng)該怎么做呢?

客戶必須了解市面上有哪些情況是符合貸款條件的。【最全攻略】

一、房子

房子的可貸成數(shù)根據(jù)房子的流通性決定!房子又分為很多種類型,如:商品房、別墅、商鋪、寫字樓、公寓、小產(chǎn)權(quán)房、自建房、宅基地……

商品房

商品房是最常見,也是流通性最高的,可貸的成數(shù)是最高的。商品房成數(shù)是可以做到市價的8到7成(這里所說的成數(shù)是相對于全款購買產(chǎn)權(quán)后的評估價值)

別墅

別墅相較于商品房來說,流通性比較低,銀行會考慮一旦出現(xiàn)壞賬要進行拍賣的話,沒有商品房好拍賣一些,一般做到5到6成。

公寓

在武漢,公寓的流通性比別墅差,產(chǎn)權(quán)時間一般為50年,現(xiàn)在購買公寓都需要營業(yè)執(zhí)照,所以公寓的成數(shù)也比商品房低很多,一般做到5到6成。

商鋪

在武漢的商鋪抵押主要看兩點:商鋪有沒收租和商鋪位置有沒臨街,如果各方面條件不錯可以做到4.5到5成。

寫字樓

在武漢已經(jīng)有相當多的銀行不接受寫字樓抵押了,主要問題就是流通性差,如果各方面條件不錯可以做到4.5到5成。

自建房,宅基地,小產(chǎn)權(quán)房這幾個就不說太多了,自建房和宅基地一般是集體左右,一般不接受抵押,只接受有收租的做信用貸,小產(chǎn)權(quán)房抵押問題相對比較麻煩,需要繳納產(chǎn)權(quán)稅后再抵押。

二、車子

當客戶是有車一族,需要了解什么呢,當然是這個車能貸多少資金出來,這就關(guān)系到幾個指標:這部車是什么狀態(tài)、車價、車齡、上牌城市。首先是這個車的狀態(tài),同樣有3種:按揭、全款、抵押。

車按揭

車子還在按揭,這個時候一般登記證都還押在車輛管理所,可不可以貸款?

當然可以!

利息高點而已,一般憑行駛證,供車流水,車主身份證,征信報告等資料去做車的一個信用貸。

車抵押

就是登記證已經(jīng)被押了,但是這個時候車主急用錢,資產(chǎn)又只有一輛車,可以做嗎?

這個時候就是看車價值的問題了。

如果車的價值偏高,50w以上的,產(chǎn)權(quán)清晰,車主又不是老賴,可以考慮押車。可以做,看車價。

車全款

這個時候車輛登記證是已經(jīng)拿到手了,那在武漢做車貸一般都是講車輛登記證再去押在車輛管理所一次,然后放款方會給你一張回執(zhí)。

一般息還是正常水平。

怎么評估自己現(xiàn)在的車價,你可以用這個軟件車貸在線!直接評估!

三、公積金

四、做生意

老板一族,要去做貸款首先要了解幾個方面:法人是否為本人?營業(yè)執(zhí)照多少年了(如果其中變更過法人,要以變更后的日期為準)?營業(yè)額多少?有無交稅?有無開發(fā)票?

在銀行的角度,不會因為你是老板,就給你放款,你一個老板要來跟我貸款,我肯定是考察你以往的歷史來判斷你未來的償還能力。

生意貸款,銀行也會看重你的負債

●你的營業(yè)執(zhí)照多久了,如果這期間變換了法人,要從變換法人那天起來算營業(yè)執(zhí)照的年限。

●營業(yè)額多少每個月,這個銀行會具體看你的流水,看你在未來的日子里是否能償還我的這筆資金的月供。

根據(jù)國家政策扶持中小企業(yè),如果你的公司有交稅,有開發(fā)票是最好的,這也可以成為你做貸款的資產(chǎn)依據(jù)。

●對于做生意的貸款朋友說一下,盡量不要給人擔保,自己的負債會蹭蹭的上去的,就算人家給你跪下也不好給別人擔保,害自己。

五、保單

市面上的保單有非常之多啦,但是一般保單的話要交來兩年3期,去銀行做,銀行才接受,而且還要是重疾險才可以哦。

什么意思呢

就是我們買的保單是年交的,要交了3次,有2年的時間了,才可以去做低息點的貸款,如果沒有2年3期,可不可以做?

可以,當然可以,交滿半年就可以了,但是呢就不是銀行的貸款了,可以做消費金融公司的貸款。

▼如果你以上的資產(chǎn)都沒有,但是手頭緊怎么辦?想貸款怎么辦?

花唄,信用卡,借唄,京東白條,不建議負債太多。

有很多客戶一來就告訴我,我征信很好啊,沒有逾期。

我只能說這樣的說法是很片面的,不逾期并不能全面評判你的征信報告情況。而且放款方并不只了解你逾不逾期。

▌以上是作為一個貸款人給需要貸款朋友的幾點簡單建議

可以進行自檢,知道自己的資質(zhì)具體去到哪里。

當然以上只是作為資產(chǎn)情況的自我鑒定,貸款不僅僅看你有什么資產(chǎn),還會考察你的征信情況,流水情況,如果有需要我?guī)兔﹁b定可以私聊我,需要提供方案可以付費提問。

根據(jù)上面,各位需要貸款朋友可以客觀得評判下自己的情況,當然是要客觀,因為比如你名下有按揭房,但不是你在供,那也沒用,誰供誰貸。所以不要盲目自信。

●

●

●

●

●

●

●

小美溫馨提示:合理消費與合理貸款,我是小美談錢,一個在貸款行業(yè)深耕10余年的從業(yè)者,如果你有按揭貸款,房產(chǎn)抵押貸款,銀行信用貸等方面需求和疑問,請加小美微信號“tingok2011”或關(guān)注“小美談錢”公眾號。