國壽瑞鑫兩全保險(國壽瑞鑫兩全保險是什么)

最近很多小伙伴私信問天眼君,聽說國聯人壽的鑫運兩全保險長期收益杠杠的,真的嗎?真的能帶來長期收益嗎?

那接下來天眼君就為大家帶來這款國聯人壽鑫運兩全保險,看看是不是傳說中的這么好。

跟上天眼君的腳步,一起來尋找答案吧!

本文內容如下:

一、什么是兩全險?

兩全險一般就是我們所說的生死兩全險,既保“生”也保“死”。被保人在保險期間內死亡可以獲得身故保險金,若是保險期滿后仍生存則獲得滿期保險金,說白了就是無論如何我們都能拿到保險金!當然不是兩份都能拿到的哈,畢竟誰能同時擁有“生”和“死”呢?

是不是聽著有點熟悉?沒錯,它和增額終身壽險比較相像,但是比增額終身壽險還多了一份滿期保險金。

說了這么多,就有小伙伴要問了,真的有這么好嗎?就沒有別的缺點了嗎?

莫要著急,繼續跟上天眼君,一起去探秘!

二、鑫運兩全保障怎么樣?

老規矩!天眼君直接給大家上大圖!

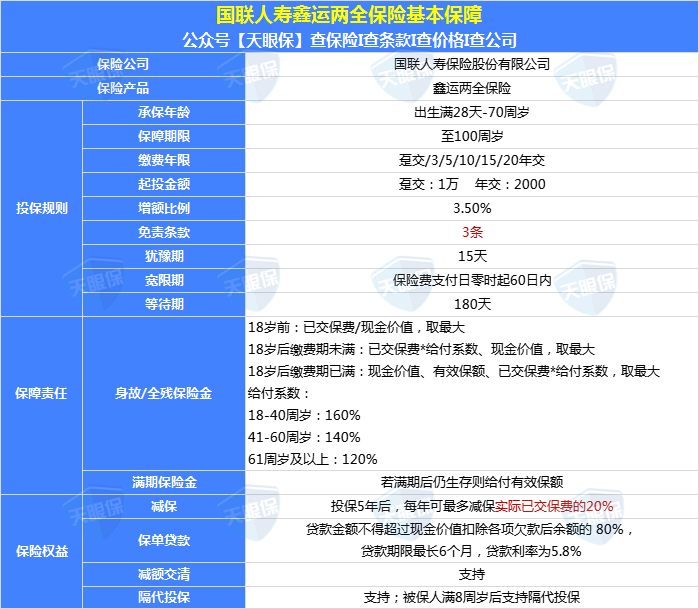

1.投保規則

鑫運兩全保障期限是到100周歲,幾乎是提供終身保障了。支持出生滿28天-70周歲投保,涵蓋了大部分人群,可以說是比較寬松了。支持躉交/3/5/10/15/20年交的繳費方式,可以說是市面上支持的繳費方式它幾乎都有,給足了誠意!

躉交的其他金額為1萬,年交的起投金額則為2000元,如果選擇年交的方式,這樣的起投金額對于大部分人來說還是比較友好的,預算低的小伙伴也可以減少許多繳費壓力。

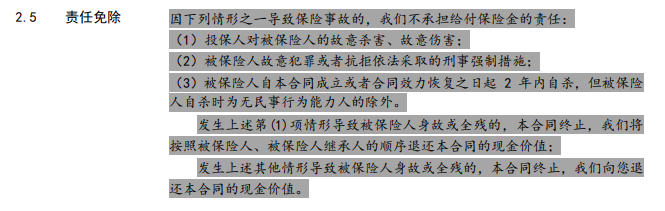

免責條款僅為3條(如下圖),也就是說如果因為酒駕、吸毒、戰爭、核輻射等等導致的身故/全殘,保險公司都是會賠的!我們都知道免責條款越少發生理賠的時候就越能避免許多麻煩,因此鑫運兩全僅為3條的免責條款實在是一大亮點!

2.保障內容

鑫運兩全的投保規則簡直是太友善了,讓人忍不住想知道它都保障什么內容!天眼君這就為大家詳細介紹!

除了比較常規的身故/全殘保險金外,鑫運兩全還多了一項滿期保險金。也就是說,如果保險期滿的時候被保人還活著,那就可以領取一筆滿期保險金,領取的金額是有效保額。

除了這兩項保險金以外,鑫運兩全還有幾項保險權益,包括:隔代投保、保單貸款、減保、減額交清。

隔代投保,字面意思,也就是說爺爺奶奶/外公外婆可以給自己的孫輩們投保啦,不過前提是被保人要滿8周歲才可以。

鑫運兩全也是具備保單貸款功能的,貸款金額不得超過現金價值扣除各項欠款后余額的80%(也是我們常說的“現金價值凈值”),貸款利率為5.8%,貸款期限不能超過6個月。

急需大筆資金的小伙伴可以不用急著退保拿出剩余的現金價值,可以優先考慮保單貸款,貸款期間保單也是繼續生效的,這樣子不僅解決了資金問題還保住了保單的權益。

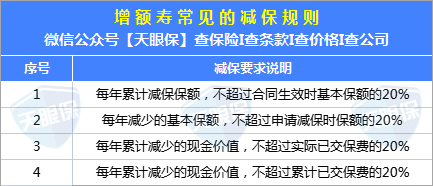

常見的減保規則有上圖的4種,從上到下越來越嚴格,1為最寬松,4為最嚴格,當然還有一種最寬松的那就是沒有金額的限制,這里天眼君不詳談啦。

可以看到鑫運兩全屬于第3個規則,還是比較嚴格的。投保五年后可以申請減保,并且每年最多只能減保實際已交保費的20%。舉個例子,投保10萬,3年交,實際已交保費是30萬,那申請減保時最多只能拿取6萬,這個金額限制還是比較嚴苛的,不太實用。

三、鑫運兩全收益高不高?

要說一款產品好不好,重中之重的就是看它的收益高不高了。接下來就和天眼君一起看看鑫運兩全的收益怎么樣吧!

1.自身收益

為了能讓各位小伙伴更加直觀的看到鑫運兩全自身的收益是怎么樣的,天眼君以30歲男性年交1萬為例,羅列了不同交期下鑫運兩全各個階段的現金價值和內部收益率IRR。

我們可以看到,這款產品的IRR可以用比較優秀來形容了,除了20年交外,其他5種繳費方式在后期都達到了3.4%以上,說明它的長期收益非常可觀。

驚!躉交情況下90歲的IRR甚至達到了3.476%,要知道這已經很接近銀保監規定的3.5%上限了,再仔細一看,什么?!原來躉交的時候50歲IRR就已經超過了3.4%,天眼君只能默默豎起了大拇指。

天眼君一定要好好地夸一夸躉交的表現情況。我們可以清楚的看到,無論是哪個年齡段,躉交的IRR都是遙遙領先于其他交期的,并且勢頭是越來越猛呀,無論其他交期怎么超都超不過。所以如果是看上了這款產品的小伙伴,天眼君比較推薦大家選擇躉交的方式,一次付清,坐等收獲!

2.回本時間

在選擇短期的繳費方式下,鑫運兩全的回本時間是比較慢的,都得到第7、8年才能回本;但是如果選擇10年交,則剛交完保費就馬上回本了;更長期的繳費方式回本時間就比較友好了,保費還沒交完就已經回本了。當然,回本時間不是決定一個產品好不好的主要因素,如果不是短期內有取錢需求的小伙伴們可以忽略這個因素。

光分析這些還不夠,要想知道自己高不高,還得站在人群里。

接下來天眼君帶大家看看鑫運兩全與其他產品的對比,我們一起來分析分析鑫運兩全的收益是否如同上面說的一樣優秀。

3.與其他產品對比收益

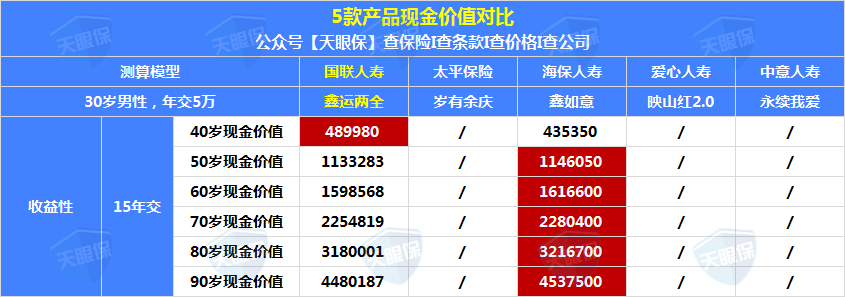

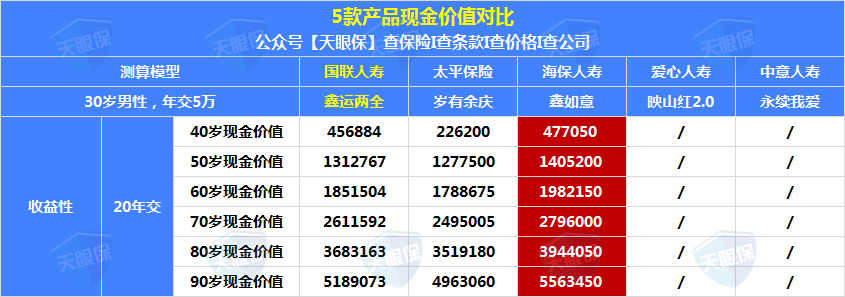

同樣都是30歲男性年交5萬,我們來看看不同交期下鑫運兩全和其他產品的現金價值對比。

躉交時,鑫運兩全在前期還“沒太睡醒”,40歲的現金價值排在第四位,從50歲之后就一路趕超,一直穩居第一的位置,且有越來越猛的趨勢,把對手遠遠甩在后面。

3年交時,鑫運兩全的表現退步了一些,不過整體也位居第三。值得一提的是,鑫如意前期40歲的時候現金價值是最小的,但是后期蓄力猛沖,直接碾壓全場奪得第一。

5年交時,還是和躉交一樣,鑫運兩全的前期起步較晚,暫時被甩在后頭,不過到了50歲一直持續往后鑫運兩全又奪回了第一的位置。

10年交時,還是和5年交一樣,天眼君就不贅述啦。

15年交時,只有鑫運兩全和鑫如意加入了比賽隊伍,鑫運兩全只有在前期40歲的時候暫時領先,后期就被鑫如意趕超了。

20年交時,有3位選手加入賽場,仍然是鑫如意拔得頭籌,不過鑫運兩全也比較爭氣,緊跟在鑫如意后面,排名第二。

收

益

總

結

總的來說,通過對比分析不同產品之間的現金價值,可以看出鑫運兩全的收益處于中上水平,尤其是躉交/5年/10年交的時候,鑫運兩全后期的勢頭越來越猛,也正是說明了其長期收益非常可觀,要是有15年以上投保計劃的小伙伴,天眼君還是比較推薦大家選擇躉交/5/10年交的方式呢~

四、鑫運兩全有什么優缺點?

1.閃光之處

身為一款兩全險,鑫運兩全在配置了身故/全殘保障金的基礎上,還配置了一項滿期保險金,也就是說如果保險期滿后被保人還活著是可以拿到一筆保險金的,可以最大程度的減少我們投保的支出。

鑫運兩全的隔代投保功能是一大亮點,爺爺奶奶/外公外婆可以給孫輩投保的方式帶來了不少便利,更是讓孫輩們能感受到來自爺爺奶奶/外公外婆沉甸甸的愛。

雖然鑫運兩全前期現金價值增長較慢,但是到了后期呈現爆裂式增長,一直到100歲都屬于較高的梯隊。如果有長期投保規劃的小伙伴可以選擇這款產品,能帶來不錯的收益。

2.不足之處

投保5年后才可以申請減保,并且每年申請減保的金額不能超過已交保費的20%,

可減保的金額相對來說較少,不太實用。

五、天眼君總結

鑫運兩全作為一款兩全險,不僅配置了身故/全殘保險金,還配置了一項滿期保險金。

投保規則總的來說比較寬松,支持出生滿28天-70周歲人群投保,并且免責條款僅為3條,例如酒駕、吸毒等造成的身故/全殘都可以理賠。此外,繳費方式豐富多樣,年交起投金額為2000元,門檻較低,可以滿足大部分人的需求,可以看到鑫運兩全給到的誠意是滿滿的~

同樣的,鑫運兩全也包含多項保險權益,如減保、保單貸款、減額交清、隔代投保。隔代投保是比較有亮點的一個地方,但是減保規則比較嚴格,需要投保5年之后才可以申請減保。

鑫運兩全的長期收益也是非常可觀的,雖然前期比較平淡,但是到了后期一直以破竹之勢持續增長。感興趣的小伙伴們歡迎隨時來咨詢天眼君噢~

如果你有在看的保險、想再進一步詳細測評的,或者想了解具體某些疾病如何買保險等,可以查看往期文章或者留言~