等額本金是什么意思(本額等金和本額等息是什么意思)

購房貸款時一般會有兩種不同的還款模式選擇,一種是等額本息,一種是等額本金。兩種方式一字之差,但是還款方式卻有著很大不同。那么,貸款應(yīng)該選等額本息還是等額本金?哪一種還款方式更實(shí)惠?專家?guī)湍阋凰恪?/p>

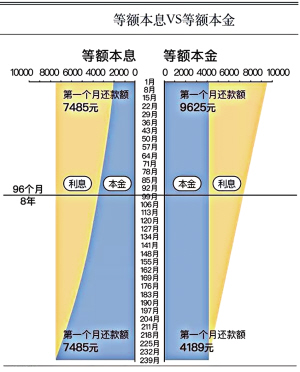

等額本金VS等額本息

先來看看什么是等額本金,什么是等額本息。

●等額本金:每月需要還的本金一樣,由于本金逐漸減少,利息也會逐漸減少。

●等額本息:每月的還款數(shù)額一致。只是其中本金和利息的占比不同,本金會越來越多,利息會越來越少。

對于購房者來說,兩種方式的不同會產(chǎn)生非常不一樣的結(jié)果。等額本金還款,可以逐漸降低還款壓力,減少購房者花在利息上的錢,但是前期的還款比較痛苦,因?yàn)閯傞_始還得數(shù)額多。因此,更多人選擇了等額本息,即每月還一樣數(shù)額的錢。

如果貸款一百萬買房,然后計劃20年還清,兩者還款上有什么區(qū)別呢?我們來看一張圖:

這張圖上黃色的部分是還款的利息,藍(lán)色的部分是還款的本金。在等額本息還款的方式下,隨著貸款剩余本金的逐漸減少,利息的比例逐漸減少。而等額本金還款的方式里面,每月還款的本金數(shù)目一直不變,但是利息逐漸變少,每月還款的數(shù)額就越來越少。

相對來說,等額本金的還款模式下,還款利息會比等額本息還款的利息總額少一些。等額本息利息總額會比等額本金利息總額高出接近14萬元左右。

為何等額本息更受寵

雖然要付的利息更多,但是貸款買房的人更多的選擇了等額本息的還款模式。那是為什么呢?

依照上面的例子,如果貸款人是一對夫妻,兩個人都上班,倆人總收入1萬5千元的話,選擇等額本息,他們每月需還7485元,也就是收入的一半,這個數(shù)額勉強(qiáng)可以接受。但是如果選擇等額本金還款,第一個月就要還9625元,超過收入的60%,還款人就很難承受了。

等額本金最后會節(jié)省大概14萬元。但是在前面八年里,等額本金的還款壓力都更大,貸款人甚至完全感受不到利息少的好處。從這個角度來看,等額本息還款,其實(shí)就是用更多的利息來換取更小的還款壓力。同時對于首付資金較少的購房者,等額本息的還款模式還能支持規(guī)模更大的貸款。

那等額本金應(yīng)該用在什么地方呢?對于投資性購房者和購房首付比例較高的購房者來說,等額本金其實(shí)更加合算一些。一方面投資性購房者都希望迅速還完貸款,避免房子對現(xiàn)金流的依賴。那么在貸款時間較短的情況下,迅速還完貸款,選擇等額本金就更好一些。一方面可以節(jié)省一部分利息,一方面可以逐漸減少剩余的本金,在有需要的時候?qū)⑹S噘J款還完,就可以利用房子進(jìn)行再融資。

大貓財經(jīng)