長沙車輛抵押貸款公司(抵押長沙貸款車輛公司怎么辦)

專業助貸▏信用貸款 /抵押貸款/ 房屋抵押貸款/ 車輛抵押貸款/ 企業貸款

▼點擊下方“小夏咨詢室”關注公眾號設為星標

?精準匹配銀行方案,讓你貸款不走彎路。

寫于2023年2月

文▏小夏咨詢夏先森

對于沒有看過我文章的朋友,可能還不很清楚什么叫“轉貸置換”?

首先我們先了解一下:什么是“轉貸”

用白話文來講:轉貸就是重新申請一筆新的貸款替換老的貸款。

主要表現為:高利率轉低利率,銀行轉銀行或者是機構轉銀行,還款方式單一不合適的轉換成還款方式靈活的。

那什么是“轉貸置換”呢?

轉貸置換的含義就是指將原本名下的按揭/房抵貸款的房子,通過墊資結清的方式,結清尾款解押再重新抵押給另一家銀行。這種方式就是“轉貸置換”。

為什么要“轉貸置換”呢?

因為通過“轉貸置換”,可以在貸款年限、利率方面、還款方式方面等方面根據自己的實際情況,選擇合適自己的產品。

現在有哪些適合“轉貸置換”的呢?

1、商業按揭貸款轉公積金按揭貸款(商轉公)

現在在長沙的公積金按揭貸款利率,首套房的利率在3.1%,而商業按揭貸款利率最低也要年化4.1%。所以,符合公積金按揭貸款的是完全可以“商轉公”的,因為這樣操作可以省不少利息。

2、商業按揭貸款年化率在5%以上的轉年化3.65%的房屋抵押經營貸

如果你是在近幾年買的房子,貸款利率剛好是在高位站崗的,同時又是做生意的,且收入可觀的,那完全可以將商業按揭貸款置換成房屋抵押經營貸的。

如圖下對比:

如按揭100萬

置

換

經營貸

年化利率5.8%以上

年化利率3.7%左右

30年等額本息

20年等額本息

月供:5867.35元

5902.89元

總利息:111.23萬元

總利息:41.67萬元

從圖上表格可以看出,月供差距不大,總利息卻減少了60%,比原房貸省了69.56萬元。

但是要注意:小夏這里的經營貸等額本息20年,不是純20年,是按照經營貸還款方式的分攤20年等額本息來算的,而實際周期只有5年。5年以后,就要重新申請。因為如果想申請經營貸低利率的一般都是在1-10年之內。

我們都知道,現在貸款利率是下降的趨勢,將來房抵經營貸款也會隨著下降,而申請的房抵經營貸利率,是固定利率。如果要想降低經營貸利率只能重新申請。

所以對于申請周期5年來說,也是一個優勢,如果5年以后利率降至1點幾或2點幾呢,是不是又節省了大部分利息。只是多發了時間而已。

3、信用貸款轉房屋抵押貸款

眾所周知,信用貸款的還款年限通常只有3年期,利率也非常高,而且還款方式大部分都是等額本息,若是申請了多筆信用貸款,會造成巨大的月供壓力,如一旦不能支撐下去,則毫無疑問會選擇以貸養貸,最后一定會出現逾期或全面暴雷的情況。

上文小夏講了,需要轉貸置換的幾種情況,那有哪些好處呢?

1、節省利息,減少不必要的開支:

通過轉貸置換的方式,將申請新的低息貸款替換掉原來高息的貸款,可以有效降低自己所欠款支出的利息;

2、降低月供還款,減輕當前的經濟壓力:

一般情況下,我們的按揭貸款主要有等額本息與等額本金兩種還款方式選擇,當我們置換成抵押貸款以后,還款方式有多種選擇:先息后本、等額本息等多種隨借隨還的還款方式;

因此,通過轉貸置換的還款方式,我們能在一定程度上降低我們的月供還款的壓力;

3、能夠釋放出更多的貸款額度,獲得更多的流動資金:

如果你的房子是早起購置的,可以通過轉貸置換的方式,可以把該房產的增值部分貸出來,這樣手上就能獲得一筆超低利息的備用金。

例如:在2016年之前在長沙購買的房產,原價值是80萬左右,目前市場價值是160萬,我們就可以根據當前的是市值和銀行政策將增值部分的80萬資金通過轉貸置換的方式釋放出來,這個對于一些企業老板或一些繼續用錢的朋友來說,是一個非常不錯的融資方式;

4、負債重組,優化個人征信及資質:

這個對于當前名下擁有多筆不同性質的貸款,比如說:房貸、車貸、信用卡、小貸、網貸等等,我們可以通過“轉貸置換”的方式,講這些高月供壓力、高利息的負債全部轉化成一筆低利息的抵押貸款:

這個也可以說成是一筆債務重組,讓自己名下的多筆債務,置換成只需要償還一筆貸款月供,這樣可以達到還款清晰明了可控;

同時,這樣可以更有利于我們規劃自己名下的負債,解決“多頭借貸”、“高息貸款”、“以貸養貸”等影響我們的個人征信負債率及貸款機構數。

這樣可以達到優化了我們的債務、能夠真真切切的幫助我們減少每個月的還款支出。

“轉貸置換”的注意事項

雖然轉貸置換有這么多好處,但是轉貸并不是我們想象中的那么容易:

1、要清楚知道,目前有哪些銀行的產品是符合你自身要求;

2、房子要有房產證,而且必須是全款房,如果是按揭房,置換的時候,需要找墊資公司過橋,如果是期房的,那就置換不了。

3、如果是置換成經營貸,那么則需要營業執照,如果說沒有營業執照,后期又想置換的話,最好提前規劃,注冊一個營業執照,注冊個體戶就行。

4、長沙的經營貸并不是直接放至你的賬戶的,而是需要放在一個第三方的授課賬戶,因此,還需要你找一個第三方賬戶;

5、雖然房子是硬性抵押物,但是銀行還是征信有一定的要求,特別是想申請低息的貸款時候,對征信的要求也越嚴格;所以,平時還是需要對自己的征信要愛護,少查詢,不要逾期,特別是房貸逾期;

“轉貸置換”的風險點有哪些?

01 – 營業執照:

不同的銀行對于營業執照的注冊時間要求也不同,是否有實際經營,經營流水等要求也各不相同,如果說只是單純的為了轉貸置換,自己申請注冊營業執照的時候,一定要謹慎,畢竟這些都是要成本的,最好注冊之前,咨詢一下專業的助貸人員;

02 -資金的成本:

在辦理“轉貸置換”的過程中,首先我們需要結清上一家的尾款,不管是按揭房還抵押房,特殊是自己沒有資金,需要找墊資公司的時候,同樣也要注意,像長沙市場,一般直接過橋的成本是在千1至千2之間,同時還會收取一個1000元至2500元之間的跟單費;

03 – 貸款到期還款壓力大:

上文我提過,如果是申請低息的經營貸的時候,有個歸本的問題,由于不同的銀行產品,有的是每年都需要歸本,有的是三年或五年歸本,有的是每年歸本3%至5%;

如果我們的資金回籠不及時,那么就會出現需要墊資歸本或申請新的貸款來歸本,如果是找的墊資歸本的,像那種一年歸本一次的,銀行都會復核,如征信有問題,銀行非常有可能不給你續貸了,到時你的墊資成本就非常高了。

所以,申請的時候,一定要根據自身的情況來做哪家銀行的產品;

04 – 被抽貸的風險:

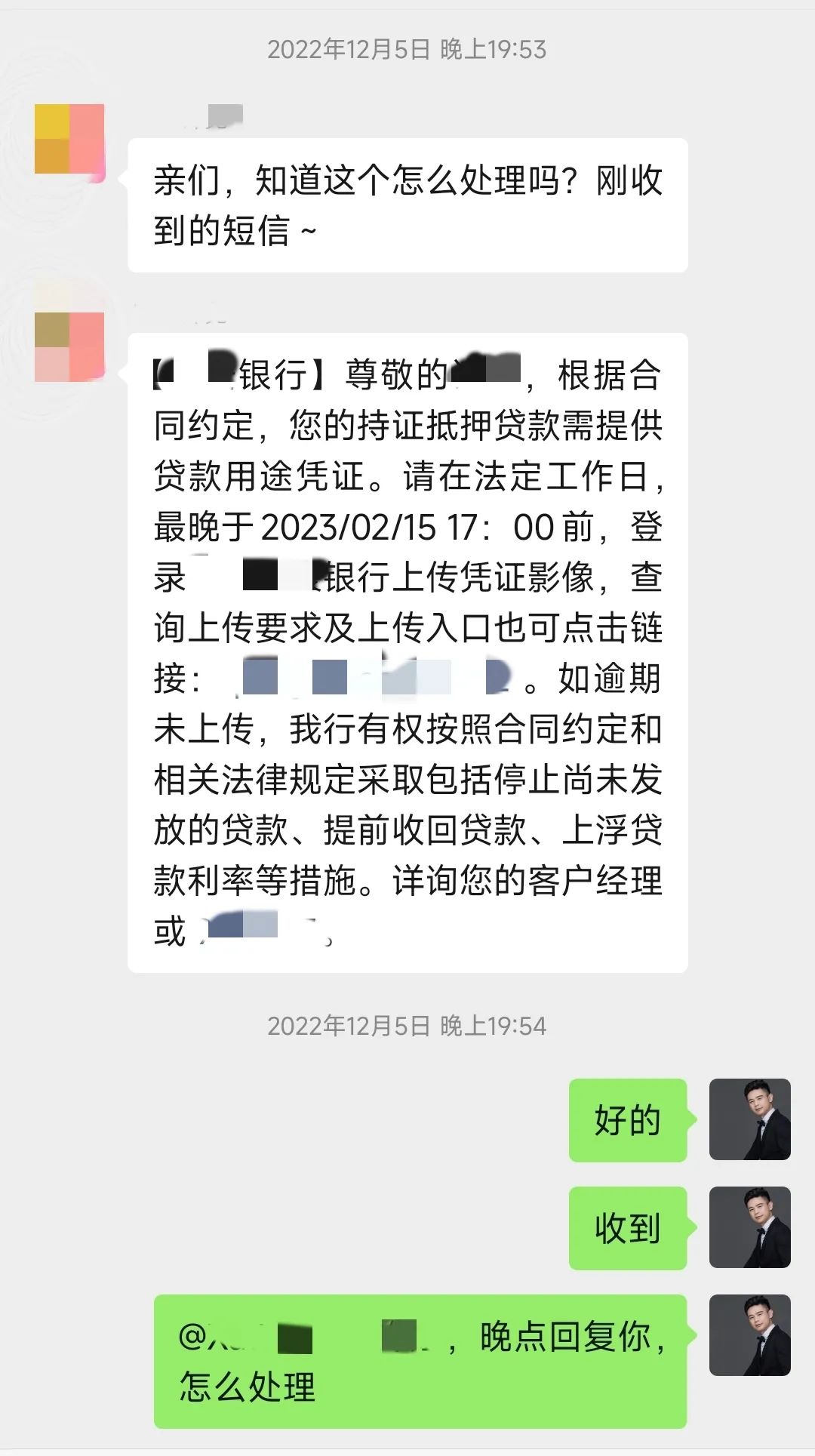

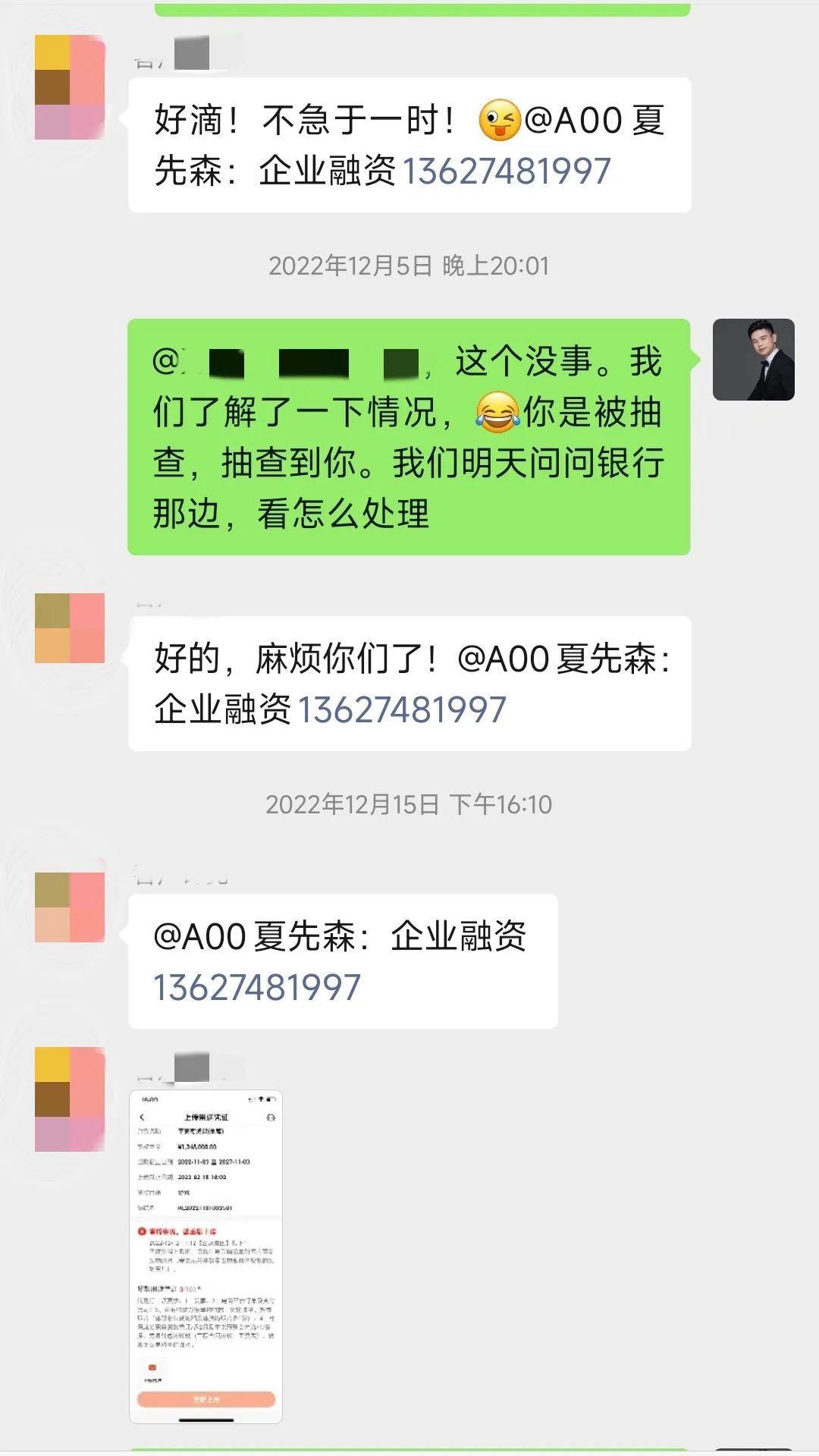

這個問題,我想很多朋友關心的問題,說實話,對于被抽貸的風險,不是沒有,而是非常少,那些被抽貸的,大部分都是資金使用違規,或者是資金走向有問題的,才會被抽貸;

當然,還有一種情況,是這個客戶比較倒霉,當好被銀行抽查到,需要提供相應的資料,如果沒有提供相應的資料證明你的資金使用用途,也會被抽貸。而關于這個問題,去年,小夏的客戶“有幸”碰到了,不過,因為我們是提供相應的貸后管理服務,第一時間,就給客戶處理了。

所以,申請經營貸的時候,一定要找正規的中介貸款公司辦理,因為只有正規的中介貸款公司,才會有這種服務,如果是找的背包客或者是不正規的,這些你只能自己解決了。

05 – 續貸的風險:

我們要知道,房抵經營貸相比按揭貸款,貸款的期限一般都會比較短:只有3年、5年、10年;萬一到期后銀行不給續貸了,你將面臨的巨額還款壓力,所以,需要提前安排規劃;

06 – 流程比較繁瑣:

如果是全款房,流程就相對比較簡單,如果是按揭轉貸或是抵押轉貸的話,就會涉及到結清按揭/抵押和辦理抵押兩個環節,一般要經過審核材料,面談,下戶,實地勘察,公證抵押等流程,審批放款時間較長,一般需要15個工作日,當然,如果配合度高,審批時間也會大大縮短;

07 -結清尾款的時間點:

我覺得這個風險點,我還是有必要講一下,想按揭轉貸或是抵押轉貸,一般是先申請要抵押的銀行,出批復以后,再去原銀行結清尾款。千萬不要先結清原銀行的尾款,再去申請抵押的銀行。切記!切記!

小夏總結:我這里講的“轉貸置換”主要是以房子為媒介,進行置換;因為只有抵押貸款才能申請到低息的利率,達到債務的置換;如果是信用貸款,說實話,我覺得比較難操作的,你想想,信用貸款看重的是負債,負債越高,申請的利息就越高,根本就達不到置換的要求;

精準匹配銀行方案,讓你貸款不走彎路;無論家庭還是企業都離不開金融,你021可以讓你身邊多一位了解金融的朋友;