萬能險詳細介紹(萬能險的優點和缺點)

愛學習愛分享,點上方關注BeABetterOne,獲得正確的保險知識

【Vilya的第200篇文章】

關于增額終身壽的文章

萬能險,我們也叫萬能賬戶,一般都是作為附加險種,一般只需要先交個10元或者100元。后期主險領取的錢可以轉入萬能賬戶,二次復利,也可以后期追加錢進去復利增長。

萬能險的一些東西,很容易被忽略。最近給很多人配置很火的增額終身壽,有的可以附加萬能險,會講解萬能險中的重要條款。

這里總結成文,希望對更多的人有幫助。

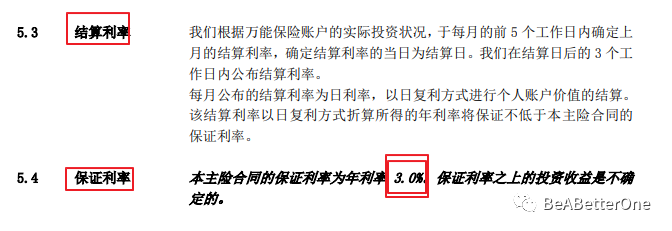

保證利率和結算利率

目前最好的萬能險保底是3%,也有2.5%, 2%的。以前4.025時代,最好的萬能險保底利率是3.5%。

目前很多萬能險的結算利率在4.8%左右,結算利率每個月都會變化的。

隨著利率下行,持有萬能賬戶的,都能看到自己萬能賬戶的利率一直在降,去年還可以達到5%,今年就已經是百分之4.幾了。

所以,大家一定要注意去看寫在合同里的保證利率,利率下行,以后保險公司的投資水平也可能受影響,那么保險勢必會只是或者先保證寫進合同的收益,比如只給最低保證利率。

和萬能險和分紅型的相比,增額終身壽的終身收益是寫進合同的,所以現在增額終身壽很火。

利率下行,萬能賬戶也有自己的好處。

比如上面的萬能險保證利率是3.0%。 現在打開銀行的App,三年定期才3%,而且銀行是單利,萬能險是復利增長。以后利率繼續下行,擁有一個萬能賬戶,靈活放入,復利增長,還可能高于最低保證利率,并且可以靈活支取,而且非常安全,是特別好的存錢方式。

萬能險的那些“坑”

下面說一些萬能險的“坑”,容易被大家忽略,但是又和大家切身利益相關。

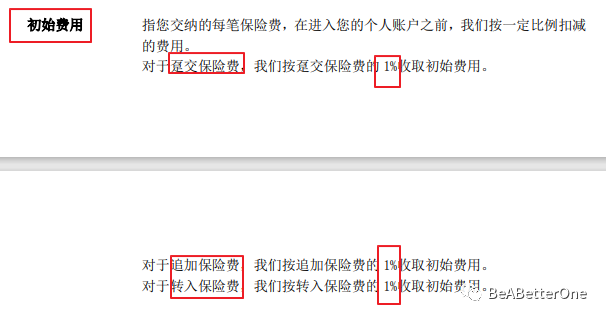

一、追加手續費(初始費用)

解釋一下:

躉交保險費,就是在投保的時候一次性繳納的錢。進入萬能賬戶,收取1%的手續費。

追加保險費,指的是后面我們自己又放進去的錢。進入萬能賬戶,收取1%的手續費。

轉入保險費,指的是主險的錢到期可以領了,會轉入萬能賬戶,收取1%的手續費。

這里1%的手續費已經是市場上很低的了。

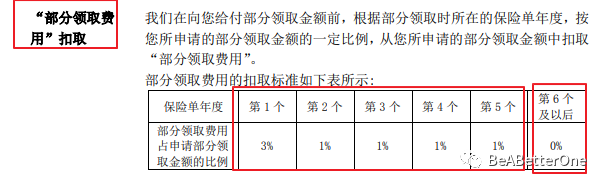

二、取現手續費(部分領取費用)

一般前五年有領取手續費,表中的這個手續費已經是市場上手續費比較低的了,還有的領取手續費是5%4%3%2%1%的。

為了避免產生手續費,可以當做五年定期,五年后再取錢。

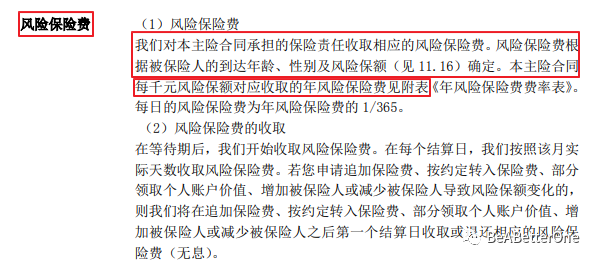

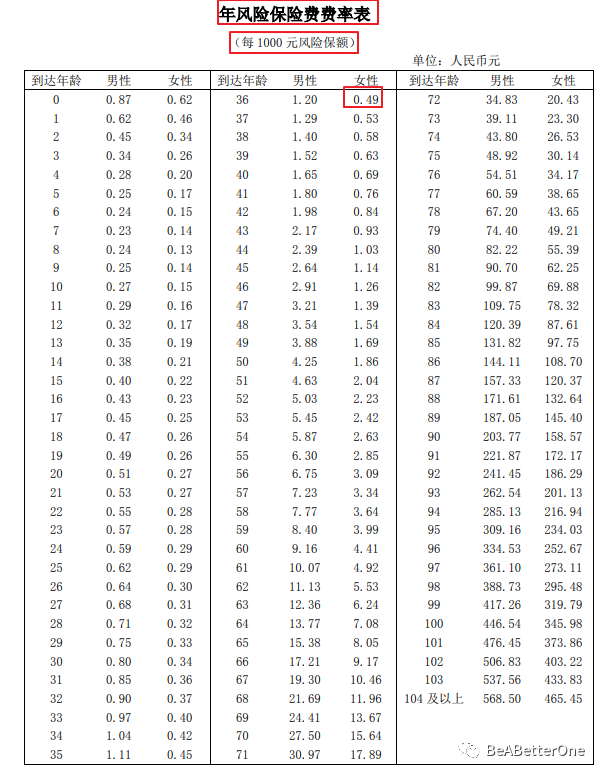

三、風險保險費

類似于賬戶管理費,年齡不同,收取的費用不同。可以參見下表。

注意寫了是每1000元風險保額對應的收費標準。比如36歲女性,每1000元風險保額是0.49,那么風險保額是1w元的話,這一年收取4.9元。

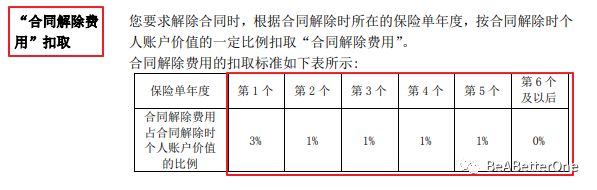

四、合同解除費用

一般在前五年解除合同是有一定的手續費的,萬能險作為附加險投保的時候,只需要10元或者100元,所以也沒什么可退的。

萬能險的那些好

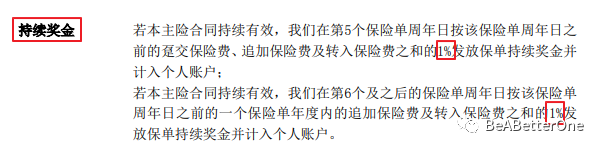

一、持續獎金

很多萬能險,有個持續獎金,第五個保單年度或者每個保單年度會將曾經交過的錢的1%作為獎金,獎勵給客戶,這可以說是對追加手續費的一個對沖。

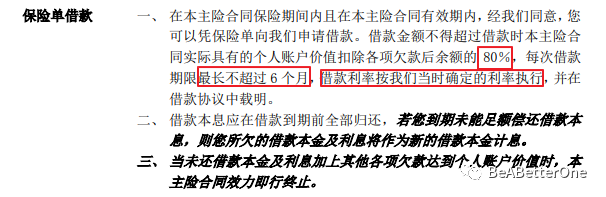

二、保單貸款

很多保險都有保單貸款功能,資金應急可以使用。可以貸出現金價值的80%,利率和保險公司商定,一般放款也快。貸款期限一般是半年。

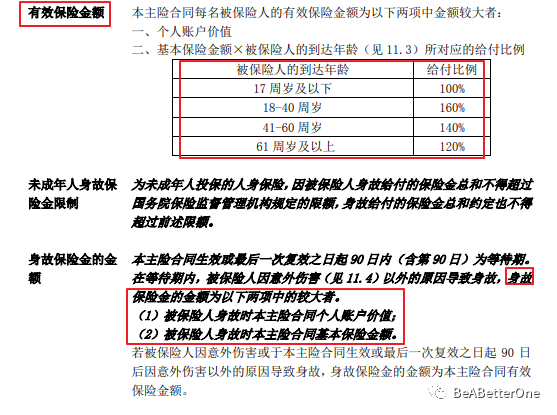

三、身故的賠付

我們一般將萬能險只當做存錢類的保險來使用,其實它對身故也有一定的保障,并且根據年齡不同有一定的杠桿的,比如41-60歲之間身故,賠付1.4倍。

這也是為什么,萬能險的追加好多是需要做健康告知的。

市場上萬能險很多,大家可以從以上各個方面點出發,選擇一款好的萬能險,我們對接上百家保險公司,找我,選個好的。