萬能險詳細介紹(萬能險交夠十年能取回本金嗎)

在之前的文章當中,深藍君談過我最喜歡的保險。

但是還有一類保險,看似兼顧了保障和理財,實際上兩方面做的都不好,在過去的10年間國內銷量極大,這類保險就是萬能險+重疾險的組合。

恰好最近后臺很多朋友詢問平安智能星2017,所以今天深藍君就以智能星2017為例,為大家進行深度的分析,聊聊我不推薦的理由。今天的主要內容如下:

一、重疾險有哪些類,有何不同?

表面上都是保險,實際上保險里面的學問非常大,不同的類型的保險都有自己的功能。作為普通人如果不做功課,入坑的幾率接近90%。

深藍君總結了一下,市面上常見的重疾險,主要可以分為如下4類:

1、終身型重疾險:

這種產品是最常見的,很多保險銷售人員都會推薦這種方案,典型的例子就是50萬的保額,一年需要繳費4000-5000左右,18歲后還有壽險責任,保障一輩子。

常見產品:平安福、華夏福、天安健康源優享等

2、消費型重疾險:

這種產品的特點是保障一段時間,比如保30年或保到70歲。沒有壽險責任、沒有太多的儲蓄功能,只關注疾病的保障。以康惠保為例,0歲男孩,40萬保額,保到70年,每年價格也就幾百元。

常見產品:國華保2030年重疾險、安邦和諧健康之享、百年人壽康惠保、新華i健康等

3、返還型重疾:

這種產品同樣是保障一段時間,常見的為30年。因為有返還的因素,所以每年繳費也會很多,50萬保額也需要4000-5000左右 。

常見產品:少兒超能寶2.0、泰康全能寶貝、平安安星寶

4、萬能險附加重疾險:

這種產品也比較常見,融合和理財和保障,每年保費也需要幾千元,看起來靈活并且也兼顧了理財的需求。

常見產品:平安智慧星、智能星、智悅人生、陽光金娃娃等

我們今天主要分析的就是第4種:萬能險附加重疾險的解決方案。這類產品在過去市場銷量極大,各家公司都有開發這種產品。

深藍君覺得這類產品適合的人群較小,但是銷量卻很大,所以是我非常不喜歡的保險。

二、平安智能星2017產品分析:

萬能險的形態比較多,常見的有終身壽險、兩全保險、年金險等。普通人想詳細的弄懂之間的差異,極其困難。而且在過去的5-10年內,各家保險公司都開發了很多類似的產品,比如:

如果大家購買保險僅僅是為了獲得保障,當風險來臨的時候能拿到一筆錢應對危機,那么深藍君是非常不推薦購買類似的保險。

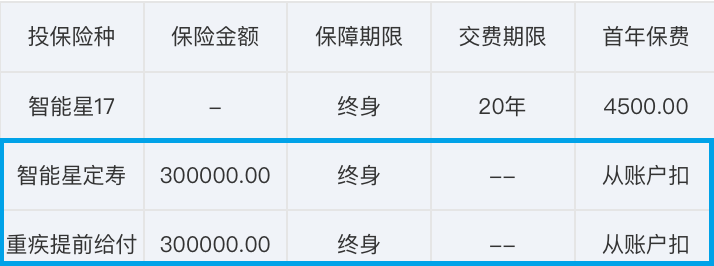

我們以平安智能星2017為例:

以0歲男孩,30萬保額,20年繳費為例,每年的保費是4500元。看起來比較正常,其實這里就存在著這類保險的一個最大的誤區,這款保險沒辦法做到保障終身。

防坑指南1:保障終身

這類的產品形態是萬能險+重疾險的保障方案,主險是一款萬能險,附加險是重疾險和定期壽險。

我們可以看到,每年獲得的保障是從保險賬戶中扣除的,如果想保終身必須要保證賬戶內有錢。深藍君算了一下:

情況1:萬能險保底1.75%的收益率

平安智能星2017合同萬能險保底的收益是1.75%,在這種情況下,當64歲時,賬戶價值就被扣完了,賬戶價值為0,身故保額為0,重疾保額為0。

情況2:萬能險4.5%的中檔收益

如果萬能險收益水平能在未來幾十年穩定的保持在4.5%(幾乎無法達到),那么在96歲的時候,賬戶價值為0,身故保額為0,重疾保額為0。

情況3:中途領取教育金

很多人會描述一種需求,就是可以把提前把萬能險的賬戶收益提前領取出來,比如30歲用作教育金、婚嫁金、創業金。先不討論這種需求是否真實存在,如果把賬戶的現金價值都取出來,那么自然保障也就沒了,就沒有了重疾險的保障功能。

所以無論那種情況,如果想給自己或者寶寶,購買一份保終身的重疾險,那么購買這類產品就是錯的。這類保險最大的優勢是靈活,而不是人身保障。

防坑指南2:收益并不高

上文我們提到了,這種保險的產品形態是萬能險+重疾險,萬能險是有收益的,所以我們看看這類產品的理財收益如何呢?

深藍君現在還清晰的記得,我準備給孩子買保險的時候,銷售人員在談到理財收益的時候,只談到多少多少年掙了多少錢,卻根本不談年化收益率,可能很多銷售人員根本就不想讓大家知道收益率是多少。

下圖是深藍君測算的收益情況:

從上圖我們可以看出,在前10年,這款保險都是虧本的,賬戶價值都小于我們投入的本金。直到第11年后,我們交的錢才有一點盈利。

萬能險本質上還是一個理財險,其收益無非取決于:保底利率、實際結算利率、初始扣除費用、追加和領取。

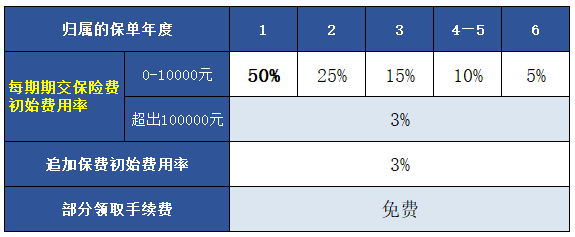

我們所交的每一筆萬能險保費,保險公司都要扣除一定比例的初始費用,作為幫你管理賬戶的“酬勞”,這個比例為0%~50%,而這類平安智系列開頭的萬能險,初始費用的扣除比例還是不少的,比其他同類產品都要高。

什么意思呢,就是你第一年保費的50%保險公司拿走了,還沒開始復利增值,首年保費的50%就沒了!不僅前幾年扣費夸張,后續追加費用也是有3%手續費的。

所以這類保險的理財收益也是不高的,從理財收益的角度來看,深藍君覺得也沒有什么優勢。

防坑指南3:保險費率的門道

很多人購買類似的產品就是因為保額高,保費便宜。便宜的原因是這類產品附加的重疾產品采用的是自然費率,每年重疾風險保費是會上漲的,而且在55歲以后增幅極其夸張。

在過高的初始費用、不給力的結算利率的情況下,用不了幾年萬能賬戶就被保障成本扣沒了,如果不再追加費用,那么保單也就失效了。所以萬能險附加的重疾險本質是一款消費型重疾產品,并不像代理人說的那樣交十年保終身。

三、四種不同方案的對比分析:

我們知道萬能險最大的優勢就是靈活,但重疾保障是沒辦法保終身的。深藍君收到了不少的反饋,一些朋友在沒有了解這類保險特點的情況下,就做了購買決策,后續明白的時候后悔不已。

那我們看看,如果是同樣30萬的保額,可以有哪些其他方案呢?

如果我們想給寶寶30萬的重疾保障,看一下下列不同方案的差異:

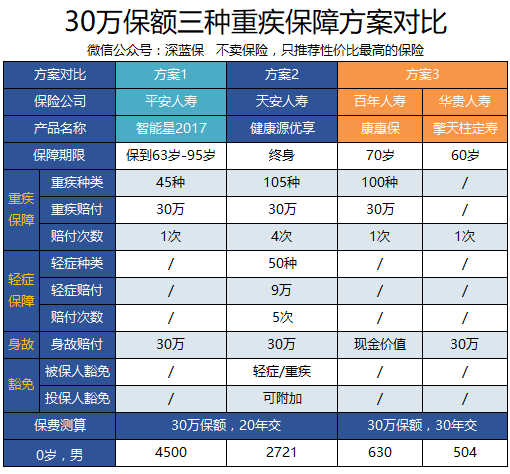

天安健康源優享 vs 智能星

上述對比方案中,保障最好的是天安健康源優享。智能星2017只保45種重疾,沒有輕癥保障。而健康源優享保100種重疾,最多賠付4次。而且還有50種輕癥保障,最多賠付5次。

更加重要的是,健康源優享繳費20年后,就保障終身,后續無需再交1分錢。保費也只是智能星的一半。

康惠保+擎天柱定期壽險 vs 智能星

如果想獲得和智能星類似接近的保障,可以從0歲購買30萬的康惠保,重疾保到70歲,每年繳費才630元。

18歲之后,購買擎天柱定期壽險,保到60歲每年的保費也僅僅為504元。如果預算有限,強烈建議采用這種保障方案,年度保費支出僅為智能星的四分之一。

省下來的錢可以進行投資理財、買房、家庭日常開支也是很好的,沒必要把錢放在保險中。

四、寫在最后:

深藍君需要提醒大家的是萬能險+重疾這類的產品,被設計出來就有其存在的道理,靈活多變是這類產品最大的優勢。

但是對于普通人來講,如果不追求萬能險的靈活性,只是想買一份具有保障功能的保險,那就完全不適合了。

除此之外,由于這類產品靈活多變,可能被個別銷售人員利用,過分的強調這類產品的優勢,而不提及產品的不足,所以也有很多朋友向深藍君吐槽,對此我也深感無奈。

我能做的只是把我的想法分享出來。希望今天的文章能給你一些啟發,也歡迎分享給有需要的親朋好友 :)

不賣保險,只解決問題。只推薦性價比最高的保險。關注深藍保微信公眾號(搜索:深藍保),查看推薦精華。