微眾銀行怎么關閉(怎么關閉微眾銀行帳戶)

社會快速發展,經濟迅速提升,人們的消費觀念也在快速轉變。

不少人養成了超前消費的觀念,但是消費跟不上收入,出現收支不平衡的狀況。消費貸、貸款機構的出現則為這一現象帶來了現行空間,例如:花唄、借唄、京東白條,甚至是微粒貸,使用起來都很方便,得到不少消費者的青睞。

但關于“微粒貸(微眾銀行)”的投訴,在網上卻是一抓一大把,還和暴力催收扯上了聯系,這又是怎么回事呢?

01

微眾銀行發展快

無論從金融產品創新還是擴大內需角度看,消費金融都在經濟發展道路上有著不可小覷的作用。不管是互聯網大廠,還是第三方支付平臺,都紛紛出手,欲求分一杯羹。

2014年12月,經監管批準,由騰訊領頭的國內首家互聯網銀行開業,即微眾銀行。次年5月,微信推出普惠金融貸款產品“微粒貸”,嵌入用戶日常場景交易當中。

借助無抵押、無擔保、隨借隨還、利息低、放款快的特點,依托于騰訊微信、QQ兩大社交平臺,微粒貸迅速崛起,收獲一批用戶,網絡數據表示2015年至2020年已有2800萬用戶開通了微粒貸。與微信11億用戶相比量不算多,但發放貸款筆數超4.6億筆,累計放款額超過3.7萬億元,這可不是一個小數字(數據來源網絡,僅供參考)。

近些年來,微眾銀行微粒貸快速發展,隨之而來的還有“騷擾、辱罵、惡意恐嚇、暴力催收”等標簽,尤其是暴力催收,各種花式暴力催收,對消費者的身心、精神都造成了極大的傷害,甚至有人因此患上了抑郁癥。

02

騰訊業務擴張

細看騰訊的金融科技領域,涵蓋很廣,已建立起移動支付、財富管理、信貸服務、證券投資等多項金融服務,涉及產品包括微信支付、QQ錢包、財付通、理財通、信用卡還款、乘車碼、騰訊微證券等多個產品,還參股眾安保險,幾乎打通了用戶日常場景交易、投資理財等全鏈條。

每一個產品都跟消費者衣食住行錢,緊緊相依,也有著自己獨立的作用,消費者在使用這些產品時,很輕易就會產生消費,甚至是注入消費。產品的使用不要錢,使用產品就處處要錢,一來二往資金就給套進去了,想要資金流轉通常,就少不了金融貸款。

微眾銀行也不會放棄這個機會。

早期的微眾銀行基本上是完全利用“微粒貸”依賴于騰訊的服務頁面的入口,已最醒目、便捷的方式呈現在消費者面前,過于依賴,會變得被動,一旦推出新產品,微粒貸的流量就會被分走,于是微眾銀行自2017年推出“微業貸”。

微業貸又衍生出多個貸款子項目,與各政府平臺對接,大力發展創業貼息服務,讓更多的消費者愿意選擇微業貸貸款。

貸款一多,壓力增大,逾期還款或是還不起款的情況頻發,微眾銀行雖然有政府平臺合作對接,有一定正規、專業性。但其存在的目的還是為了收益,不是為了給各企業及消費者純純提供便利,所以在發生欠款時,微眾銀行的手段也是毫不心軟。

直接“暴力催收”,從精神、到身心、一步步摧殘消費者,欲擊垮消費者心理防線。

03

暴力催收頻頻發生

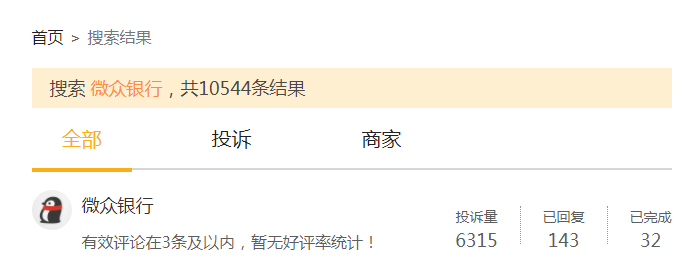

目前,在黑貓上面搜索微眾銀行,共有10544條結果,其中投訴量占了一半以上,共6315條,已回復的只有143,完成的僅32條。

從數據可以看出微眾銀行對于投訴基本上都沒有處理,任由事情發展,或許是并不在意網友對其的投訴吧。

從投訴的內容看,多名用戶反映微眾銀行存在暴力催收、甚至騷擾逾期者家人的行為。

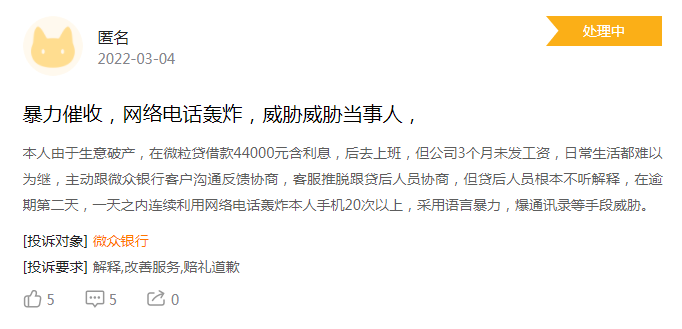

有消費者說,自己做生意在微粒貸上面借款44000元含利息,后自己去找工作上班了,打算拿到工資就還錢,但由于公司3個月沒有發工資,日常工作都難以為繼,便主動跟微眾銀行客服溝通反饋協商,隨后該消費者被轉入了貸后流程,可貸后人員壓根就不聽解釋,逾期的第二天就瘋狂網絡電話轟炸,采用語言暴力、爆通訊錄等手段威脅。

明明是想要好好還款的,也是抱著積極的態度去協商,可對方的態度如此惡劣,個人生活與工作受到嚴重影響,其實并不利于收回欠款。

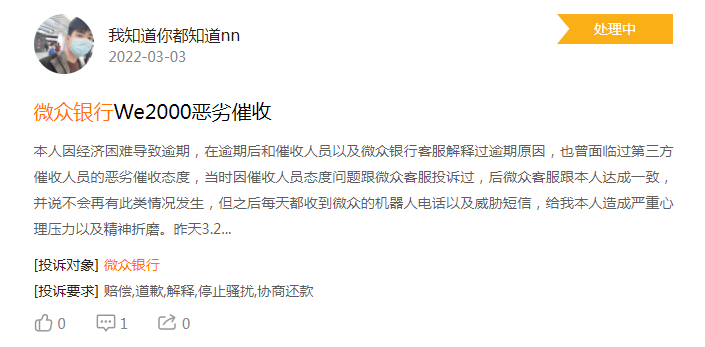

另有消費者說:“在微眾銀行We2000借款了,因經濟困難導致逾期,在逾期后和催收人員以及微眾銀行客服解釋過逾期原因,也曾面臨過第三方催收人員的惡劣催收態度,當時因催收人員態度問題跟微眾客服投訴過,后微眾客服跟本人達成一致,并說不會再有此類情況發生,但之后每天都收到微眾的機器人電話以及威脅短信,給我本人造成嚴重心理壓力以及精神折磨”

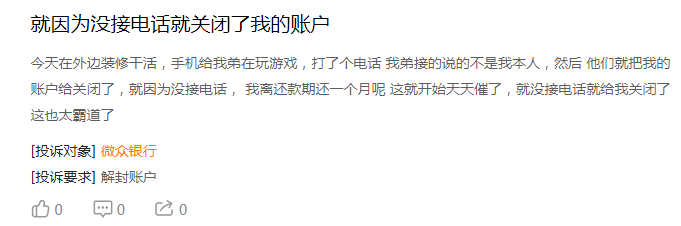

更有消費者說,自己在外面干活,手機給弟弟打游戲時,接到了微眾銀行打來的電話,弟弟回復了不是本人,對方就把該消費者的賬戶關閉了,而此時距離還款還有一個多月的時候,就已經開始催收了。

從上面的內容來看,微眾銀行的主要借貸產品是“微粒貸”和“We2000”這兩款,投訴的內容都是“催收、短信電話騷擾、言語辱罵、暴力威脅、侵犯家人”,其中We2000還被投訴賬戶被監管,銀行卡莫名其妙被凍結。

04

微眾銀行委托第三方催收

微眾銀行屬于信用類貸款,目前沒有延期服務,客戶逾期未還會影響個人信用,長期未歸還或多次會歸還,會提前終止分期,逾期之后相應的債務就會轉入貸后。

這個貸后就不是什么維護、管理、經營階段了,而是第三方催收。

第三方催收公司盈利模式分為兩種:債務沒有超過30天的叫催告業務,超過30天的叫催收,逾期半年以上催收成功或可提成50%左右。

高額收益,讓催收公司很眼紅,催收起來自然賣力,盡管知道暴力催收、爆通訊錄、人身威脅是違反了相關法律法規,依然有不怕事的催收人員“勇往直前”。

在前段時間且說金融曝光的“ ”(點擊跳轉查看)中,李先生就是遭到了第三方公司的催收。明明是對方玩套路,將以租代購的車,變為了租車,隨后購車店鋪和機動車駕駛證地址上的公司全部都搬空了,讓李先生完全找不到人過戶,想要李先生“錢、車”兩失,卻在李先生停止還款后立馬倒打一耙威脅李先生“好日子過到頭了”。

如此囂張、如此跋扈、言語如此激烈,正是微眾銀行三方催收的慣用手段。

其實,關于催收的文件并不少,銀保監會曾于2020年7月發布實施《商業銀行互聯網貸款管理暫行辦法》,辦法嚴格禁止商業銀行與有違規收集和使用個人信息、暴力催收等違法違規記錄的第三方機構合作。

2021年12月,銀行業協會下發了《關于印發