附息債券(附息債券的計算)

作者:孫顥文,現任職于天風證券固定收益總部,研究生畢業于美國南加利福尼亞大學

2017年2月22日,中債估值中心發布了《關于對含投資人回售權和發行人調整票面利率選擇權的附息式固定利率債券估值方法優化的說明》(以下簡稱“說明”),宣布其對含權附息式固定利率的債券估值進行了調整。原有的估值方法對于行權后的票面利率普遍采用行權前的票面利率進行計算。此方法操作簡單,但不能及時反映出利率波動情況。新的估值方法首先用遠期利率推算行權日的“均衡票面利率”,并假定該均衡票面利率為發行人未來在行權日發行相同剩余期限債券時的預期利率水平,然后結合均衡票面利率與約定的調整票面利率條款,綜合判斷得出“估算的行權后票面利率”和估值的推薦方向。

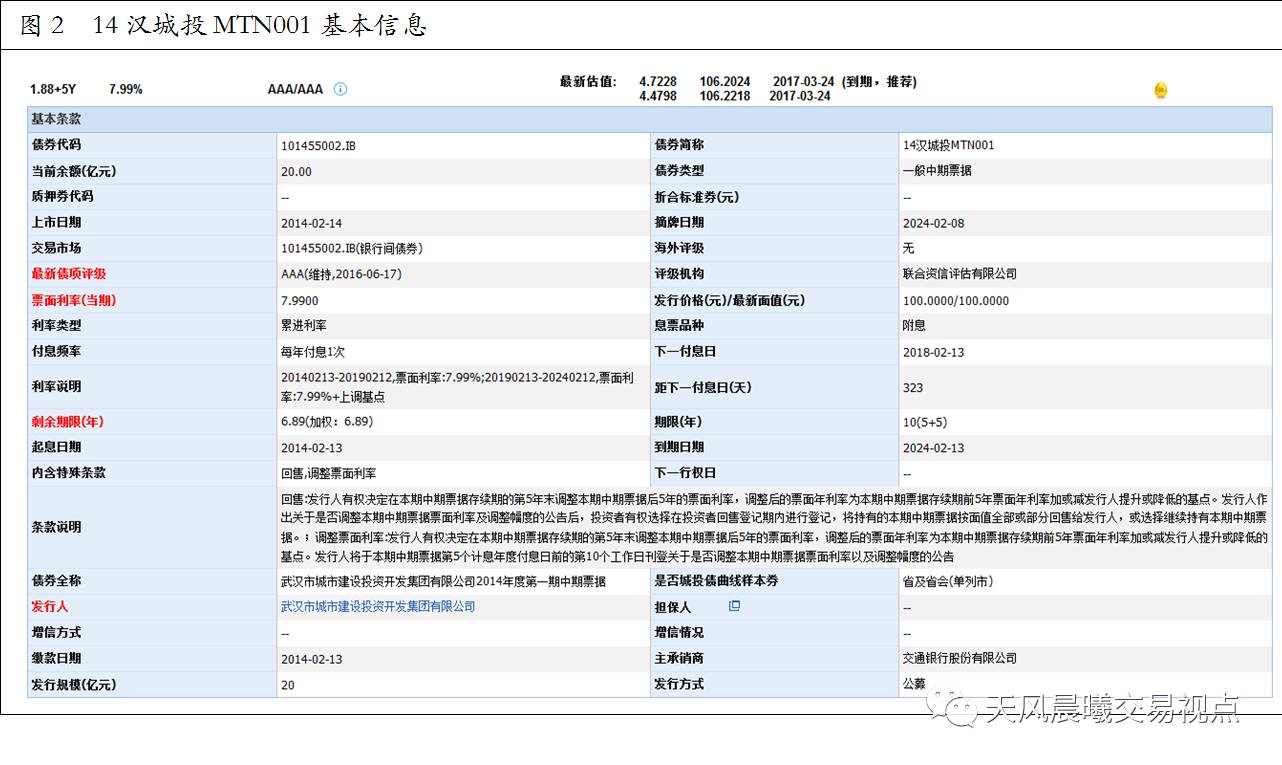

估值方法的優化造成了一些含權附息式債券價格下調幅度較大。以14漢城投MTN001為例,2月21日的估價全價為118.4068,2月22日全價估值降至107.0272。估值變動情況如圖1所示。

雖然此說明由中債估值中心予以發布,但并未提供優化估值的具體計算方法。新的估值方法公布于基金業協會的網站上。下面以14漢城投MTN001為例予以說明。債券基本信息如圖2所示。

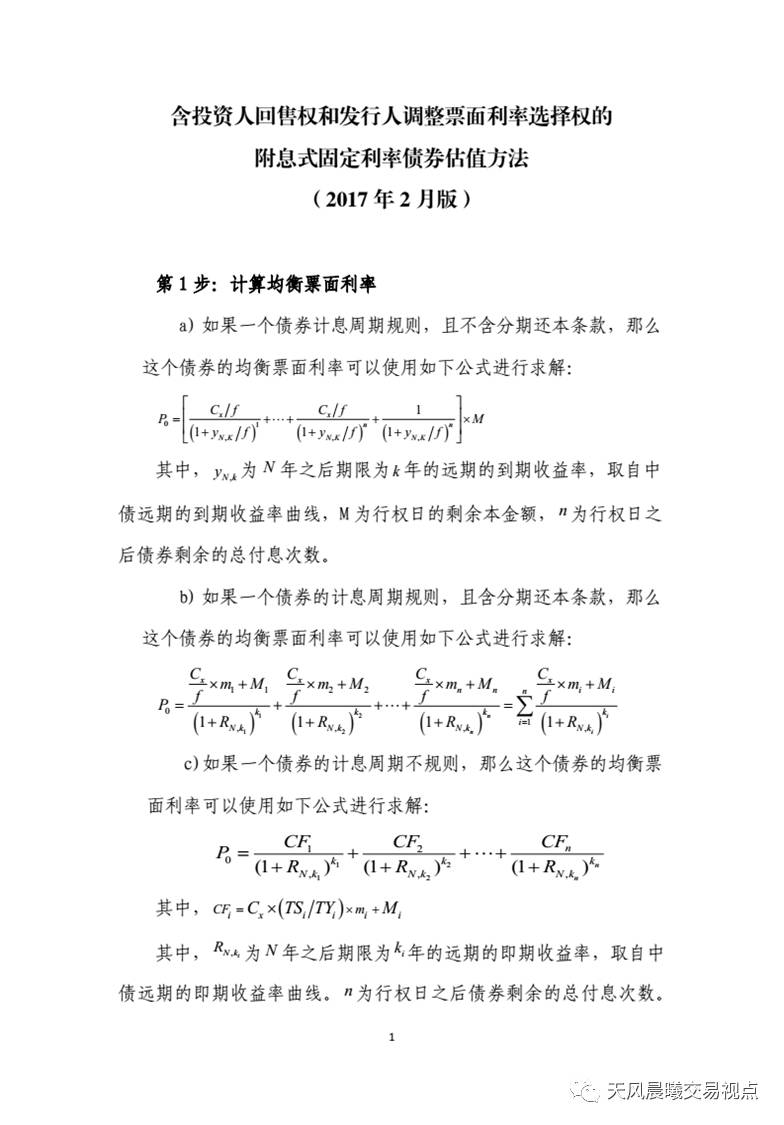

第一步:計算均衡票面利率

14漢城投MTN001計息周期規則且到期后一次性還本,不含分期還本條款,則均衡票面利率用如下公式可以得出:

其中,

P0為約定的行權價格(行權價可不為面值);

Cx為預期均衡票面利率,即行權后的預期票面利率;

YN,K為N年之后期限為K年的遠期到期收益率,取自中債遠期的到期收益率曲線,具體到個券,將根據實際收益率與市場上同類別債券的平均收益率的信用點差進行調整。N為計算日至行權日的時間(年),K為行權日至到期日的時間(年)

(注:計算日期為2017年2月22日,上一次付息日為2017年2月13日);

f為年付息次數;

M為行權日的剩余本金額;

n為行權日之后債券剩余的總付息次數。

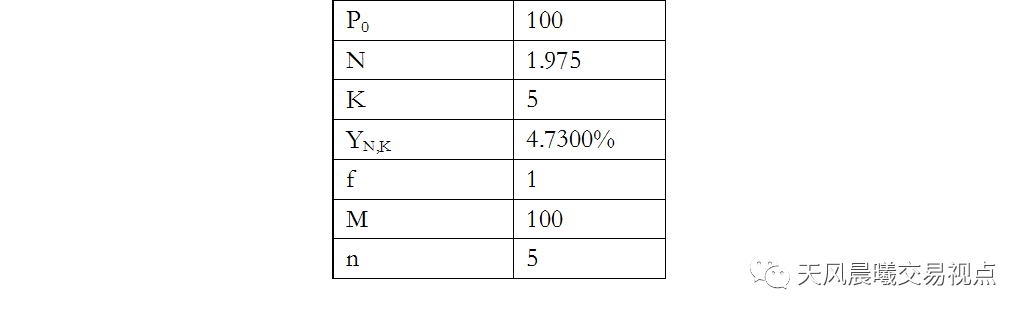

對于14漢城投MTN001,以上參數如下表所示。

根據以上公式和數值,得出CX=4.7300%。具體到個券,會根據計算日當日的到期收益率與同類別、同期限債券的市場價之間的信用點差進行調整。以此債為例,信用點差調整的幅度為+9.91BP,調整后,預期行權后的均衡票面利率為4.8291%。

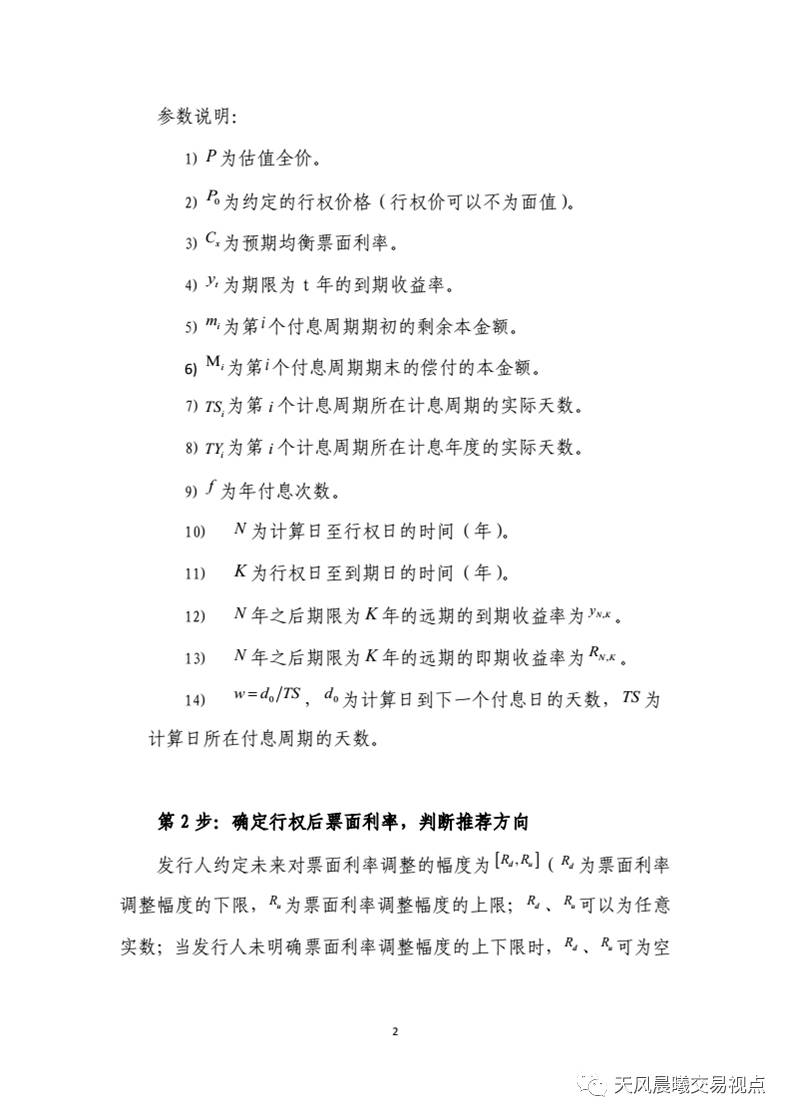

第二步:確定行權后票面利率,判斷推薦方向

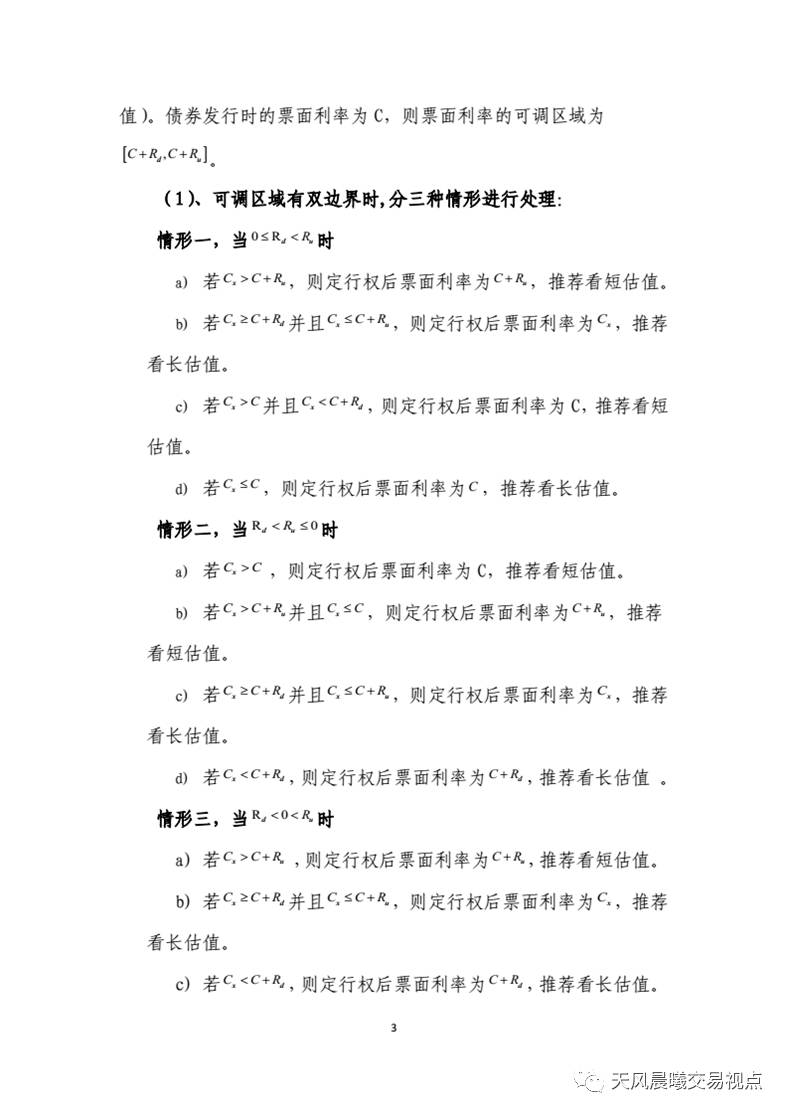

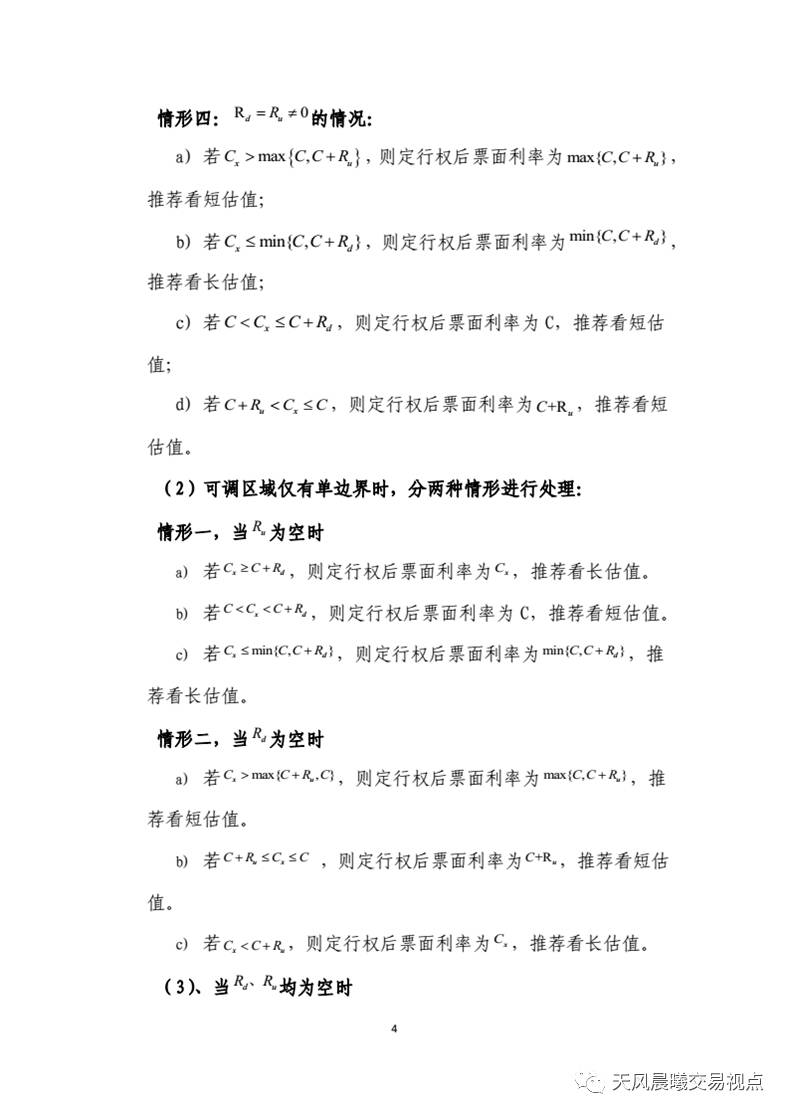

對于一些債券,發行人會約定未來對票面利率調整的幅度,即調整幅度的上限與下限。發行人規定的調整幅度的上下限、發行時的票面利率以及第一步算出的預期均衡票面利率將共同決定推薦看長估值還是短估值。對于本文研究的14漢城投MTN001,由于發行人未規定票面利率的調整幅度,因此定行權后票面利率為CX,推薦看長估值。

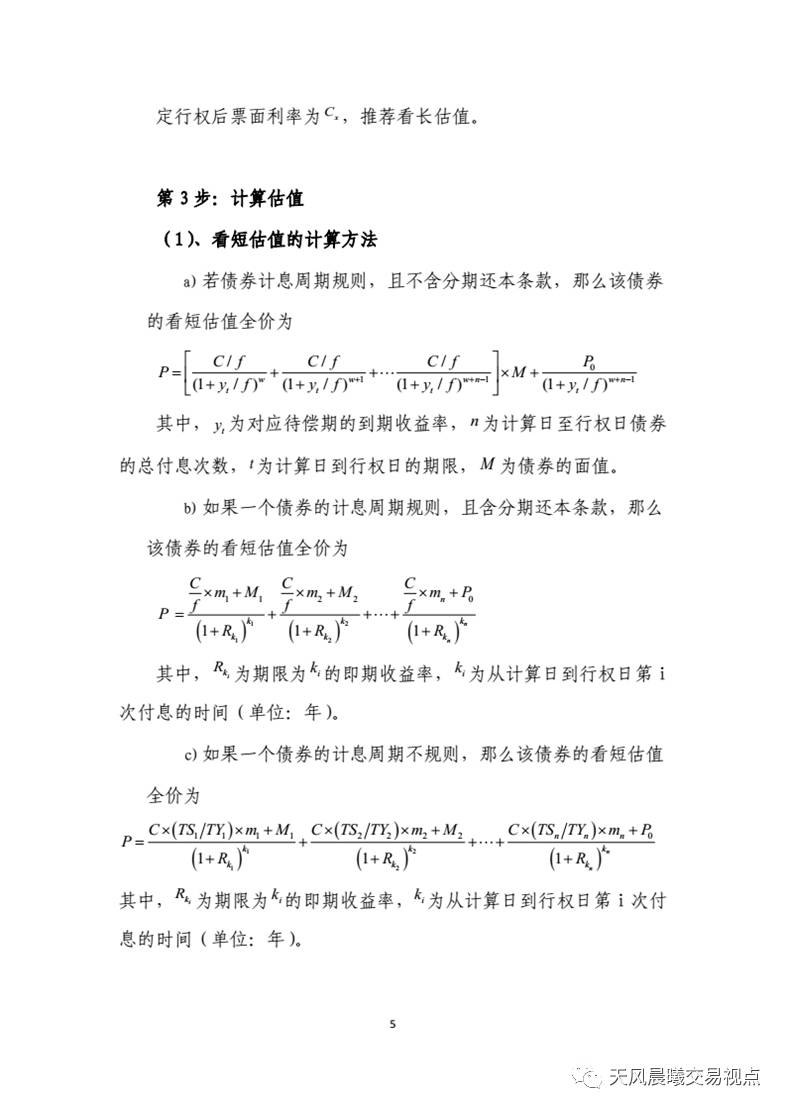

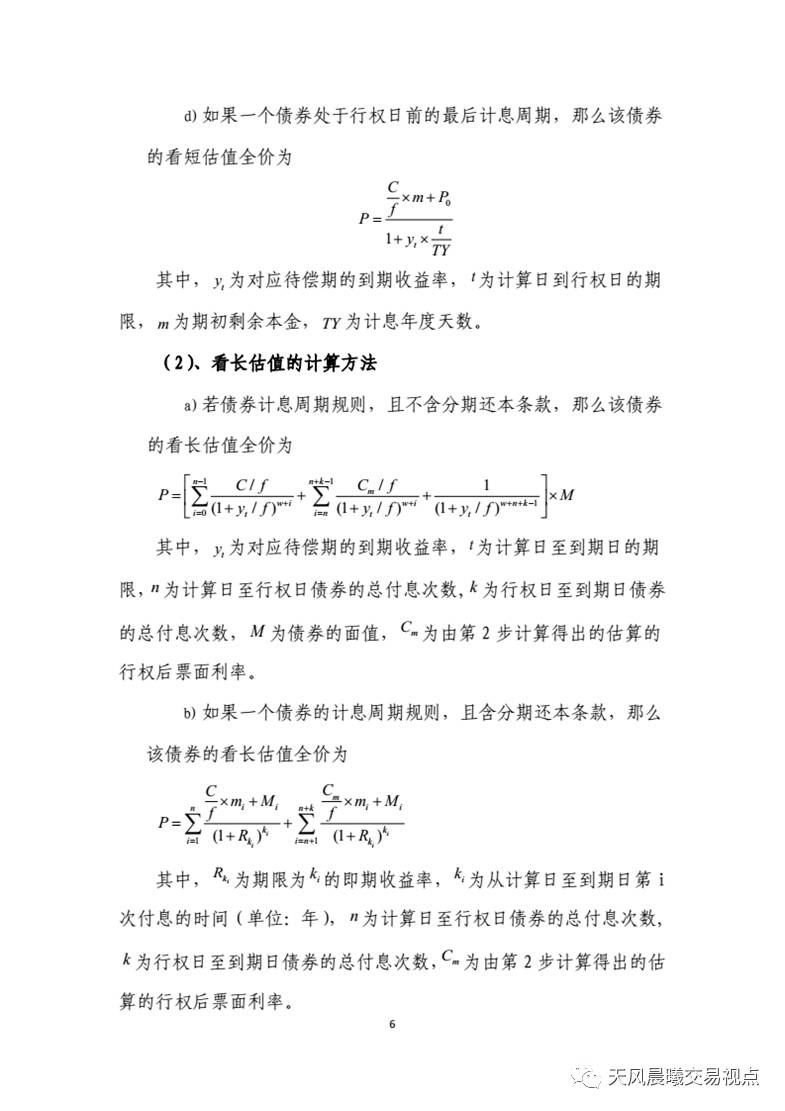

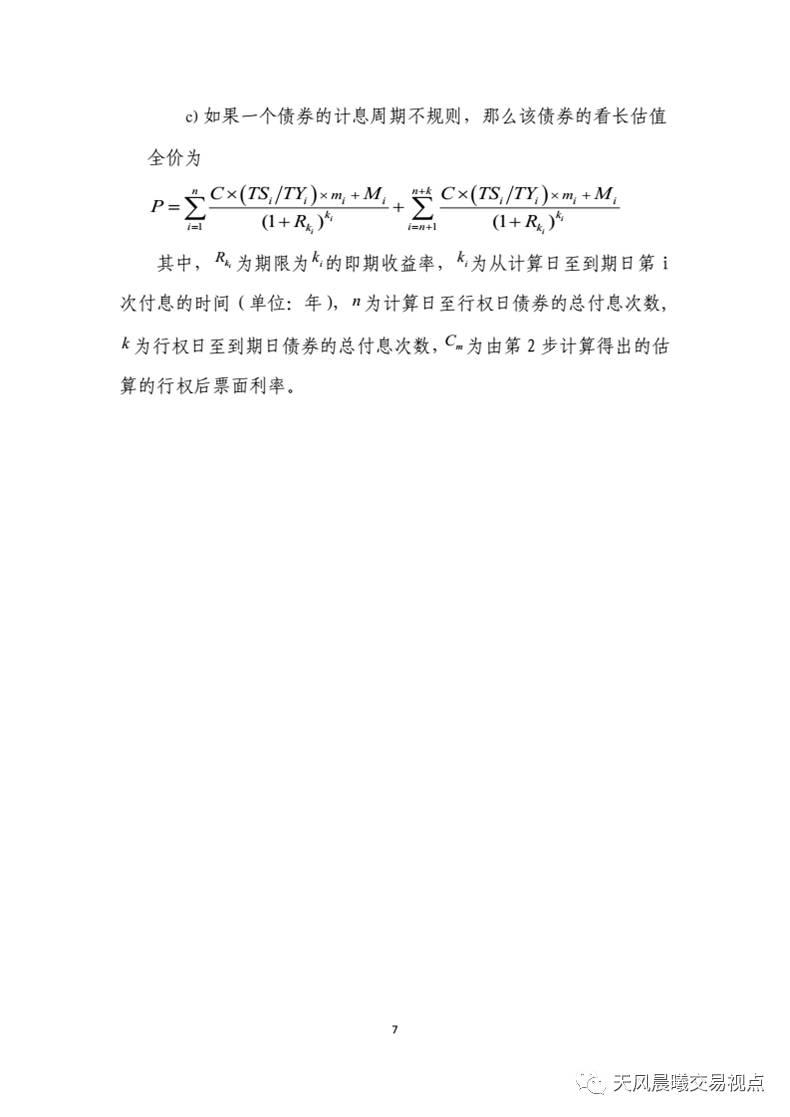

第三步:計算估值

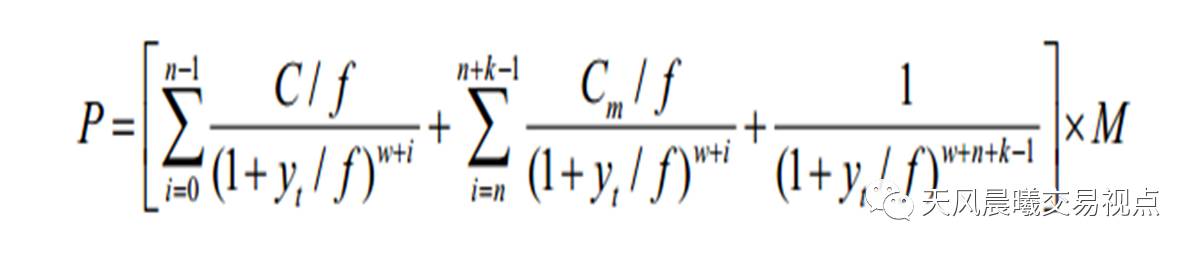

本例中,14漢城投MTN001計息周期規則,且不含分期還本條款,則該券的看長估值全價公式為

其中,

yt為對應代償期的到期收益率;

t為計算日至行權日的期限;

n為計算日至行權日債券的總付息次數;

k為行權日至到期日債券的總付息次數;

M為債券面值;

Cm為經過第二步計算得出的估算的行權后票面利率;

w=d0/TS,d0為計算日到下一付息日的天數,TS為計算日所在付息周期的天數;

f為年付息次數;。

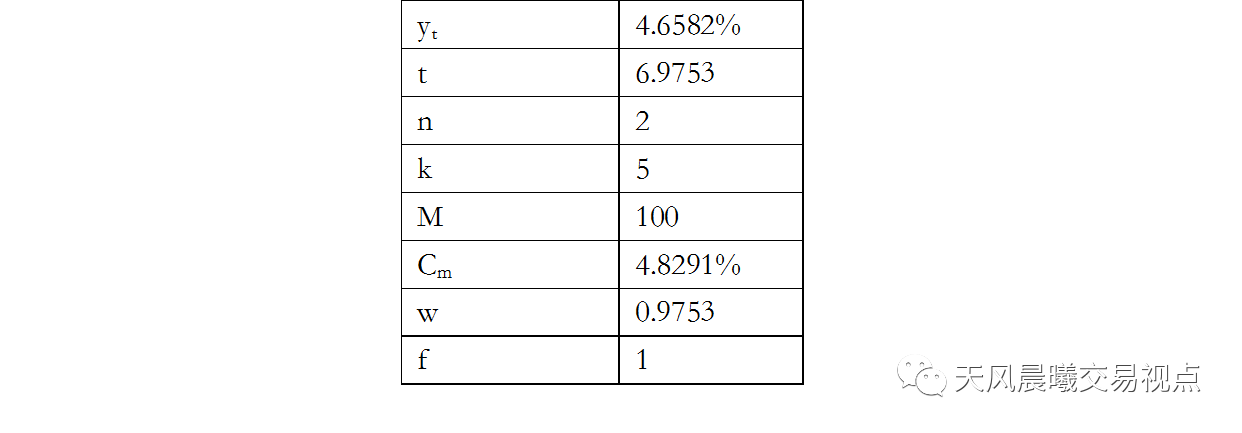

對于14漢城投MTN001,以上參數如下表所示:

根據以上公式和數值,得出P=107.0273,為2017年2月22日該債券的估價全價。

此次含權附息式固定利率債券估值方法的調整主要造成變動較大的債券主要有兩個特點:①發行時票面利率較高,即行權后可能的調整空間較大;②未規定行權后票面利率調整幅度的上下限。此類債券的估值方法優化使得估價本身更貼近真實情況,以達到為債券投資者進行風險提示的效果。

附:含投資人回售權和發行人調整票面利率選擇權的附息式固定利率債券估值方法(2017 年 2 月版)