利寶保險(xiǎn)公司(利寶保險(xiǎn)公司成立時(shí)間)

目前我國壽險(xiǎn)公司利潤主要來自利差;從當(dāng)前的業(yè)務(wù)結(jié)構(gòu)、險(xiǎn)種結(jié)構(gòu)、渠道結(jié)構(gòu),并結(jié)合當(dāng)前我國居民對(duì)理財(cái)?shù)男枨蟠笥诒U闲枨蟮南M(fèi)習(xí)慣看,我國壽險(xiǎn)公司利潤主要來自利差益的盈利模式短期內(nèi)不會(huì)發(fā)生重大變化。

從2015年下半年以來,保險(xiǎn)公司的投資端備受關(guān)注,事實(shí)上保險(xiǎn)公司當(dāng)前投資端的壓力確實(shí)很大,利差收窄是事實(shí),且利差收窄可能會(huì)形成長期趨勢(shì),這對(duì)當(dāng)前盈利以利差為主的我國壽險(xiǎn)公司影響巨大,市場(chǎng)對(duì)保險(xiǎn)板塊普遍比較悲觀。我國的壽險(xiǎn)公司路在何方?

他山之石,也許可以攻玉。日本壽險(xiǎn)業(yè)迄今已有130多年的歷史,歷經(jīng)時(shí)代變遷,經(jīng)歷了快速發(fā)展期也歷經(jīng)了各種困難期,隨著社會(huì)歷史、經(jīng)濟(jì)發(fā)展水平、人口結(jié)構(gòu)變遷而不斷發(fā)展,目前發(fā)展已經(jīng)非常成熟。本文展示了日本壽險(xiǎn)業(yè)順應(yīng)外部環(huán)境的變化而不斷創(chuàng)新發(fā)展的全貌、深入分析了凈利潤的變化和基于基礎(chǔ)利潤的三差結(jié)構(gòu)、產(chǎn)品體系及變化、近年來投資資產(chǎn)配置結(jié)構(gòu)和投資收益率情況等,并在研究日本壽險(xiǎn)業(yè)的基礎(chǔ)上,對(duì)我國壽險(xiǎn)行業(yè)未來的發(fā)展提出前瞻性的思考。

1.日本壽險(xiǎn)行業(yè)的現(xiàn)狀和歷史變遷

1.1.日本壽險(xiǎn)行業(yè)現(xiàn)狀:世界第二大,發(fā)展成熟

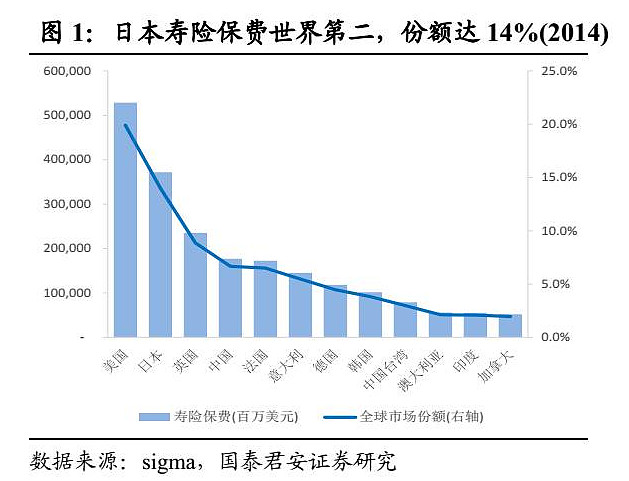

日本壽險(xiǎn)行業(yè)始于 1881年第一家壽險(xiǎn)公司——明治生命保險(xiǎn)公司成立,迄今為止已有 130多年的歷史,歷經(jīng)時(shí)代變遷,目前發(fā)展已經(jīng)非常成熟。2014年日本壽險(xiǎn)行業(yè)保費(fèi)收入3715.88億美元,全球排名第二,全球市場(chǎng)份額 14%;壽險(xiǎn)保險(xiǎn)深度為 2,926美元,壽險(xiǎn)保險(xiǎn)密度為8.4%,世界領(lǐng)先。(注:日本的統(tǒng)計(jì)口徑為財(cái)年口徑,為當(dāng)年 4月 1日至次年 3月 31日。)

截至 2014年,日本共有42家壽險(xiǎn)公司,其中,股份制有37家,相互制有 5家;日本本土壽險(xiǎn)公司有21家,外資壽險(xiǎn)公司有17家,非壽險(xiǎn)公司的壽險(xiǎn)子公司 4家。前五大壽險(xiǎn)公司分別為郵政保險(xiǎn)(Japan Post)、日本生命保險(xiǎn)(Nippon)、第一生命保險(xiǎn)(Dai-ichi)、明治安田生命保險(xiǎn)(Meiji Yasuda)、住友生命保險(xiǎn)(Sumitomo),前五家壽險(xiǎn)公司保費(fèi)市場(chǎng)份額合計(jì)為 60.2%(2013年)。

1.2.日本壽險(xiǎn)行業(yè)歷史變遷:在時(shí)代的打磨下逐漸成熟

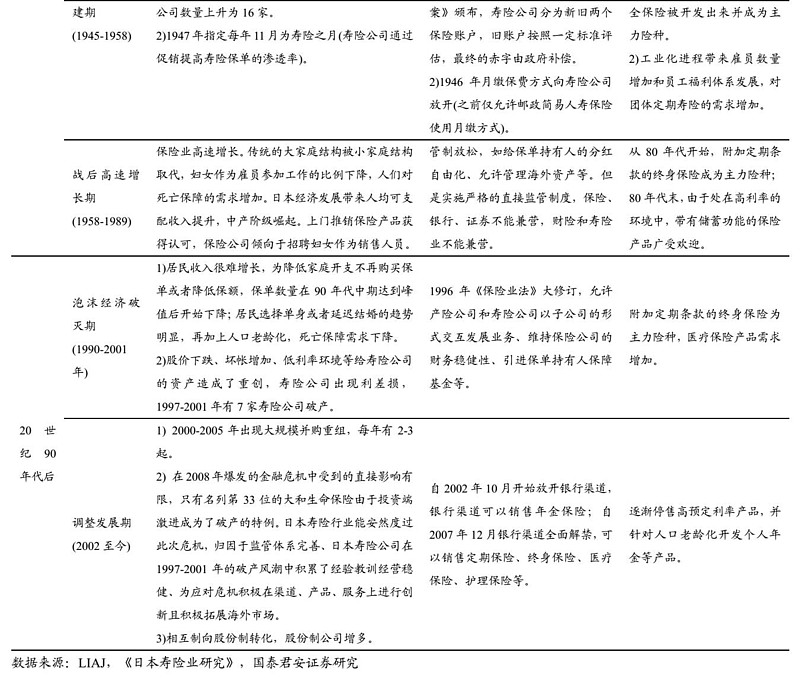

日本壽險(xiǎn)行業(yè)始于 1881年明治生命保險(xiǎn)公司成立,已有 130多年的歷史。在不同的歷史背景和經(jīng)濟(jì)發(fā)展階段,通過不斷創(chuàng)新主動(dòng)順應(yīng)時(shí)代變化,雖也經(jīng)歷過危機(jī)和困難,但歷久彌堅(jiān),目前行業(yè)的監(jiān)管體系、公司的經(jīng)營管理、產(chǎn)品體系在時(shí)代變遷的打磨下已經(jīng)演進(jìn)的非常成熟。

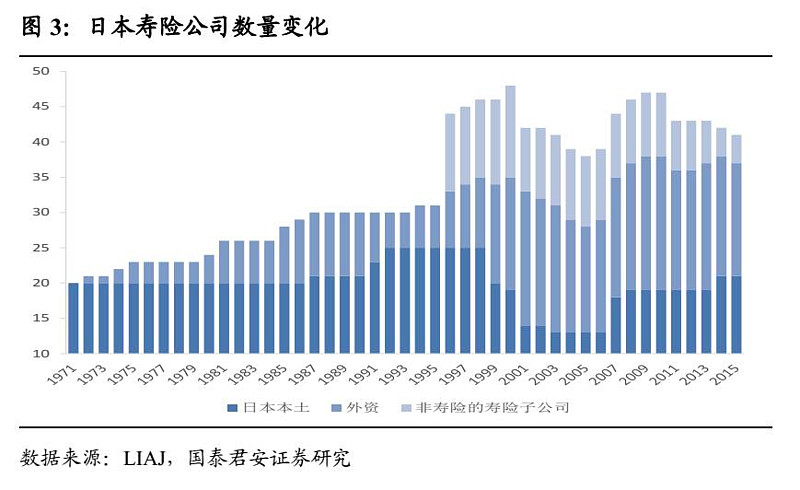

在不同的歷史階段,日本壽險(xiǎn)公司的數(shù)量也經(jīng)歷了較大幅度的變化,1971-1995年日本壽險(xiǎn)公司數(shù)量穩(wěn)步增長;1996年《保險(xiǎn)業(yè)法》大修訂,允許產(chǎn)險(xiǎn)公司和壽險(xiǎn)公司以子公司的形式交互發(fā)展業(yè)務(wù),因此 1996年新增 11家非壽險(xiǎn)公司的壽險(xiǎn)子公司; 90年代日本泡沫經(jīng)濟(jì)破滅,1997-2001年有 7家壽險(xiǎn)公司破產(chǎn),2000-2005年出現(xiàn)大規(guī)模并購重組,導(dǎo)致這一時(shí)期日本壽險(xiǎn)公司數(shù)量下降明顯;此后數(shù)量逐漸增加,至2015年共有 41家。

2.日本壽險(xiǎn)公司利潤及利源分析

2.1.總體情況:凈利潤和凈利潤率分別于 1990年和 1974年達(dá)到峰值

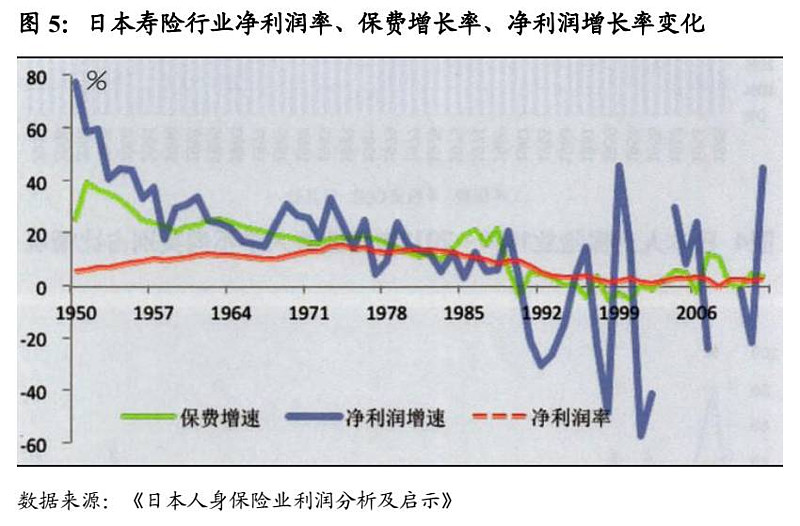

日本壽險(xiǎn)行業(yè)的凈利潤從 1949年的 7億日元穩(wěn)步增長,至1990年達(dá)到峰值 3.56萬億日元,隨后開始減小,且出現(xiàn)較大波動(dòng),2012年為 1.13萬億日元,較 1990年下降幅度超過 2/3。

從凈利潤增速來看,凈利潤增速下降快于保費(fèi)增速,其中 20世紀(jì) 50-60年代凈利潤增速為 20-80%,1970-1990年為 5-20%,1990年以后波動(dòng)幅度加劇,總體增速很低甚至為負(fù)。

從凈利潤率來看,1950-1956年在 5-10%;1957-1986年在 10%-15%,其中,1974年達(dá)到峰值 15.2%;1987年以來低于 10%,其中 1992年以來低于 4%。

日本壽險(xiǎn)行業(yè)歷經(jīng) 130余年發(fā)展,經(jīng)歷了不同的歷史階段和各種危機(jī)的考驗(yàn),上世紀(jì) 90年代日本泡沫經(jīng)濟(jì)破滅后,雖然日本壽險(xiǎn)行業(yè)終結(jié)了過去的高速增長,但是危機(jī)過后存活的壽險(xiǎn)公司一直通過開發(fā)新產(chǎn)品、細(xì)分國內(nèi)市場(chǎng)、向海外市場(chǎng)擴(kuò)張等保持正的凈利潤,只有 2008年受金融危機(jī)的影響出現(xiàn)負(fù)數(shù)。

2.2.利源分析:死差為主,利差自上世紀(jì)90年代后曾一度為負(fù)

日本壽險(xiǎn)行業(yè)利潤分析體系由三塊構(gòu)成,分別為:基礎(chǔ)利潤(Fundamental profit)、經(jīng)常利潤(Ordinary profit)和凈利潤(Net income),三者之間的關(guān)系如下:

1)基礎(chǔ)利潤 =利差+死差+費(fèi)差(Fundamental profit = Negative/Positive pread+ Mortality and morbidity gains + Expense margins);

2)經(jīng)常利潤=基礎(chǔ)利潤+凈資本收益/損失+其他一次性收益/損失(Ordinary profit = Fundamental profit + Net capital gains/losses+ Other one-time gains/losses);

3)凈利潤 =經(jīng)常利潤 +非經(jīng)常收益 /損失 -保單紅利支出 -所得稅 (Net income = Ordinary profit + Net extraordinary gains/losses – Provision for reserve for policyholder dividends – Corporate income taxes)。

我們這里的利源分析圍繞第一個(gè)公式展開,即以基礎(chǔ)利潤為研究對(duì)象,將其拆分為利差、死差、費(fèi)差。

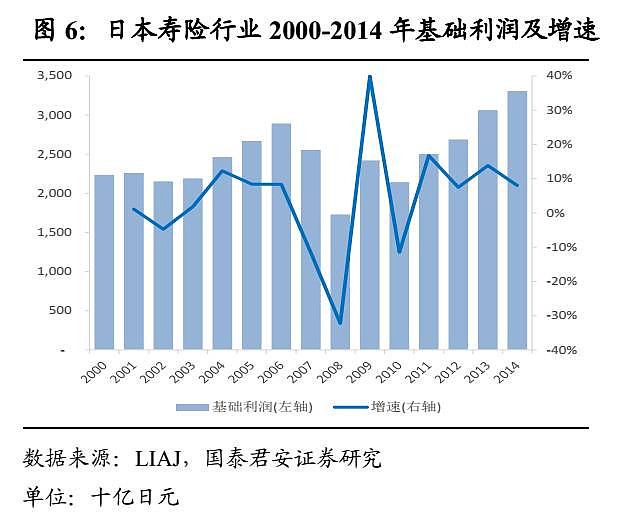

日本壽險(xiǎn)行業(yè) 2000-2014年基礎(chǔ)利潤增速尚可,從 2000年的 2.24萬億日元增長到 2014年的 3.31萬億日元,平均增速為 4.1%,但是波動(dòng)較大。

從構(gòu)成基礎(chǔ)利潤的三差情況來看:

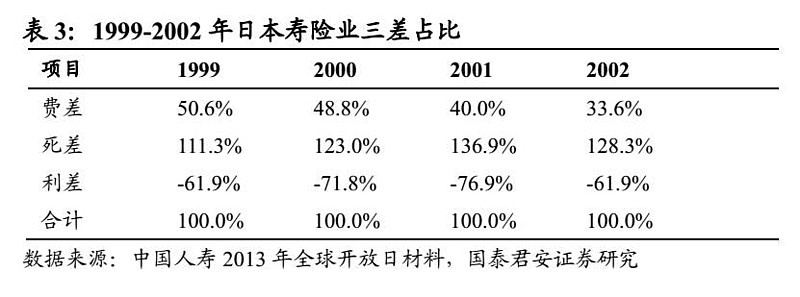

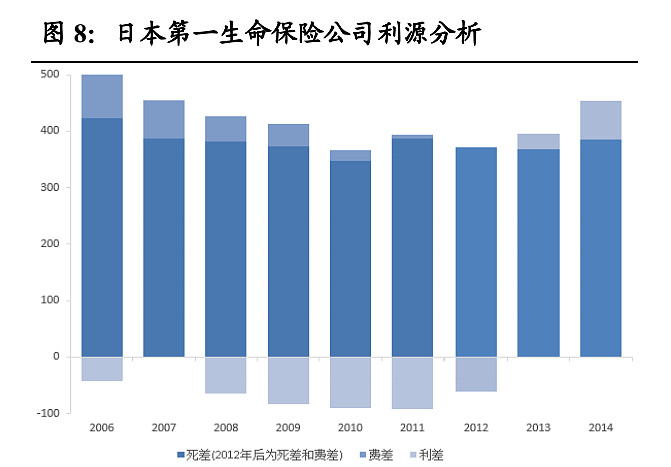

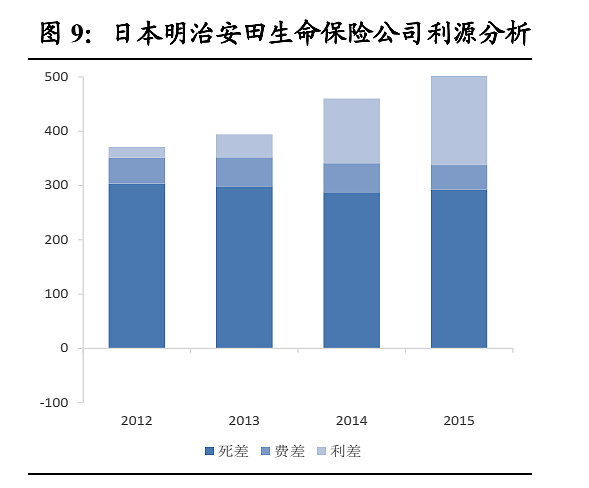

1)根據(jù)《日本壽險(xiǎn)業(yè)研究》的結(jié)論,日本壽險(xiǎn)公司一直保持死差益。在 1999-2002年由于利差損嚴(yán)重,死差占比高達(dá) 110%以上。從幾家主要的壽險(xiǎn)公司來看,日本第一生命保險(xiǎn)公司 2006-2011年死差在基礎(chǔ)利潤中的占比分別為 85.0%/85.1%/105.9%/113.3%/126.1%/127.7%,日本明治安田生命保險(xiǎn)公司 2012-2015年死差在基礎(chǔ)利潤中的占比分別為81.8%/75.6%/62.4%/57.8%。

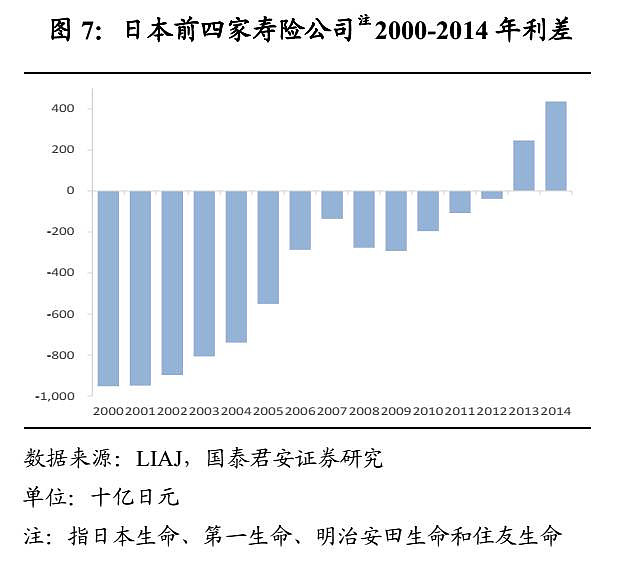

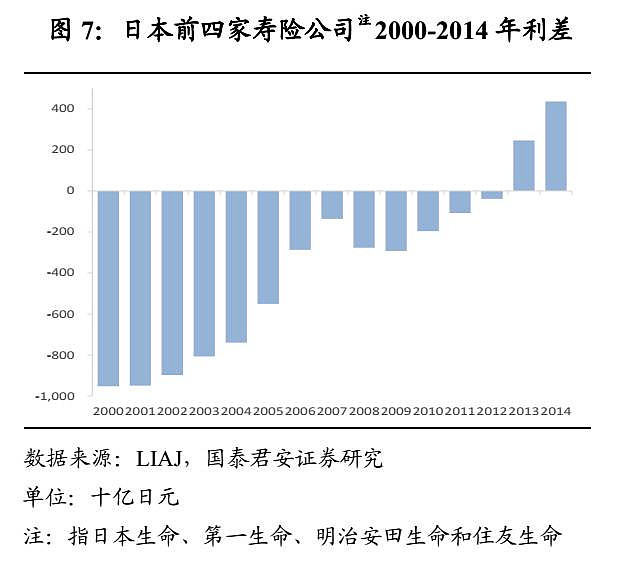

2)在利差上,上世紀(jì) 90年代以后出現(xiàn)利差損,日本壽險(xiǎn)行業(yè) 1999-2002年利差占比為負(fù)的 60-77%。前四家壽險(xiǎn)公司(指日本生命、第一生命、明治安田生命和住友生命)2000年的利差損為 9523億日元,至 2013年才首次實(shí)現(xiàn)利差益,為 2463億日元。第一生命、日本生命、明治安田生命分別是在 2013年、2011年、2012年消除利差損。

3)在費(fèi)差上,大公司存在費(fèi)差益,小公司存在費(fèi)差損。在 1999-2002年,費(fèi)差占比高達(dá) 33-50%。日本第一生命保險(xiǎn)公司 2006-2011年費(fèi)差在基礎(chǔ)利潤中的占比分別為23.6%/14.6%/12.0%/11.8%/6.6%/2.5%,日本明治安田生命保險(xiǎn)公司 2012-2015年費(fèi)差在基礎(chǔ)利潤中的占比分別為13.0%/13.6%/11.6%/8.8%。

2.3.利差損應(yīng)對(duì)經(jīng)驗(yàn)

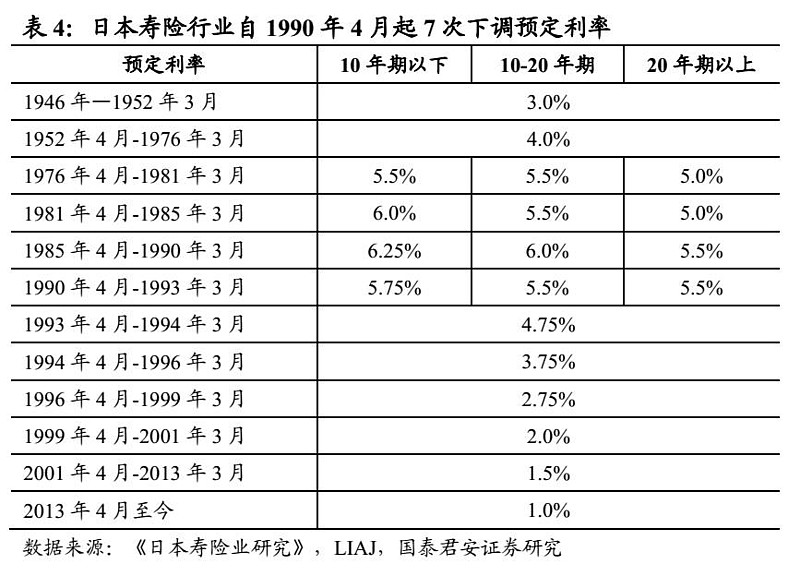

上世紀(jì) 90年代日本泡沫經(jīng)濟(jì)破滅,為刺激經(jīng)濟(jì)發(fā)展,日本央行在1991年 7月至 1995年 9月期間 9次下調(diào)存貸款利率,并在 1999年 4月啟動(dòng)“零利率政策”。日本 10年期國債收益率也從 1990年 9月28日的峰值 8.105%一路下行,2000年后降至 2%以下,后繼續(xù)下行。在這一背景下,日本壽險(xiǎn)公司出現(xiàn)利差損。

日本壽險(xiǎn)公司從三個(gè)方面入手緩解利差損的負(fù)面影響:

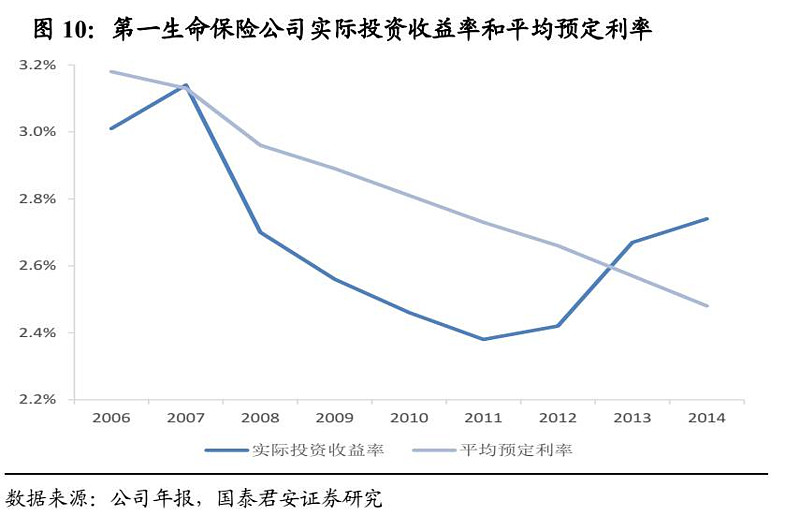

1)自 1990年 4月起 7次下調(diào)預(yù)定利率,從 1985-1990年預(yù)定利率最高時(shí)期的 5.5-6.25%下調(diào)至 2013年以來的 1%。但由于每次下調(diào)幅度不夠大,效果體現(xiàn)的較慢。以日本第一生命保險(xiǎn)為例,2006-2014年存量保單的平均預(yù)定利率從 3.18%下降至 2.48%,而 2006-2014年的年均投資收益率為 2.68%,第一生命保險(xiǎn)公司從 2013年才實(shí)現(xiàn)利差益。

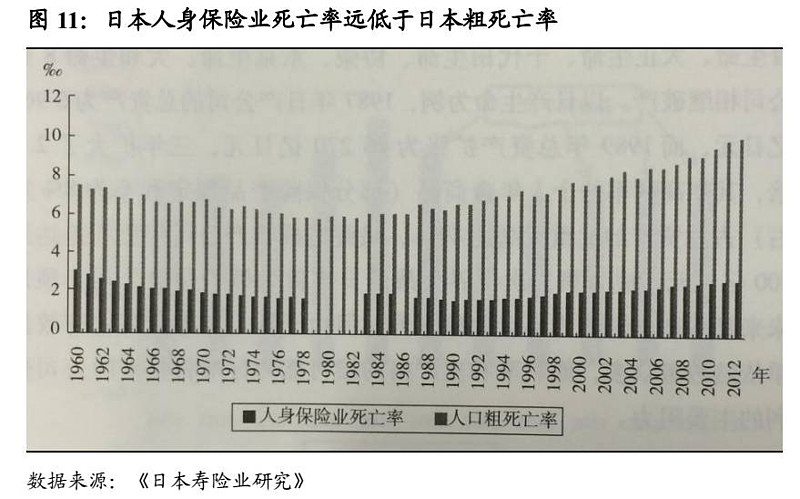

2)加強(qiáng)死差益的獲取。日本壽險(xiǎn)業(yè)死差益在基礎(chǔ)利潤中的占比高,一方面跟其產(chǎn)品結(jié)構(gòu)有關(guān)(保障型的產(chǎn)品占比較高),另一方面也在于日本人壽保險(xiǎn)公司經(jīng)過百年的發(fā)展,風(fēng)險(xiǎn)選擇機(jī)制比較完善,保險(xiǎn)業(yè)死亡率一直低于人口的粗死亡率且差距擴(kuò)大。日本每五年發(fā)布一次“完全生命表”,每年發(fā)布一次“簡易生命表”,這也為日本壽險(xiǎn)業(yè)不斷完善生命表打下了良好基礎(chǔ)。

3)加強(qiáng)費(fèi)用管控,擴(kuò)大費(fèi)差益。1991年以來日本壽險(xiǎn)公司營業(yè)費(fèi)用占保險(xiǎn)業(yè)務(wù)收入的比例呈現(xiàn)明顯的下降趨勢(shì)。

3.日本壽險(xiǎn)公司產(chǎn)品體系分析

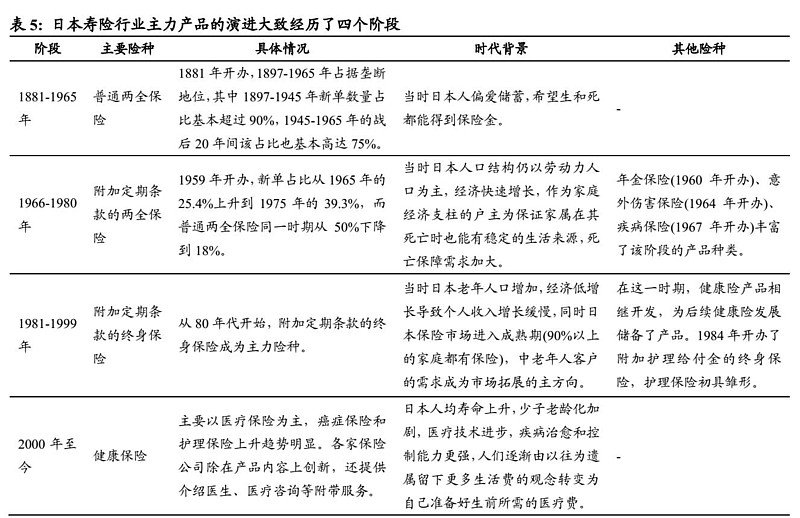

3.1.按保障范圍分類:順應(yīng)歷史變遷,主力產(chǎn)品由早期以兩全保險(xiǎn)為主發(fā)展為當(dāng)前以健康險(xiǎn)為主

日本壽險(xiǎn)行業(yè)產(chǎn)品的歷史演變大致經(jīng)歷了四個(gè)階段,普通兩全保險(xiǎn)、附加定期條款的兩全保險(xiǎn)、附加定期條款的終身保險(xiǎn)、健康保險(xiǎn)逐一成為每個(gè)階段的主要險(xiǎn)種。這種演變與當(dāng)時(shí)的人口結(jié)構(gòu)、經(jīng)濟(jì)發(fā)展水平、人們的保險(xiǎn)消費(fèi)觀念等都息息相關(guān),每一登上歷史舞臺(tái)的主力險(xiǎn)種都是與當(dāng)時(shí)的時(shí)代背景相契合的產(chǎn)物。

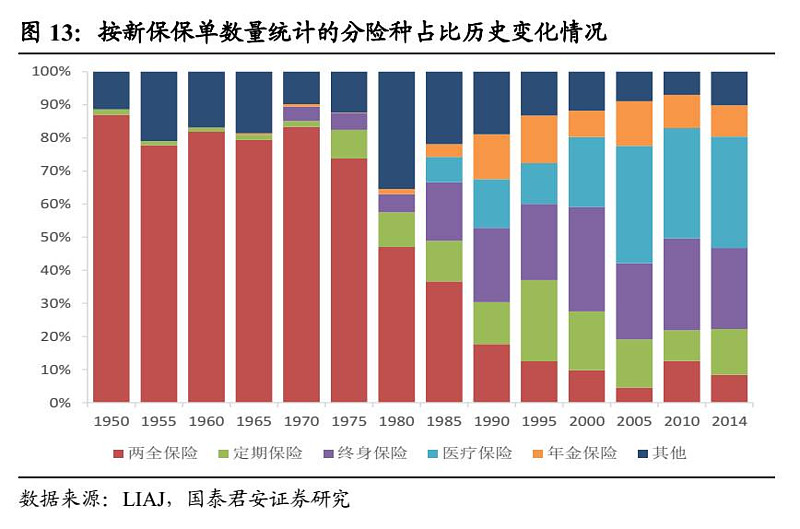

至2014年,按新保保單數(shù)量統(tǒng)計(jì)的分險(xiǎn)種占比情況為:醫(yī)療保險(xiǎn)占比33.6%,終身保險(xiǎn)占比 24.5%,定期保險(xiǎn)占比 13.8%,年金保險(xiǎn)占比9.4%,兩全保險(xiǎn)占比 8.4%,其他險(xiǎn)種占比 10.2%。

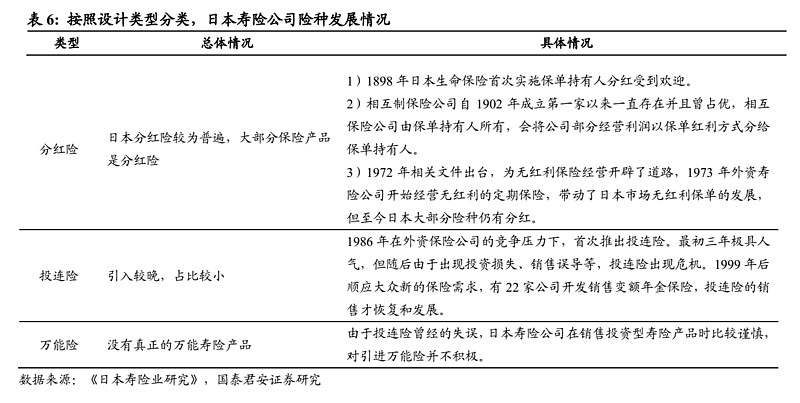

3.2.按設(shè)計(jì)類型分類:以分紅險(xiǎn)為主

日本壽險(xiǎn)行業(yè)的保險(xiǎn)產(chǎn)品主要以分紅險(xiǎn)為主,且分紅險(xiǎn)的發(fā)展歷史悠久,1898年日本生命保險(xiǎn)即首次實(shí)施保單持有人分紅。1972年保險(xiǎn)審議會(huì)的“關(guān)于保險(xiǎn)險(xiǎn)種和人身保險(xiǎn)資產(chǎn)運(yùn)用的意見”和“關(guān)于國際化等帶來的法制上的諸問題”等意見,為無紅利保險(xiǎn)經(jīng)營開辟了道路,1973年外資壽險(xiǎn)公司開始經(jīng)營無紅利的定期保險(xiǎn),帶動(dòng)了日本市場(chǎng)無紅利保單的發(fā)展,但至今日本大部分險(xiǎn)種仍有分紅。

日本投連險(xiǎn)引入較晚,1986年在外資保險(xiǎn)公司的競(jìng)爭壓力下,才首次推出投連險(xiǎn)。最初三年極具人氣,但隨后由于出現(xiàn)投資損失、銷售誤導(dǎo)等,投連險(xiǎn)成為問題并出現(xiàn)危機(jī)。1999年后順應(yīng)大眾新的保險(xiǎn)需求,有22家公司開發(fā)銷售變額年金保險(xiǎn),投連險(xiǎn)的銷售才恢復(fù)和發(fā)展,但是占比較小,截至 2007年投連險(xiǎn)新單占比不足 1%。

由于投連險(xiǎn)曾經(jīng)的失誤,日本壽險(xiǎn)公司在銷售投資型壽險(xiǎn)產(chǎn)品時(shí)比較謹(jǐn)慎,對(duì)引進(jìn)萬能險(xiǎn)并不積極,沒有真正的萬能壽險(xiǎn)產(chǎn)品。

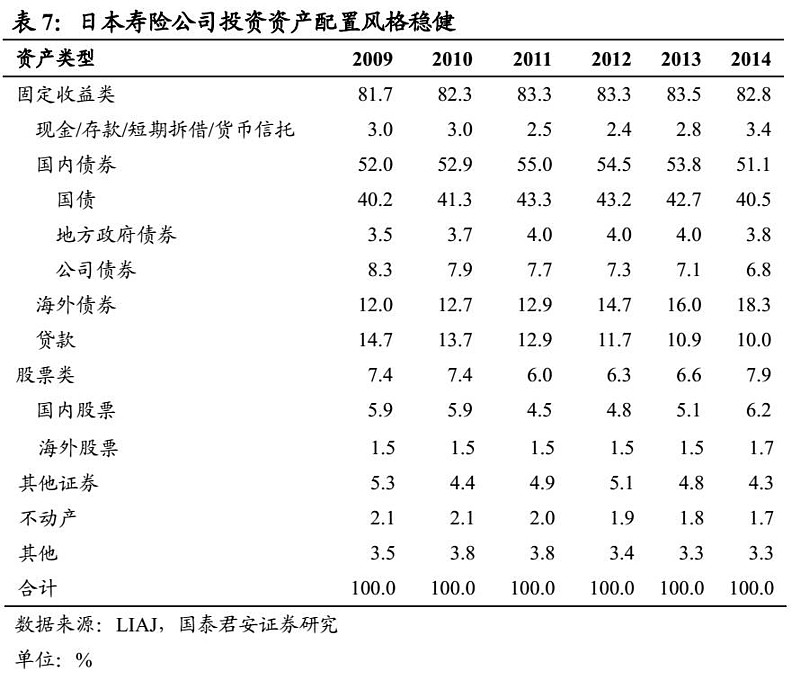

4.日本壽險(xiǎn)公司投資資產(chǎn)配置和投資收益率分析

關(guān)于保險(xiǎn)資金運(yùn)用,日本《保險(xiǎn)業(yè)法》及其實(shí)施規(guī)則也曾一度設(shè)定了投資資產(chǎn)占比上限,3-3-2規(guī)則即國內(nèi)股票占比不超過 30%,外匯資產(chǎn)占比不超過30%,不動(dòng)產(chǎn)占比不超過 20%,但該限制在 2012年 4月以后取消。目前主要通過償付能力等對(duì)保險(xiǎn)資金運(yùn)用進(jìn)行監(jiān)管。

日本壽險(xiǎn)行業(yè)經(jīng)過 130多年的發(fā)展,歷經(jīng)時(shí)代變遷,經(jīng)歷過各種危機(jī)和困難時(shí)期,時(shí)至今日,日本壽險(xiǎn)公司經(jīng)營非常穩(wěn)健,體現(xiàn)在資產(chǎn)配置上,80%以上的資產(chǎn)配置在固定收益類資產(chǎn)上,且國債占比超過 40%,股票占比只有 6-8%。

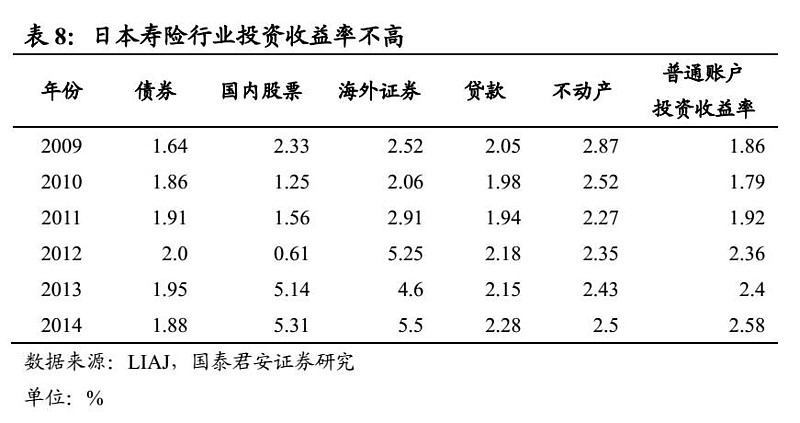

日本壽險(xiǎn)行業(yè)近年來投資收益率較低,2009-2014年普通賬戶投資收益率為 1.8-2.6%。從不同類別的投資資產(chǎn)收益率來看,國內(nèi)股票的投資收益率個(gè)別年份較高,但是穩(wěn)定性較差,為 0.6-5.3%,日本壽險(xiǎn)業(yè)國內(nèi)股票的占比不高,平均只有 5-6%;海外證券的投資收益率較高,日本的海外證券主要配置在海外債券上,2014年占比達(dá)到 18.3%,海外股票只有 1.5%左右;債券、貸款、不動(dòng)產(chǎn)的投資收益率都不高。

5.我國壽險(xiǎn)公司未來發(fā)展前瞻思考

我們?cè)凇队J綍弘y變,行業(yè)格局正分化——從盈利模式剖析到CRIA模型構(gòu)建和詳解》報(bào)告中指出:1)目前我國壽險(xiǎn)公司利潤主要來自利差;2)從當(dāng)前的業(yè)務(wù)結(jié)構(gòu)、險(xiǎn)種結(jié)構(gòu)、渠道結(jié)構(gòu),并結(jié)合當(dāng)前我國居民對(duì)理財(cái)?shù)男枨蟠笥诒U闲枨蟮南M(fèi)習(xí)慣看,我國壽險(xiǎn)公司利潤主要來自利差益的盈利模式短期內(nèi)不會(huì)發(fā)生重大變化。

從 2015年下半年以來,保險(xiǎn)公司的投資端備受關(guān)注,事實(shí)上保險(xiǎn)公司當(dāng)前投資端的壓力確實(shí)很大,利差收窄是事實(shí),且利差收窄可能會(huì)形成長期趨勢(shì),這對(duì)當(dāng)前盈利以利差為主的我國壽險(xiǎn)公司影響巨大,市場(chǎng)對(duì)保險(xiǎn)板塊普遍比較悲觀。

那么,我國壽險(xiǎn)業(yè)的發(fā)展前景是不是已經(jīng)進(jìn)入了死胡同?

從利差角度來看,市場(chǎng)普遍預(yù)期利差收窄是長期趨勢(shì),一是承保端的負(fù)債成本易上難下,二是在經(jīng)濟(jì)增速和利率下行的大背景下,風(fēng)險(xiǎn)可控的高收益資產(chǎn)難尋,日本的經(jīng)驗(yàn)也表明,在經(jīng)濟(jì)不景氣、持續(xù)低利率的環(huán)境下,壽險(xiǎn)公司的投資收益率不會(huì)有好的表現(xiàn),日本壽險(xiǎn)公司普通賬戶 2009-2014年投資收益率為 1.8-2.6%。從這個(gè)角度看,單一依靠利差的壽險(xiǎn)公司的盈利模式也許正在走向死胡同。

但是我國的壽險(xiǎn)業(yè)的前景仍然巨大,我們從三個(gè)角度分析:

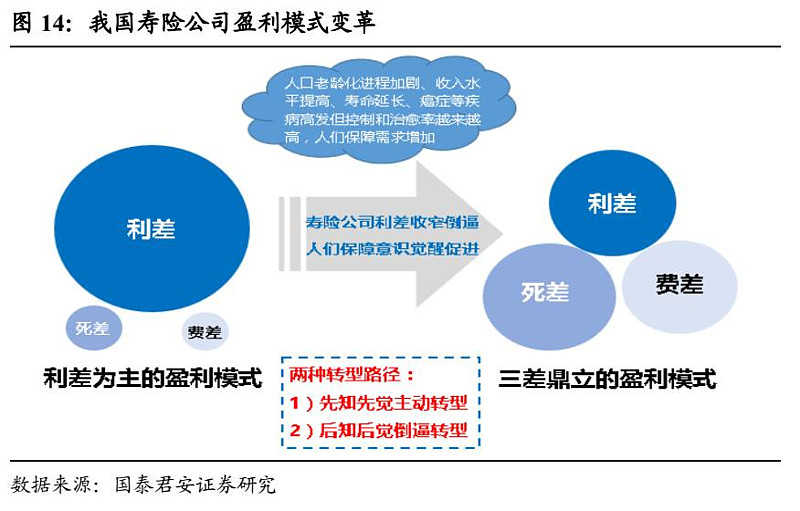

1)壽險(xiǎn)公司的利潤應(yīng)該來自三差,既然利差前景悲觀,未來壽險(xiǎn)公司必然會(huì)轉(zhuǎn)向提高死差和費(fèi)差占比的盈利模式。先知先覺的壽險(xiǎn)公司已經(jīng)在未雨綢繆,率先在產(chǎn)品創(chuàng)新、產(chǎn)品結(jié)構(gòu)調(diào)整、渠道結(jié)構(gòu)優(yōu)化、費(fèi)用管控等方面做出規(guī)劃和布局,為未來獲取更多的死差益和費(fèi)差益做準(zhǔn)備;后知后覺的壽險(xiǎn)公司在未來利差收窄至不能承受之際也會(huì)被倒逼轉(zhuǎn)型。這也是我們提出的轉(zhuǎn)型的兩種路徑:先知先覺的主動(dòng)轉(zhuǎn)型和后知后覺的倒逼轉(zhuǎn)型。

2)我國壽險(xiǎn)業(yè)的發(fā)展只有短短幾十年的歷史,隨著我國人口老齡化進(jìn)程加劇、人們收入水平提高、壽命延長、癌癥等疾病高發(fā)但控制和治愈率越來越高,人們保障意識(shí)正在覺醒,未來低保費(fèi)高保額的產(chǎn)品的需求會(huì)加大,這也是日本壽險(xiǎn)業(yè)曾經(jīng)經(jīng)歷過的。也許我們正處在大變革的前夜,健康險(xiǎn)、定期保險(xiǎn)等保障型險(xiǎn)種“橫行”的年代也許就要到來。

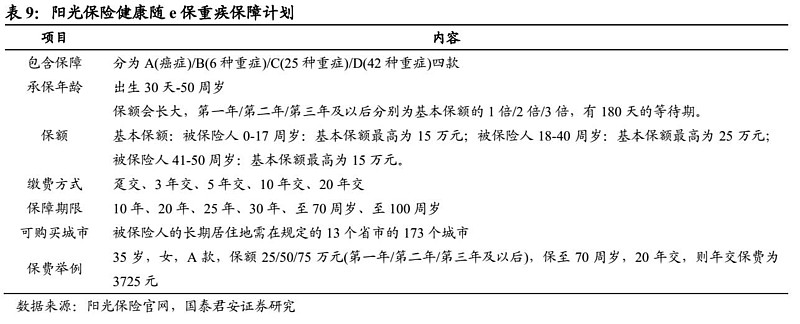

低保費(fèi)高保額的產(chǎn)品已經(jīng)出現(xiàn),陽光保險(xiǎn)的“健康隨e保重疾保障計(jì)劃”是比較典型的產(chǎn)品,由于這款產(chǎn)品為互聯(lián)網(wǎng)保險(xiǎn)專屬產(chǎn)品,僅在互聯(lián)網(wǎng)渠道銷售,在產(chǎn)品設(shè)計(jì)時(shí)保費(fèi)降到底線,附加費(fèi)用率為 0,因此其保費(fèi)較其他相同保額的產(chǎn)品低廉很多。

友邦保險(xiǎn)披露了友邦中國 2014年 Statutory Earnings的構(gòu)成,死差和費(fèi)差占比高達(dá)68%。這說明盡管國內(nèi)壽險(xiǎn)市場(chǎng)偏愛理財(cái)型保險(xiǎn)產(chǎn)品,但是保障型產(chǎn)品仍是有市場(chǎng)需求的,只是看各家保險(xiǎn)公司是不是有能力去開發(fā)這塊市場(chǎng)。假以時(shí)日,未來保障型市場(chǎng)一定會(huì)壯大,死差和費(fèi)差會(huì)隨著利差的收窄而成為保險(xiǎn)公司的重要利源。

國泰君安證券研究

劉欣琦(分析師)

liuxinqi@gtjas.com

耿艷艷(研究助理)

Gengyanyan@gtjas.com

孔祥(分析師)

Kongxiang@gtjas.com