企業(yè)年金受益人(年金受益人填誰比較好)

隨著養(yǎng)老保險(xiǎn)體系的不斷完善,企業(yè)年金已經(jīng)成為一種較為普遍實(shí)行的企業(yè)補(bǔ)充養(yǎng)老金制度,尤其在大型的國企、央企中,企業(yè)常常為職工繳納“五險(xiǎn)兩金”,其中“兩金”就包含了企業(yè)年金。

然而實(shí)務(wù)中,由于許多財(cái)務(wù)人員并未較多接觸,因而對企業(yè)年金的稅務(wù)處理較為模糊。那么,企業(yè)年金到底如何界定?企業(yè)年金又如何進(jìn)行涉稅處理呢?

接下來,我們就結(jié)合企業(yè)年金的不同階段的劃分與稅務(wù)政策的梳理,理清不同階段企業(yè)年金的涉稅處理原則。

企業(yè)年金的概念

企業(yè)年金,是指企業(yè)及其員工依法在參與基本養(yǎng)老保險(xiǎn)的基礎(chǔ)之上,自主建立的補(bǔ)充養(yǎng)老保險(xiǎn)制度。

相較于基礎(chǔ)養(yǎng)老保險(xiǎn),企業(yè)年金的繳納比例是彈性的,由企業(yè)與員工在規(guī)定范圍內(nèi)協(xié)商確定,其中企業(yè)繳納部分每年不超過本企業(yè)職工工資總額的8%。企業(yè)和員工個人繳納部分合計(jì)不超過本企業(yè)職工工資總額的12%。

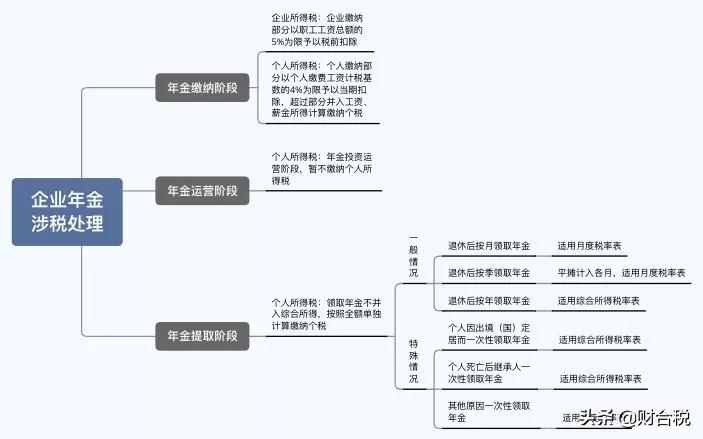

涉稅處理

1、企業(yè)所得稅

在計(jì)算應(yīng)納稅所得額時,企業(yè)繳納部分的企業(yè)年金可以職工工資總額的5%為限予以稅前扣除。

依據(jù)

《財(cái)政部、國家稅務(wù)總局關(guān)于補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi)有關(guān)企業(yè)所得稅政策問題的通知》(財(cái)稅[2009]27號)規(guī)定,自2008年1月1日起,企業(yè)根據(jù)國家有關(guān)政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi),分別在不超過職工工資總額5%標(biāo)準(zhǔn)內(nèi)的部分,在計(jì)算應(yīng)納稅所得額時準(zhǔn)予扣除;超過的部分,不予扣除。

2、個人所得稅

1)年金繳納階段

企業(yè)繳納部分計(jì)入個人賬戶時,個人暫不繳納個稅;個人依法繳納的企業(yè)年金部分,可在計(jì)算綜合所得時,將不超過本人工資計(jì)稅基數(shù)4%范圍內(nèi)的部分,暫從個人應(yīng)納稅所得額中扣除。

注:

個人繳納企業(yè)年金超過工資計(jì)稅基數(shù)4%的部分,需并入當(dāng)期個人的工資、薪金所得,依法繳納個人所得稅。

企業(yè)年金個人繳費(fèi)工資計(jì)稅基數(shù)為本人上一年度月平均工資,月平均工資超過所在地職工月平均工資300%的部分,不計(jì)入個人繳費(fèi)依據(jù)。

依據(jù)

《財(cái)政部、人力資源社會保障部、國家稅務(wù)總局關(guān)于企業(yè)年金職業(yè)年金個人所得稅有關(guān)問題的通知》(財(cái)稅〔2013〕103號)

一、企業(yè)年金和職業(yè)年金繳費(fèi)的個人所得稅處理

1.企業(yè)和事業(yè)單位(以下統(tǒng)稱單位)根據(jù)國家有關(guān)政策規(guī)定的辦法和標(biāo)準(zhǔn),為在本單位任職或者受雇的全體職工繳付的企業(yè)年金或職業(yè)年金(以下統(tǒng)稱年金)單位繳費(fèi)部分,在計(jì)入個人賬戶時,個人暫不繳納個人所得稅。

2.個人根據(jù)國家有關(guān)政策規(guī)定繳付的年金個人繳費(fèi)部分,在不超過本人繳費(fèi)工資計(jì)稅基數(shù)的4%標(biāo)準(zhǔn)內(nèi)的部分,暫從個人當(dāng)期的應(yīng)納稅所得額中扣除。

3.超過本通知第一條第1項(xiàng)和第2項(xiàng)規(guī)定的標(biāo)準(zhǔn)繳付的年金單位繳費(fèi)和個人繳費(fèi)部分,應(yīng)并入個人當(dāng)期的工資、薪金所得,依法計(jì)征個人所得稅。稅款由建立年金的單位代扣代繳,并向主管稅務(wù)機(jī)關(guān)申報(bào)解繳。

4.企業(yè)年金個人繳費(fèi)工資計(jì)稅基數(shù)為本人上一年度月平均工資。月平均工資按國家統(tǒng)局規(guī)定列入工資總額統(tǒng)計(jì)的項(xiàng)目計(jì)算。月平均工資超過職工工作所在地所在設(shè)區(qū)城市上一年度職工月平均工資300%以上的部分,不計(jì)入個人繳費(fèi)工資計(jì)稅基數(shù)。

2)年金運(yùn)營階段

企業(yè)年金投資運(yùn)營階段,暫不繳納個稅。

依據(jù)

《關(guān)于企業(yè)年金、職業(yè)年金個人所得稅有關(guān)問題的通知》(財(cái)稅〔2013〕103號)規(guī)定,年金基金投資運(yùn)營收益分配計(jì)入個人賬戶時,個人暫不繳納個人所得稅。

3)年金領(lǐng)取階段

個人領(lǐng)取企業(yè)年金不并入綜合所得,全額單獨(dú)計(jì)算應(yīng)納稅款,不得扣除相應(yīng)費(fèi)用。

注:

對于個人達(dá)到法定的退休年齡,依法領(lǐng)取年金的情形,其中按月領(lǐng)取的,適用月度稅率表計(jì)算納稅;按季領(lǐng)取的,將領(lǐng)取的年金總額平均分?jǐn)傆?jì)入各月,按每月領(lǐng)取額適用月度稅率表計(jì)算納稅;按年領(lǐng)取的,試用綜合所得稅率表計(jì)算納稅。

對于個人因出境(國)定居而一次性領(lǐng)取的年金個人賬戶資金,或個人死亡后,其指定的受益人或法定繼承人一次性領(lǐng)取的年金個人賬戶余額,適用綜合所得稅率表計(jì)算納稅。除上述原因外,因其他原因一次性領(lǐng)取年金個人賬戶資金或余額的,適用月度稅率表計(jì)算納稅。

依據(jù)

《財(cái)政部 稅務(wù)總局關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財(cái)稅〔2018〕164號)四、關(guān)于個人領(lǐng)取企業(yè)年金、職業(yè)年金的政策

個人達(dá)到國家規(guī)定的退休年齡,領(lǐng)取的企業(yè)年金、職業(yè)年金,符合《財(cái)政部人力資源社會保障部 國家稅務(wù)總局關(guān)于企業(yè)年金 職業(yè)年金個人所得稅有關(guān)問題的通知》(財(cái)稅〔2013〕103號)規(guī)定的,不并入綜合所得,全額單獨(dú)計(jì)算應(yīng)納稅款。其中按月領(lǐng)取的,適用月度稅率表計(jì)算納稅;按季領(lǐng)取的,平均分?jǐn)傆?jì)入各月,按每月領(lǐng)取額適用月度稅率表計(jì)算納稅;按年領(lǐng)取的,適用綜合所得稅率表計(jì)算納稅。

個人因出境定居而一次性領(lǐng)取的年金個人賬戶資金,或個人死亡后,其指定的受益人或法定繼承人一次性領(lǐng)取的年金個人賬戶余額,適用綜合所得稅率表計(jì)算納稅。對個人除上述特殊原因外一次性領(lǐng)取年金個人賬戶資金或余額的,適用月度稅率表計(jì)算納稅。

企業(yè)年金涉稅處理總結(jié)