鷹派是什么意思(鷹派是什么意思)

美聯(lián)儲鮑威爾在上周連任后,我就有預(yù)感,這家伙可能要肆無忌憚的“轉(zhuǎn)鷹”了。

因為連任之前,鮑威爾還要不停扯著“通脹暫時論”的謊言,來維持自己鴿派的形象,避免因為太鷹而無法連任。

連任之后,鮑威爾就沒有那么多顧忌了。

果不其然,11月30日,鮑威爾在例行的聽證會上,超出市場預(yù)期的大幅轉(zhuǎn)向,從“鴿派”一下子變成了“鷹派”。

鮑威爾稱“是時候放棄通脹‘暫時性’這個詞了”,并表示可能提前幾個月完成Taper。

這鮑威爾在連任之前,撒了大半年的謊,這連任之后,一下子就不撒謊了?

還真是老精明的律師。

鮑威爾表示,通脹風險增加,高通脹可能不是暫時的,物價上漲與新冠疫情造成的供應(yīng)鏈中斷有關(guān),預(yù)計持續(xù)高企的通脹將維持到明年中旬。

這句話基本意味著至少明年上半年,美國的高通脹是很難回落的。

美聯(lián)儲是世界上最大的賣方,通常只會說好話,連他都說不出啥好話,就基本沒啥懸念。

最近奧密克戎變異毒株,導(dǎo)致國際油價大跌,很多人問會不會因此讓美國通脹回落。

答案是很難的。

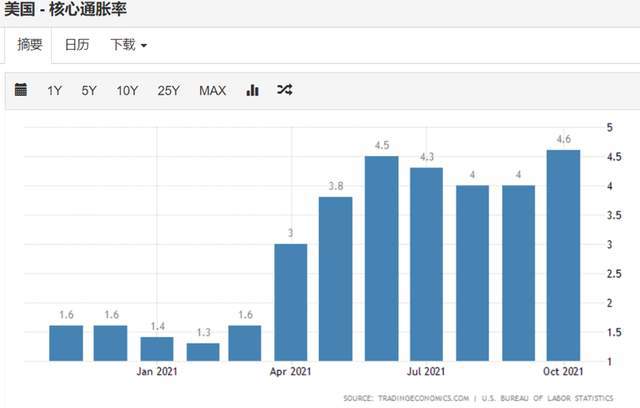

而且美國刨除能源和食品的核心通脹率也居高不下,這說明,美國的通脹高企,油價并非唯一因素。

油價降低雖然對美國通脹會有一些緩和作用,但不會一下子就讓美國不通脹了。

而且關(guān)鍵是奧密克戎雖然讓國際油價出現(xiàn)短視大跌,但接下來還是得看俄羅斯和沙特,是否會改變增產(chǎn)計劃。

國際油價預(yù)計在60美元~80美元之間,還是有比較大的震蕩空間。

只要國際油價不出現(xiàn)一下子又暴跌回40美元下方,那么對美國高通脹,不會有太大緩解作用。

當然,國際油價接下來半年的走勢,這也得取決奧密克戎到底有沒有真的那么危險。

關(guān)于這一點,過去這一天,也發(fā)生很魔幻的截然相反的消息。

奧密克戎的“危險派”一方,多了一個消息。

就是莫德納公司CEO在11月30日中午,說了這么一句話“現(xiàn)有疫苗對于新冠奧密克戎變異毒株的預(yù)防效果可能較弱。”

這句話導(dǎo)致,在周二中午13點整,美股的盤前期貨,日本股市、國際油價、港股,等全球金融市場都很準時的出現(xiàn)集體跳水,跟上周五的集體跳水類似,只是幅度小了一些。

但到了今天,奧密克戎的“溫和派”也多了一條消息。

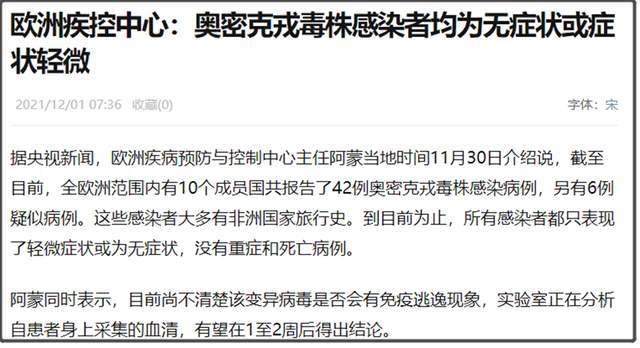

歐洲疾控中心表示,目前歐洲報告的42例奧密克戎感染病例,均為無癥狀或癥狀輕微。

雖然歐洲疾控中心這個表態(tài),是建立在只有42例基礎(chǔ)上,樣本數(shù)還比較小。

但并不妨礙市場將其視為某種利好的解讀。

于是昨天莫德納CEO一句話所造成的利空,今天全球股市基本就又漲回去了。

這一跌一漲,看似沒啥變化,還是停留在原地,但在這個過程中,也不知道全球多少財富發(fā)生劇烈變化。

當前泡沫化的全球金融市場,在美聯(lián)儲加息提前的預(yù)期下,已經(jīng)有點敏感,稍有風吹草動,就會出現(xiàn)這樣劇烈波動。

這并不是一個健康、成熟的金融市場,所應(yīng)該表現(xiàn)出來的。

而當前奧密克戎,各方基于利益,總是放出或“危險”,或“溫和”的消息,然后在資本有意推動下,全球范圍內(nèi)輿論炒作,進而對金融市場造成劇烈沖擊。

客觀來說,消息是一方面,金融市場里真正能操控走勢的資本大鱷在借此推波助瀾,也是根本因素。

估計在奧密克戎未來1-2周真正科學(xué)權(quán)威的結(jié)果出來之前,市場還需要遭受這樣幾次來回反復(fù)的“玩弄”。

其實,在美聯(lián)儲鮑威爾昨晚出人意料的大幅度轉(zhuǎn)鷹后,我也開始有點懷疑,奧密克戎是否真的有那么危險。

因為在奧密克戎公布后,人們普遍有一個反應(yīng)。

就是假如奧密克戎真那么危險,世界再遭受一次類似去年3月份那樣的沖擊,恐怕美聯(lián)儲想不放水,也只能繼續(xù)放水。

這個不但普通人有這個反應(yīng),包括美國利率期貨在周五也出現(xiàn)大幅上漲,投資者用腳投票大幅降低美聯(lián)儲加息的押注。

然而,在過去這幾天,不管是美聯(lián)儲,還是歐洲央行,都顯得比較出人意料的堅定收水。

英國央行新任首席經(jīng)濟學(xué)家皮爾在發(fā)現(xiàn)奧密克戎后,仍然表示,加息道路已經(jīng)鋪平,英國央行將推進自新冠大流行開始以來首次升息的計劃。

歐洲央行總裁也同樣表示,盡管受到新病毒變種威脅,且新增感染不斷攀升,但歐洲央行仍計劃在3月結(jié)束緊急購債計劃。

所以,其實了解歐洲方面的態(tài)度后,也并不會對鮑威爾昨晚轉(zhuǎn)鷹感到奇怪。

我是一直有一個觀點。

美聯(lián)儲是一個撒謊成性的機構(gòu),所以只看他說了什么,還得看他怎么做。

面對通脹失控,任何一個央行,除了土耳其那樣自暴自棄的,都不太可能維持大放水的態(tài)度。

雖然對美聯(lián)儲來說,為這些資本維持泡沫狂歡很重要,但通脹失控的后果則更嚴重,所要付出的代價更大。

很多人信誓旦旦稱,美國不在乎通脹。

但現(xiàn)實已經(jīng)顯示,美國和美聯(lián)儲,確實很害怕通脹。

鮑威爾在周二晚上,甚至還明確說,他預(yù)計12月15日的議息會議上將討論加快完成縮減購債,為明年上半年開始加息敞開大門。

你看看,鮑威爾在連任之前,還不斷說雖然已經(jīng)開始縮減購債,但還不是考慮加息的時候。

結(jié)果鮑威爾剛連任才一個禮拜的時間,鮑威爾就明確說“為明年上半年開始加息敞開大門”。

所以這些老狐貍說的話,一個字也不要輕信。

先不考慮這波奧密克戎全球輿論的異常關(guān)注和集中報道現(xiàn)象背后是否有其他陰謀。

也需要考慮,華爾街資本是否已經(jīng)完成收割鐮刀的舉起。

假如華爾街資本的收割鐮刀已經(jīng)高高舉起,那么恐怕鮑威爾接下來的表現(xiàn),會讓人感覺他跟連任之前,完全是兩個人。

而不陰謀論的來分析的話,我認為美聯(lián)儲,包括歐洲央行,會這樣堅定維持明年開始大收水的態(tài)度,只有兩種可能:

1、奧密克戎實際確實沒有那么危險,所以面對高通脹,歐美央行只能選擇大收水。

2、奧密克戎雖然很危險,但高通脹對歐美央行的威脅更大,所以兩害相較取其輕。

這里,關(guān)于第二種,我認為也要分幾個門檻。就是奧密克戎的危險級別在不同程度,美聯(lián)儲應(yīng)該也會有不同反應(yīng)。

如果是維持在德爾塔這一檔,或者比德爾塔更危險一些,但只要歐美防疫不出現(xiàn)醫(yī)療資源擠兌,不需要像去年3月份那樣進入嚴防嚴控,經(jīng)濟完全停滯的狀態(tài)。

那么,美聯(lián)儲就很難改變起收水態(tài)度。

也就是說,美聯(lián)儲實際上對奧密克戎的危險程度容忍度,還是比較高的。

這也是建立在,美國民眾對新冠病毒造成的大量死亡容忍度很高的基礎(chǔ)上。

相比之下,經(jīng)濟封鎖、停滯,通脹失控,可能會導(dǎo)致更多的美國人崩潰、甚至死亡。

所以,拜登在昨天還明確表示,在即將出臺的如何應(yīng)對冬季新冠疫情的戰(zhàn)略中,封鎖和停工措施將不在考慮之列。

這實際上也說明,不管是美國,還是美聯(lián)儲,都處于一個進退兩難的境地。

即使奧密克戎確實很危險,恐怕美國和美聯(lián)儲,也都沒有太好的辦法。

如果因為奧密克戎而回到去年3月份那樣,對經(jīng)濟完全封鎖,按照美國當前狀況,經(jīng)濟會立馬徹底崩潰。

去年3月份,美國是靠美聯(lián)儲一口氣印鈔4萬億美元,才強行撐過去。

當去年3月份,美聯(lián)儲實際上還是有1.5%的利率,手里面前還是有點彈藥。

但在一口氣降至0利率,并且資產(chǎn)負債表也一下子從4.2萬億美元,暴增到8.5萬億美元之后,美聯(lián)儲也可以說是“彈盡糧絕”。

雖然不少人說還可以負利率,但歐洲和日本都已經(jīng)說明,0利率到負利率,對經(jīng)濟的刺激作用非常有限。

要不然,美聯(lián)儲當前也不會頂著奧密克戎的威脅,情況還不明朗的情況下,突然“由鴿轉(zhuǎn)鷹”。

這種情況下,如果奧密克戎危險到再次出現(xiàn)去年3月份那種情況,美聯(lián)儲恐怕也無能為力,因為他如果繼續(xù)直升機撒錢,通脹必然徹底失控,兩位數(shù)的通脹率是必然的,美國經(jīng)濟也將因此崩潰。

所以,現(xiàn)在美國只能祈禱奧密克戎沒那么危險,哪怕只是稍微危險也可以,只要別太夸張就行。

這樣美國可以在不封鎖經(jīng)濟的情況下,即使付出戳破資本市場泡沫的風險,也要讓美聯(lián)儲能喘口氣,攢點彈藥回來。

這種命運不在自己手里掌控的滋味,美國應(yīng)該是不太好受。

總的來說,除非新冠病毒出現(xiàn)危險到離譜的變異,不然我認為明年全球央行從大放水,轉(zhuǎn)變?yōu)榇笫账瑧?yīng)該沒有太大懸念了。

對此,大家應(yīng)該有所準備。

繼續(xù)閱讀

- 暫無推薦