加息是什么意思(加息是什么意思啊)

存款利率又下調了。

2023年僅僅過去5個月,中國銀行業就出現了3波下調存款利率浪潮。

第一波是今年1月份的時候,以烏魯木齊銀行、新疆銀行等多家中小銀行為主,對部分期限的存款利率進行了下調。從當時銀行公告來看,這些中小銀行普遍將利率下降3至15個基點。

第二波是今年4月份,以廣東、河南、湖北等地的中小銀行為主。例如河南省農村信用社,就把活期存款掛牌利率,由0.35%下調至0.25%。

第三波,也就是5月份開始的,以中農工建四大行為主。

例如,工商銀行7天期、1天期通知存款(5萬起存)年化最高利率,由此前的1.75%、1.20%下調為1.45%、0.90%,降息0.3個百分點。

從這三波動態里,我們可以發現各家銀行下調存款利率的間隔期越來越短,并且參與的銀行體量越來越大,從開始的中小銀行逐漸發展為國有大行。

中國銀行業降息,已經成為主流的趨勢。

而與中國降息相對的是,大洋彼岸的美國卻一直在加息。從去年3月以來,美聯儲已經進行了十次加息,累計加息幅度已超過500個基點、5%。

為什么美國一直加息,中國卻反而在一直降息?

而眼瞅著存款利率越來越低,普通老百姓又該如何守護好自己的財富?

一、為何美國加息、中國降息?

這里面,包含著深刻的邏輯,原因主要有三方面。

第一,是過去20年中美之間建立的供應鏈,正在脫鉤斷裂,導致中美一個通脹、一個通縮。

自2001年中國加入WTO以來,中美之間不約而同地進行了國際分工和產業分配,逐漸形成了“中國生產―美國消費”的模式。

美國用美元購買中國商品,而中國則將賺到的美元用來購買美債,進行投資。

但是近年來,隨著美國力推中美“脫鉤”,主導所謂的“友岸外包”、“近岸外包”策略,將中國的產業轉移到東南亞、印度、墨西哥等地,企圖實現“去中國化”。

在這種環境下,中美供應鏈逐漸脫鉤。

2023年1-4月,中美貿易額同比下降了11.2%。在中國的主要出口目的地中,美國與我們的貿易額下降是最快的。

對中國而言,脫鉤后由于失去了美國這個大市場,導致我們的生產能力開始大于市場容量。供大于求,其結果就是物價連續下行。

就拿最近剛剛公布的4月CPI數據舉例,從全國范圍來看,4月份CPI同比僅上漲0.1%,漲幅比上月回落0.6個百分點,創下2021年3月以來新低。

其中,有遼寧、安徽、河南、貴州、山西、吉林、上海共7省市,在4月份的CPI進入負值區間,可以被定義為“通貨緊縮”。

而美國呢?與我們情況完全相反。

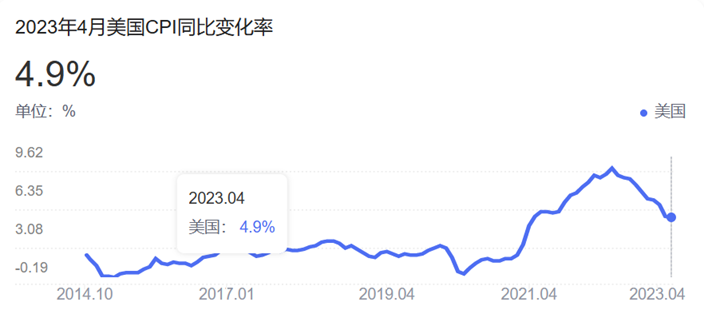

根據美國官方數據顯示,3月美國CPI同比上漲5%,4月同比上漲4.9%。這已經是2021年5月以來,美國CPI的最小漲幅,但依舊遠遠超過美國官方2%的長期通脹目標。

中國存在通縮壓力的同時,美國卻因為失去了中國這個世界工廠,形成了40年來最嚴重的通貨膨脹。

所以,為了應對不同的供需局勢,中美之間一個降息、一個加息,兩國政策出現了180度大轉彎。

降息的第二個原因,是我們的產業升級加速、制造業產能依舊在擴張,消費的速度卻跟不上生產速度。

近年來,雖然我國的傳統產業經過“供給側改革”,進入“去產能”階段,但是高技術制造業仍保持較快增長。

4月統計數據顯示,全國規模以上工業增加值同比增長5.6%;其中,裝備制造業同比增長13.2%,新能源汽車、太陽能電池產量,同比增長85.4%、69.1%。

產業升級、生產力提高,勢必會讓工業生產效率提升,商品就會越來越便宜。

就拿汽車產業來說,從今年年初特斯拉宣布降價開始,緊接著湖北開啟“史上最強”購車補貼季,再到目前無論是燃油車還是新能源汽車,紛紛進入“價格戰”。有超過100家汽車品牌前后下調汽車價格,降價幅度從幾千元到幾萬元不等。

從表面上看,這好像是因為國產品牌崛起,合資車競爭不過才導致的價格下降。

但究其根本,是中國汽車產業在經過高速投資后,當前呈現嚴重的供大于求的局面。

再加上汽車產業升級之后,技術迭代、人力成本、制造成本等都被壓縮,產品自然有了降價空間。

大量汽車品牌正在降價

零跑汽車CEO朱江明就曾經預計,隨著技術逐步迭代,10年之后一款電池續航400公里的電動車的價格,可能會降到五萬人民幣左右,僅為現在價格的1/3。

所以,中國商品的長期降價,還沒有完。

除了汽車,半導體也是一個典型案例。

近年來,隨著各種國產芯片工廠陸續投產,全球半導體產業產能嚴重過剩。過去高高在上的進口芯片、存儲器價格被一再打壓,并由此帶來手機、筆記本電腦價格的大幅下降。

坊間戲言,有了國產芯片之后,三星的外資半導體大廠再也沒有著過火(漲價借口)。

但是對于國產品牌而言,降價卻不是好消息。

很多國產品牌本來就技術落后、處于生死邊緣,花重金建設工廠后,如果降價再賣不出去,最后很有可能因資金鏈斷裂而亡。

因此對于國家來說,通過降息刺激民眾消費,保護剛剛初具規模的本土高科技產業,是一個必選項。

我們降息的第三個原因是,阻礙消費的根本問題仍未得到有效解決。用短期的降息手段刺激,實屬無奈之舉。

住房,教育和醫療,是中國老百姓當前面臨的“三座大山”。雖然經過了多年的改革,但中國社會保障不足的問題,仍然沒有得到根本性解決。

只要老百姓背著這“三座大山”,沒有太多生活安全感,期望老百姓將大多數個人收入用于消費、享受生活,就是天方夜譚。

因此短期來說,解決國內內需不足、消費不足的問題,只能依靠降息。

存款利率下降后,老百姓把錢放在銀行的收益會明顯降低。

在這樣的環境下,自然而然會有一部分老百姓,會選擇把存款從銀行中取出來,要么是用來投資更有可能獲得較高收益的項目,要么是用于生活消費,自己吃好喝好。

而無論是商業投資,還是個人消費,都是拉動內需的一種方式。

二、除了降息,還有什么辦法?

但是,降息不是靈丹妙藥。存款利率降得太多,會傷害到老百姓的“錢袋子”。

因此,想要解決中國內需不足的長期問題,還需要長期方法。

那方法是什么呢?

第一個辦法是加快推進人民幣的國際化,在海外培養能替代美國的消費市場。

最近兩年,我們對外輸出人民幣的速度大大加快,俄羅斯、巴西等國家,目前已經能夠完全接受使用人民幣進口中國商品。

我們對這些國家輸出人民幣的過程,也是在培養這些國家的消費能力。這些老外拿著人民幣購買中國商品,帶來外需,一定程度上能夠解決中國制造業供大于求的問題。

人民幣跨境結算占比近半

國內方面,我們還是要從解決貧富差距、加強社會保障入手。

中國正在進行快速的產業升級,但是不要忘了,還有相當一部分沒有技術或者沒有學歷的普通人,被產業升級落下。

如何將產業升級的紅利,公平地分配到所有老百姓的頭上。期間我們需要做好哪些稅收改革,這是一門大學問。

同時針對老百姓擔心的住房、教育、醫療“三座大山”,政府如何加大對這方面的保障,更是一個難題。

只有社保力度提高了,老百姓的安全感上升,人們才會愿意花更多的錢用于消費享樂。

但話說回來,長期措施既然帶著“長期”的前提,自然不能在一到兩年就能起效。

就拿房地產來說,人人都知道“房價貴”是大問題。但是房價在當前,就是降也降不得,改革面臨很多深層難處。

所以在未來3-5年,國內長期問題不會得到立刻解決,用降息等短期手段應對通縮和內需不足,依然是大趨勢。

養老金漲幅下降,凸顯財政壓力

三、存款利率長期下調,普通人該怎么辦?

那么——面對存款利率下調的大趨勢,我們普通人該如何保護好自己的財富?

柏年建議大家做好三手準備。

一是金融投資方面,有固定利率的存款、保險和理財產品,越早購買越好。

除了文章開頭提到的各大銀行存款利率下調外,今年3月底,監管部門還要求保險公司下調新開發產品定價利率,保險產品長期利率會從3.5%降到3%。

目前保險定價利率已降至3.0%

今年,各種固定收益類產品的降息還沒有結束。所以如果讀文章的你有投資的意愿,在降息前盡早購買,才能獲得較高收益。

二是如果我們做生意,建議關注消費降級的領域。

存款利率下調的背后,是經濟不景氣,政府需要用降息來刺激消費與經濟。

期間,大部分老百姓的消費都會不同程度的降級。同等質量下,一定是價格優惠的產品更受歡迎。

就拿吃喝來說,五六年前,喜茶、奈雪等網紅茶飲,一倍標價在35元左右的奶茶,擋不住年輕人的消費熱情。

但到今年,上述高端茶飲品牌連年虧損,日銷售量更是下滑近四成。而專注低價市場的蜜雪冰城,卻用定價5元一杯的奶茶站住了跟腳,甚至馬上就要在A股上市。

再比如說旅游,原來大家旅游一般都會想到三亞、青島等熱門城市,但今年小城市淄博卻用廉價、實誠的燒烤逆風翻盤。

據報道,今年“五一”期間,淄博的旅游訂單同比增長超2000%。

你說淄博旅游火爆,背后有網紅帶動,有政府宣傳,有天時地利人和,都沒錯——但本質上就是旅游產品的消費降級。

所以總而言之,如果是做生意的朋友,哪些打著“輕奢、消費升級”概念的項目,建議就不要碰了。

未來,消費降級才是王道。

而對于現在的上班族,我的建議是:

市場的大機會在萎縮,“求穩”總比“冒險”要來得好。

如果現在你有一份還可以的工作,珍惜當前的機會,不要貿然跳槽。

如果確實對目前的工作不滿意,那么未來要將目光多多放在有潛力的新興產業上。我們的產業升級還會不斷推進,高科技賽道里還有可觀的增長空間。

最后,柏年給大家提一個醒,不要將自己的經濟來源,全部依賴于一份工作收入,也不要有太多的家庭負債。

當前,我們外部面臨中美“百年未有之大變局”,內部正在經歷劇烈改革的大時代。

對很多人來說,“時代的灰塵”如果落到自己頭上,說不好意外和驚喜哪一個會先降臨。所以,盡量用副業收入和低杠桿,為自己和家人上一份“保險”。

經濟總有周期,時代還有輪回。

只有在這個動蕩的時代穩住、多積累,我們才能為迎接下一個時代,積蓄前進的力量。

~全文完~

感謝閱讀,如果覺得文章寫得不錯,歡迎關注我,轉發、收藏并隨手點個贊吧。