mlf是什么意思(意思是輕聲嗎)

8月MLF怎么看?

近兩日債市連續出現調整,原因可能在于出口超預期、房地產政策、前期止盈需求以及MLF博弈等。今日市場再次出現“隔夜指導”傳聞,短端調整幅度不小,但從資金利率來看,DR001依然維持在1%的低位,非銀押信用融資偏緊。該消息大概率不實,但確實反映了市場對資金面敏感的神經,畢竟資金面能否持續寬松事關債市整個定價中樞。

資金面極度寬松,一方面在于央行當前容忍度較高,另一方面在于實體融資需求不強。7月以來,資金面極度寬松,隔夜利率屢屢觸及1%,對于本輪資金寬松的原因,我們之前已經有多次探討:(1)房地產斷供事件+國內疫情多點散發,經濟修復進程受阻,微觀主體活力不足,貨幣政策對資金面寬松有較高容忍度。(2)前期發行的專項債進入集中支出階段。(3)7月底票據利率顯示實體融資需求較弱,資金消耗降低。(4)機構普遍面臨資產荒,非銀融出也在增加。

不過,資金面寬松能否持續才是關鍵。投資者對此仍有分歧,因此只是在短端跟隨加杠桿,畢竟政策利率沒有實質下調,后續央行還面臨美聯儲和通脹等制約。一旦資金面掌控權回到央行手中,或者基本面修復進度加快,資金利率就有向中樞回歸的可能。

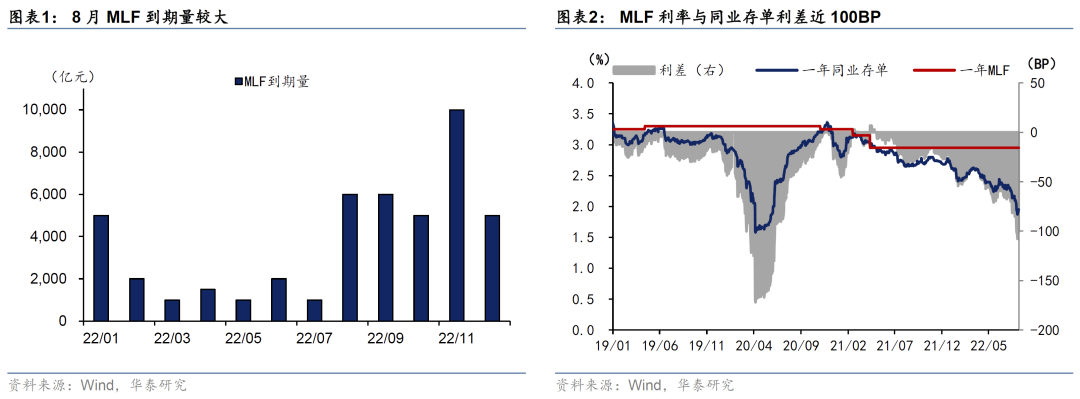

后續資金利率怎么走?央行的態度是重中之重。8月有兩個觀察窗口:一是月中發布二季度執行報告,二是15日的MLF到期。考慮到政治局會議剛剛召開,執行報告或許不會有太多增量信息。MLF降息可能性看似不大,量如何續作成為市場關注的焦點。我們認為本月MLF有可能小幅縮量:

第一,從到期量上看,本月MLF到期規模為6000億,遠高于前幾個月的1000-2000億,因此縮量操作本身有一定空間。

第二,8月流動性缺口不大,尤其是MLF利率與同業存單利差近100BP,MLF利率某種程度上已經是“懲罰性利率”,銀行等申報意愿可能不強。

第三,最近多地出臺了房地產紓困政策,地方政府助力“保交樓”,風險看似沒有進一步擴散。

總之,MLF小幅縮量并不帶有政策信號含義,即便縮量對資金面實際影響也很有限,但畢竟降低超儲水平,對情緒容易產生小擾動。而從中期看,我們仍判斷貨幣政策整體將保持偏松狀態并等待經濟數據變化(增長+社融+通脹+資產價格+杠桿+匯率),但資金面有可能緩步收斂。時間上,觸發劑除了本次MLF到期之外,關注8月底財政資金投放結束,8-9月通脹數據、美聯儲動向等,如果資金需要央行主動投放補充,由于MLF和OMO都帶有成本,可能會影響資金利率,但偏松基調尚未看到逆轉。我們上周周報也提示,短端利率絕對水平放在中長期看已經處于低位,本周初有小擾動,但杠桿可能不及久期,小幅牛平仍可博弈。

風險提示

(1)地產下行超預期:若地產下行超預期,資金面收斂步伐可能會放緩。

(2)地緣風險超預期:潛在的地緣沖突壓制市場偏好。

本材料所載觀點源自08月09日發布的研報《8月MLF怎么看?》,對本材料的完整理解請以上述研報為準

華泰固收 · 張繼強團隊