凱恩斯流動性陷阱(凱恩斯流動性陷阱概念的意義)

早在20世紀30年代,凱恩斯就提出“流動性陷阱”假說,認為居民具有持有貨幣的高意愿,無法通過數量型貨幣寬松政策降低利率刺激投資和消費。

克魯格曼基于日本衰退研究對流動性陷阱理論進行了延伸,認為信心和預期會導致超量儲蓄,央行無法通過擴張貨幣刺激經濟。現在的流動性陷阱經常與央行基準利率的零利率下限結合在一起,主要是指由于經濟疲軟和信心不足,人們更傾向于持有現金或儲蓄,而不是進行消費和投資,在“零利率約束”下,價格型貨幣政策失靈。

歷史上三次大規模的流動性陷阱分別發生在90年代泡沫破裂的日本、歐債危機后的歐元區及次貸危機后的美國,均表現出經濟增長停滯、通縮、低利率、貨幣流通速度下降的特征。美國通過量化寬松成功走出流動性陷阱,日本和歐元區因結構性問題深陷其中。

中國需避免“流動性陷阱”。雖然中國基準利率離0仍有一定空間,但經濟面臨結構性“流動性陷阱”挑戰:物價低迷;居民和企業存款呈現定期化趨勢,居民消費傾向較低,企業投資意愿不足,推動貨幣流通速度下降;M1、M2剪刀差走闊,民間投資持續走低;同時金融市場“資產荒”,存在資金空轉。

財政貨幣政策有擴張空間和必要性。財政政策在發揮投資乘數和消費乘數效應方面更直接,同時貨幣政策有效配合,通過結構性改革提高潛在增長率,實現質的有效提升和量的合理增長。目前貨幣政策可以降低中國各部門債務負擔,降準降息仍能發揮效果。

一、流動性陷阱的定義與特征

1. 流動性陷阱的定義

凱恩斯的貨幣需求理論認為,居民或企業持有貨幣是出于交易性動機、預防性動機和投機性動機。與此相對應,貨幣需求分為交易性貨幣需求、預防性貨幣需求和投機性貨幣需求。

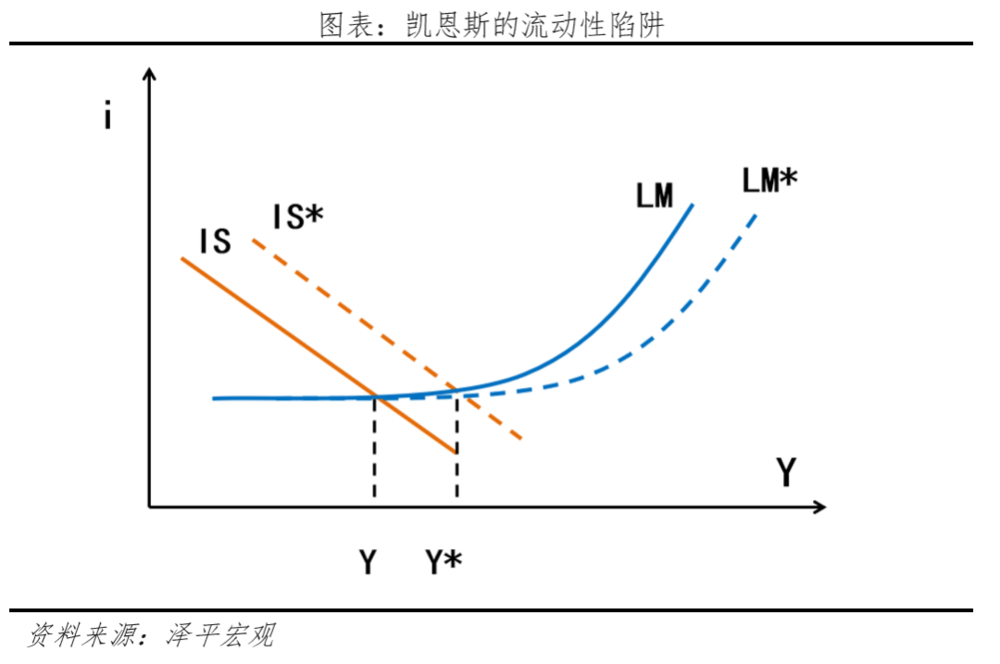

流動性陷阱是凱恩斯基于貨幣需求理論提出的一種假說,所謂流動性陷阱假說,經濟學上指名義利率接近或已經達到零,貨幣流動性需求的彈性變得無限大,私人部門把貨幣和債券看作是完全的替代品,無論怎樣增加的貨幣供給量都會被儲存起來。此時向經濟注入基礎貨幣沒有效果,再寬松的貨幣政策也無法改變市場利率,貨幣政策失效。

20世紀90年代,克魯格曼運用“流動性陷阱”理論框架分析日本經濟衰退,認為公眾悲觀預期導致總需求持續下降,即使利率已經降至為零,仍然不能實現有限刺激消費和投資,央行無論如何擴張其貨幣供應量都是無效的。相較凱恩斯的流動性假說,克魯格曼將“流動性陷阱”進一步延伸:一是貨幣需求大的原因不僅是流動性偏好,還包括信心和預期;二是“流動性陷阱”出現后,人們不一定持有現金,也可能將錢存入銀行,導致儲蓄超量。

現代廣義的流動性陷阱主要是指由于經濟疲軟和信心不足,人們更傾向于持有現金或儲蓄,而不是進行消費和投資,在“零利率約束”下,價格型貨幣政策失靈。

2. 流動性陷阱的特征

一是經濟增長停滯。流動性陷阱下,社會總需求嚴重不足,消費和投資萎縮,經濟增速下滑甚至長期停滯。

二是利率水平降無可降。流動性陷阱表現為寬貨幣下CPI低位徘徊,名義利率降至零附近,面臨零利率下限約束。

三是貨幣流通速度下降。當經濟陷入流動性陷阱時,傳統貨幣政策無法影響總需求,對Q、P幾乎沒有影響,根據貨幣數量方程,MV=PQ,此時貨幣流通速度必然下降。

二、海外經驗

歷史上三次大規模的流動性陷阱分別發生在90年代的日本、次貸危機后的美國以及歐債危機后的歐元區。其中,美國通過實行量化寬松較快地走出了流動性陷阱,而日本和歐元區卻經歷了長久的陣痛期,經濟社會發展長期停滯。

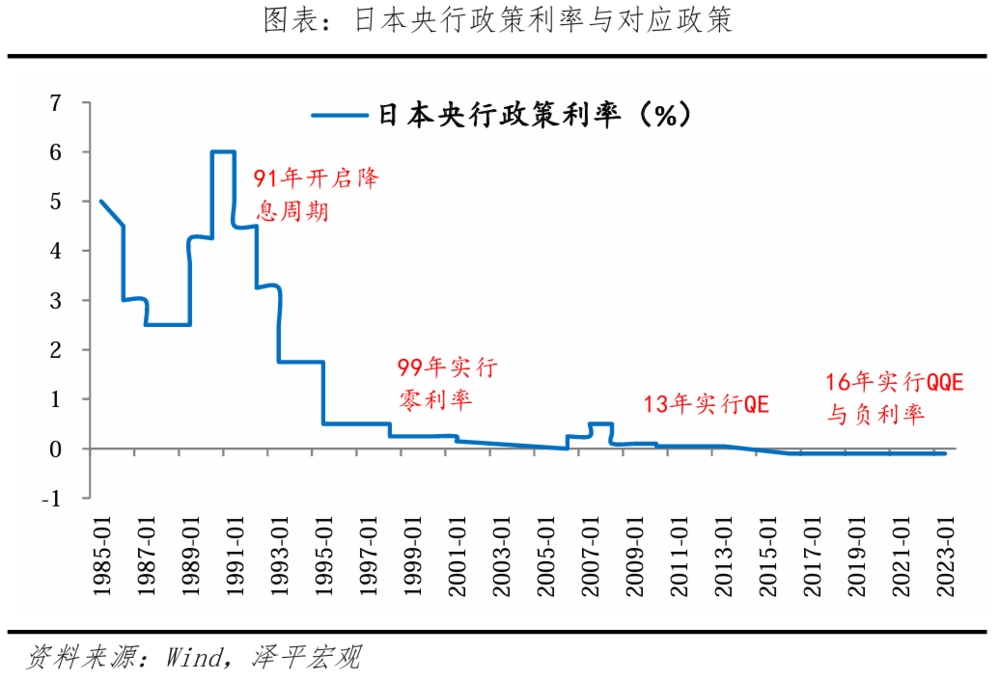

1. 日本:泡沫破裂后失去的三十年

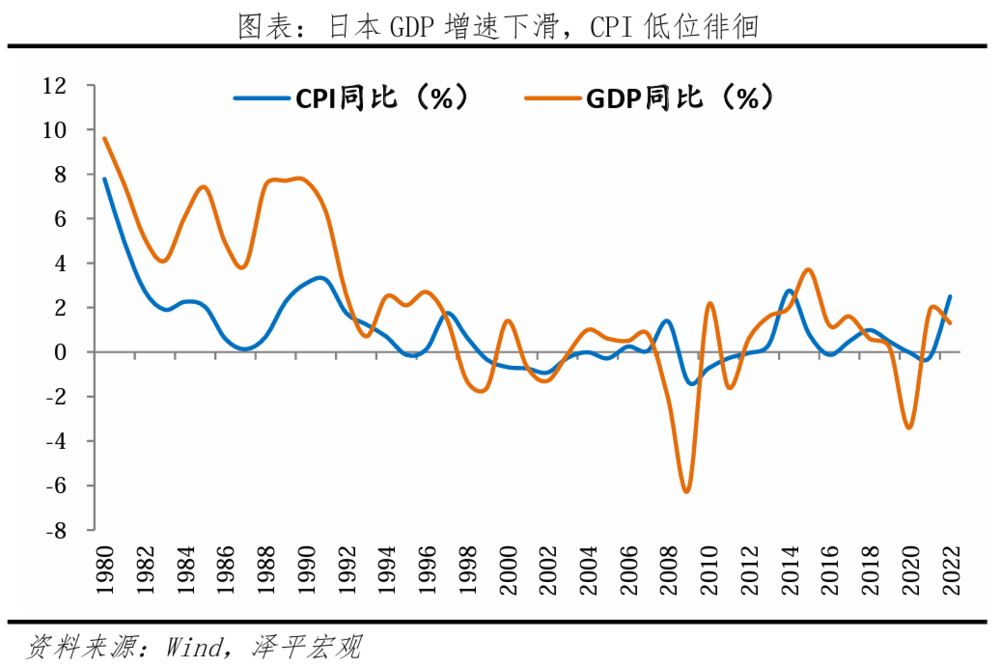

日本經濟泡沫破裂后落入流動性陷阱。20世紀90年代日本經濟泡沫破裂,居民和企業端資產負債表惡化,大量企業倒閉,居民收入下降,出現典型的流動性陷阱特征:經濟進入持續衰退期,GDP增速從7%下滑至負增長,名義利率接近于零,物價水平持續負增長,貨幣流動速度下降。同時,“產業空心化”的結構性問題愈發嚴重,高端制造業的擠出效應導致多條產業鏈向海外轉移,削弱日本制造業整體的國際競爭力,拉低投資回報率。

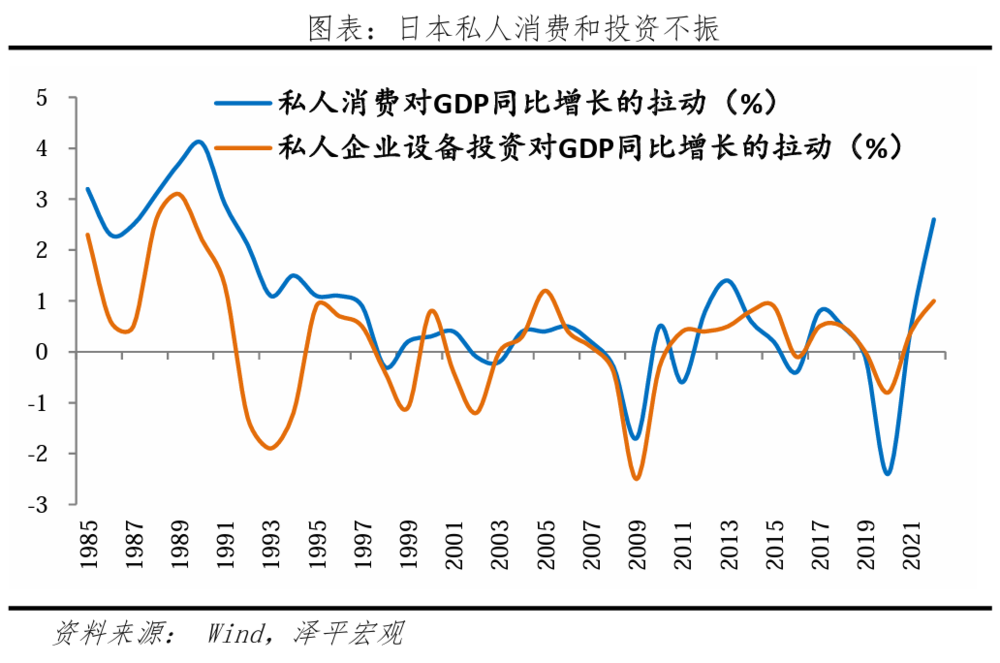

社會信心受損,日本經濟長期疲軟。從經濟增長來看,陷入流動性陷阱后社會信心不足導致投資和消費萎縮,經濟增速放緩。1995-2022年GDP從458.3萬億日元升至545.8萬億日元,年均增長率僅1%。

從金融風險來看,日本金融機構不良貸款增加,金融風險上升。1997到2003年間日本銀行年均不良貸款率高達6%,遠高于同期美國的1%。從債務負擔來看,長期寬松的貨幣與財政政策使政府債務負擔加重。日本政府債務占GDP比重由1991年的44.9%上升到2021年的221.3%,遠高于美國、英國等發達國家。

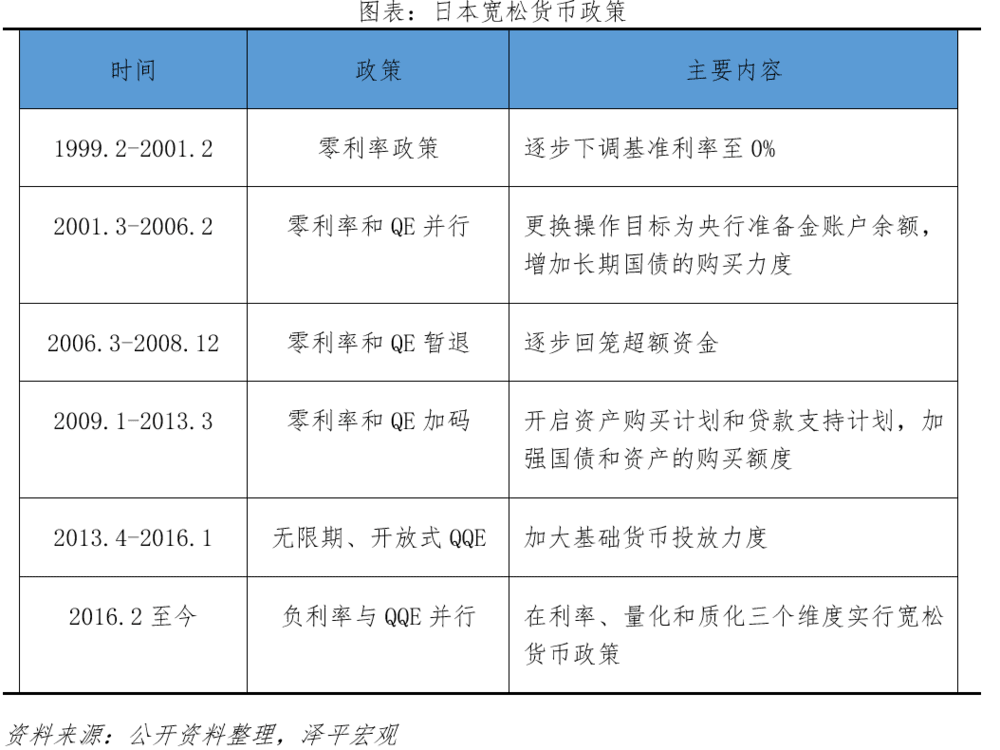

擴張性貨幣政策并未有效助力日本經濟發展。為了刺激總需求和恢復經濟,日本銀行從1991年5月起開始實施擴張性貨幣政策,這一時期日本曾連續九次下調公定貼現率,1995年9月8日達到歷史最低水平0.5%,并且一直保持到1999年初。此后,日本先后推出零利率、QE、QQE、負利率和YCC政策,在短期一定程度上起到了刺激經濟的作用,但并沒有走出流動性陷阱的泥沼,CPI和GDP增速依然常年徘徊低位。

盡管2022年開始日本物價走高,但考慮到地緣政治局勢惡化和全球大宗產品價格飆升所導致的全球通脹背景,并不能說明日本已經走出了流動性陷阱,日本經濟尚處于疲軟狀態。2023年7月底,在通脹壓力下,日央行超預期調整YCC政策,但能否有效提振投資與消費需求,徹底擺脫流動性陷阱,仍有待觀察。

2. 歐元區:歐債危機后落入流動性陷阱

歐債危機后,歐元區也落入了流動性陷阱。2009年12月,國際三大評級機構下調希臘主權信用評級,希臘主權債務危機爆發,危機迅速傳導至歐元區其他經濟體,歐元區經濟陷入銀行資產負債表惡化——流動性緊縮——信貸衰退——經濟衰退——債務負擔加重的惡性循環。

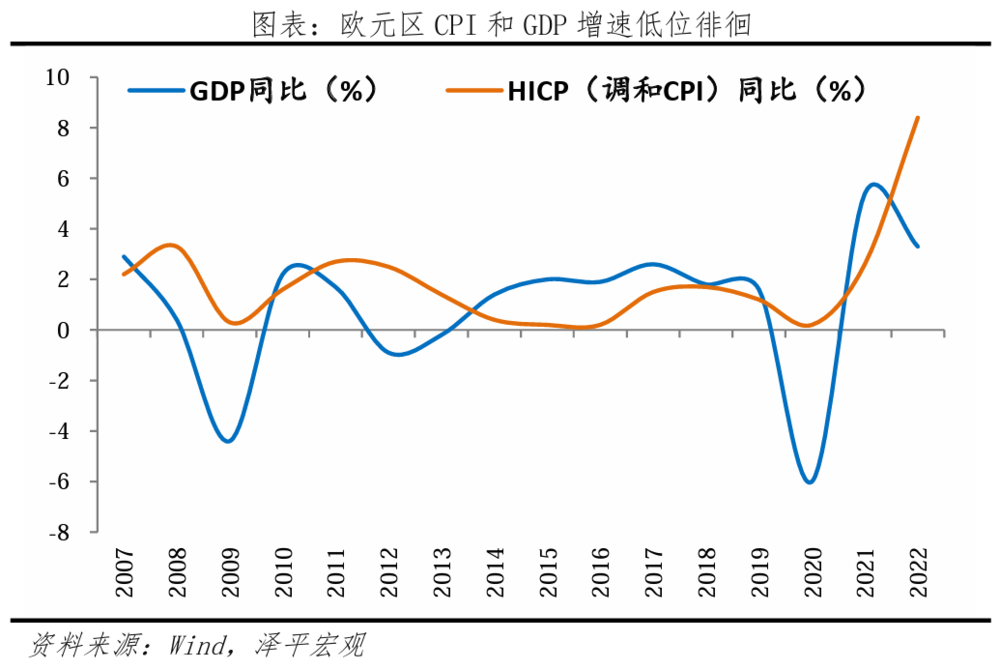

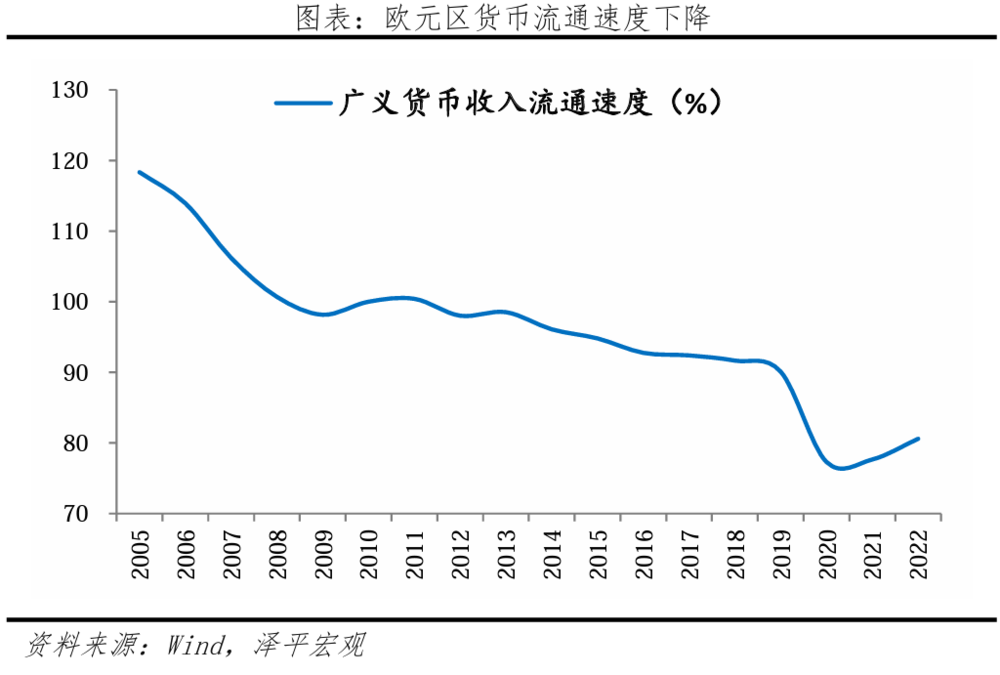

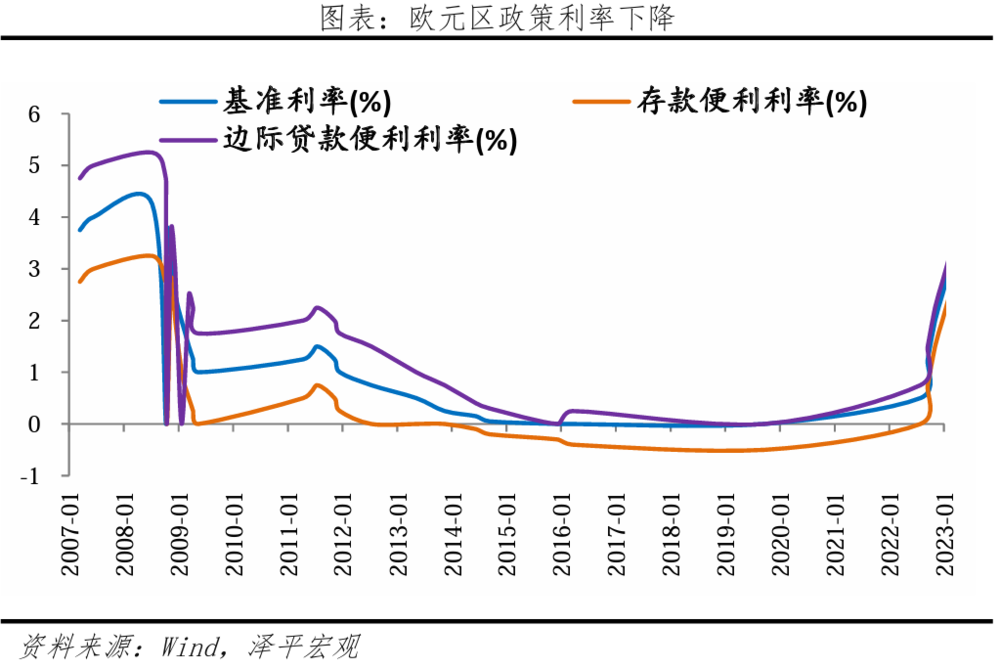

為了化解債務危機和維持歐元區的穩定,歐央行自2009年起實行寬松的貨幣政策并逐步將政策利率下降到0附近,與此同時歐元區經濟增速和物價水平卻低位徘徊,貨幣流通速度明顯下滑,歐元區落入流動性陷阱。

歐元區經濟下行,債務負擔加重。

從經濟增長來看,主權債務危機引發市場的不確定性和信心破裂導致社會投資和消費不振,社會經濟停滯,社會失業率處于高位,20-64歲失業率一度在10%以上。

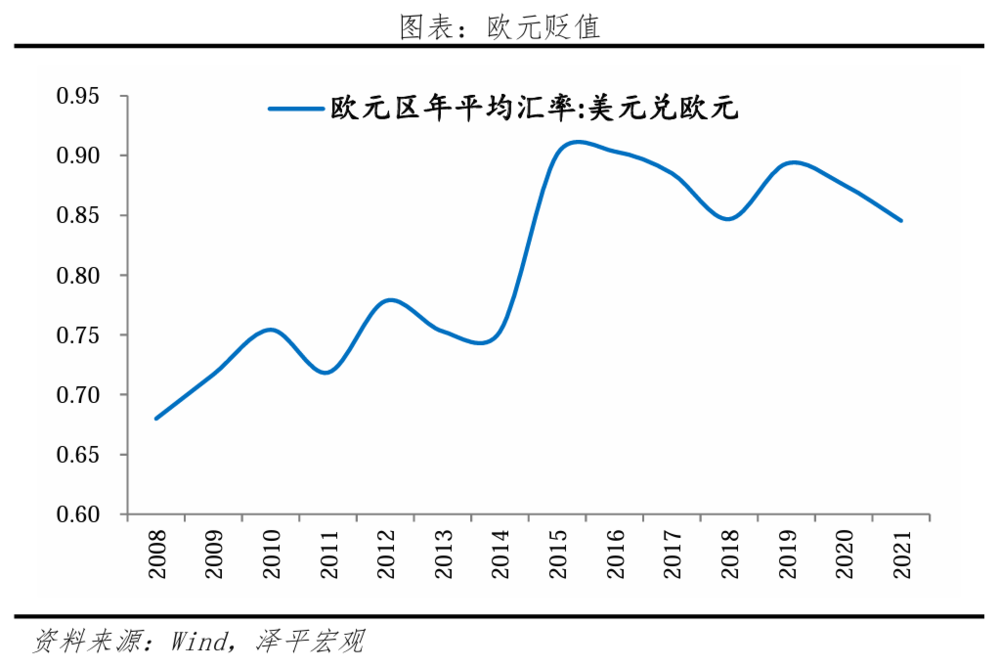

從匯率來看,低利率政策導致歐元承壓,幣值下降。美元兌歐元年均匯率從2008年的0.68漲至0.9的歷史高位。

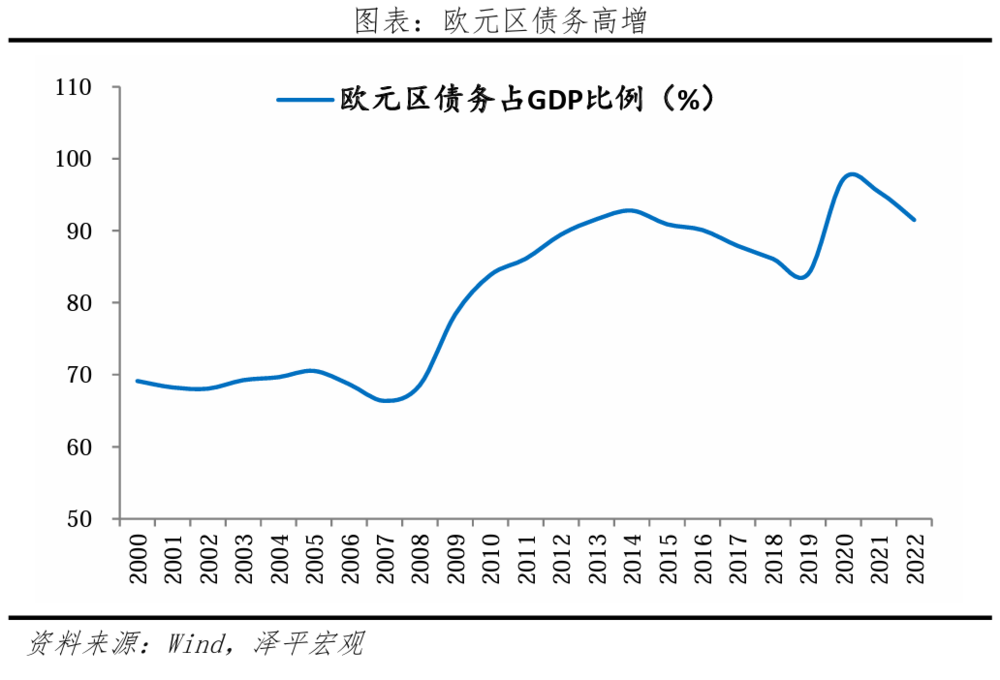

從債務負擔來看,歐元區債務高增,引發市場擔憂。長期的貨幣寬松導致量化枯竭,縮小了政策空間,為之后應對危機埋下隱患。部分國家利用低息環境擴大借貸導致歐洲債務存量激增,歐元區債務占GDP比例從70%增至90%左右,引發對于歐元區經濟衰退和新一輪債務危機的擔憂。

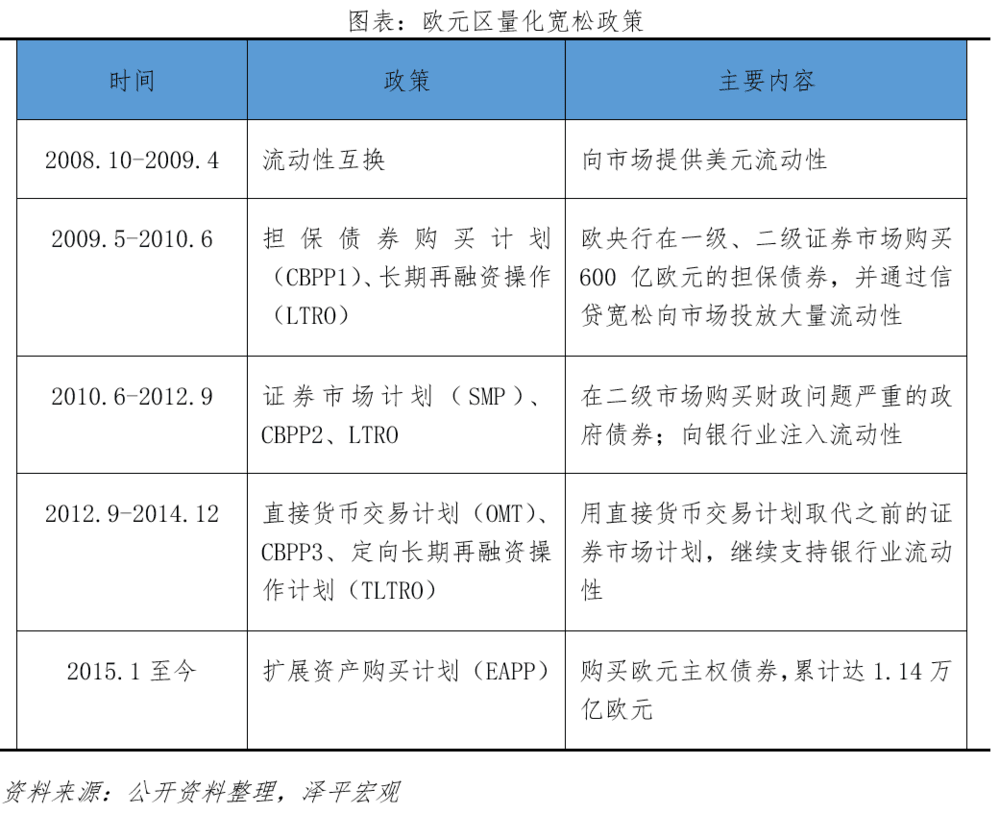

量化寬松難解歐元區結構性復雜困境。為了挽救危機,刺激經濟復蘇,歐央行自2009年起先后實行了多輪量化寬松。常規利率工具在流動性陷阱下效果有限,歐央行先后采用證券市場計劃(SMP)、長期再融資操作(LTRO)等工具向市場投放貨幣。在大規模的非常規貨幣政策刺激下,歐元區經濟有小幅復蘇,但物價依然在通縮邊緣徘徊,經濟增速難以回到危機之前。

近年來,全球疫情、俄烏沖突、供應鏈問題和能源危機疊加抬升歐洲通脹,但并不能據此判斷歐洲通過量化寬松走出了流動性陷阱。歐元區成員國經濟結構問題、勞動力市場僵化和社會高福利問題是經濟疲軟的根因,暫時的流動性刺激只能為經濟改革爭取時間,多方因素下歐元區經濟面臨前所未有的復雜性。

3. 美國:次貸危機后落入流動性陷阱

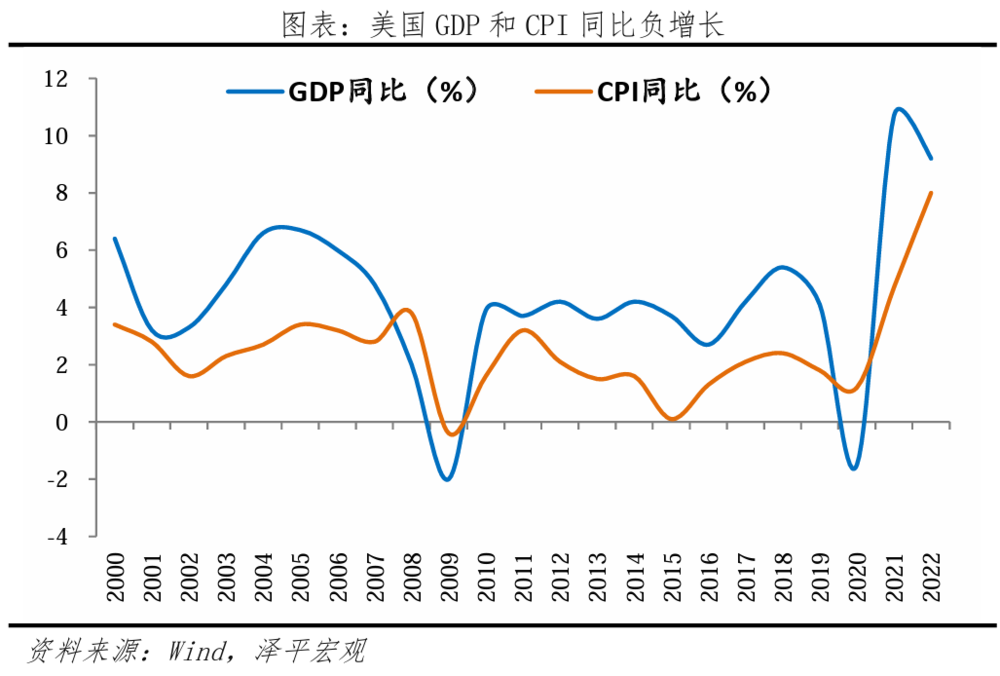

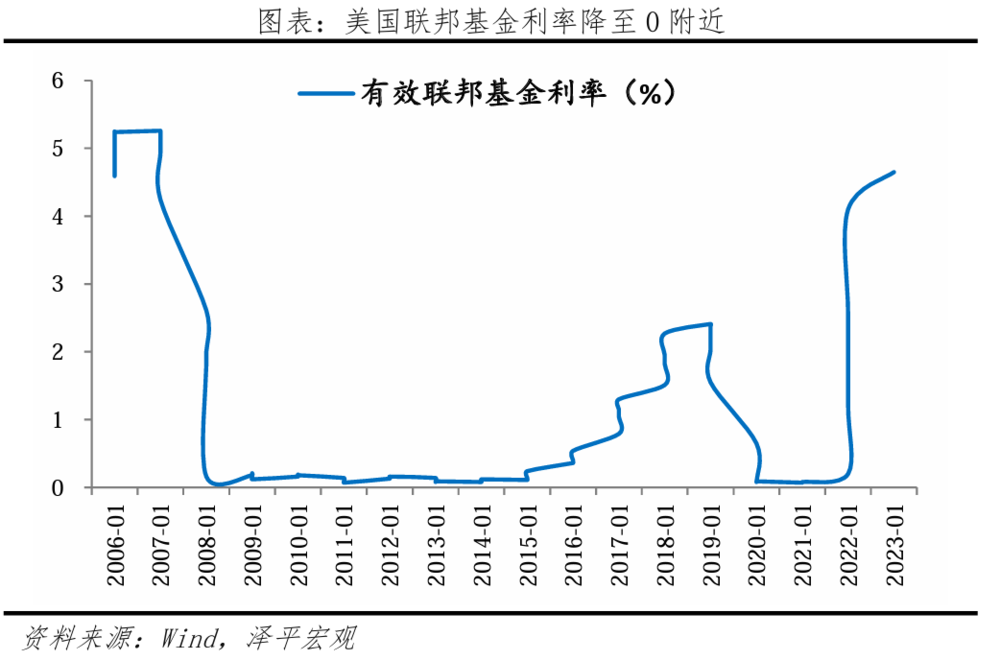

次貸危機將美國拖入流動性陷阱。次貸危機發生后美國金融機構大量倒閉,融資成本急劇飆升,次貸危機轉化為信貸危機、流動性危機,美國經濟形勢迅速惡化,GDP和CPI同比出現負增長,聯邦基金利率逼近0,貨幣流通速度下降,經濟社會落入流動性陷阱。

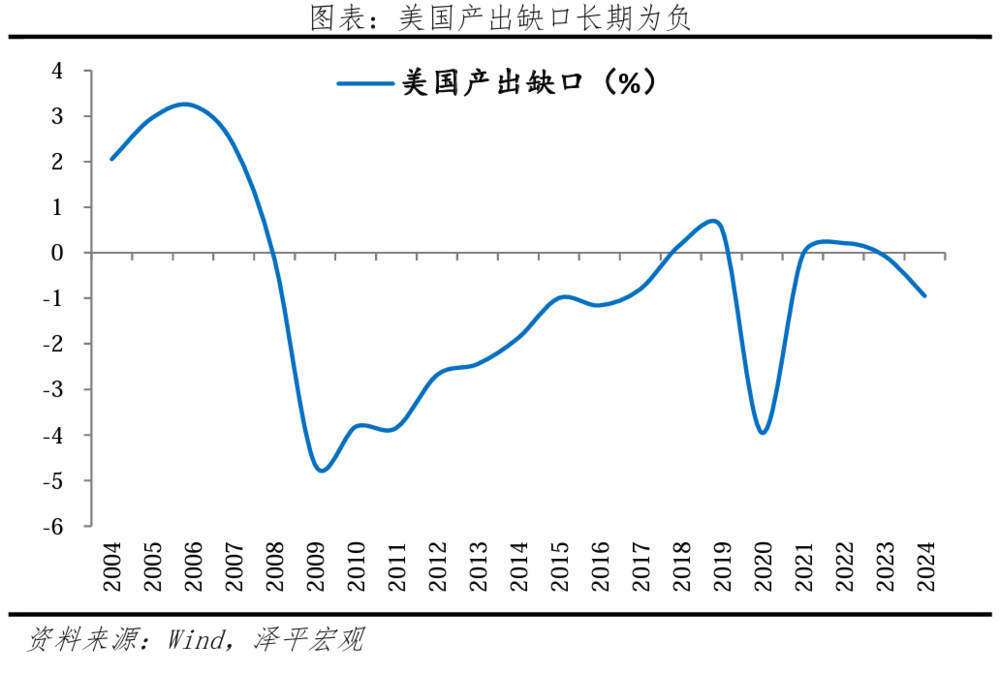

美國產出缺口長期為負,失業率上升。

從經濟增長來看,經濟增速顯著下滑。危機和恐慌導致社會信心受損,需求疲軟存在閑置產能,經濟增速長期低于潛在增速,危機后連續十年美國產出缺口為負。

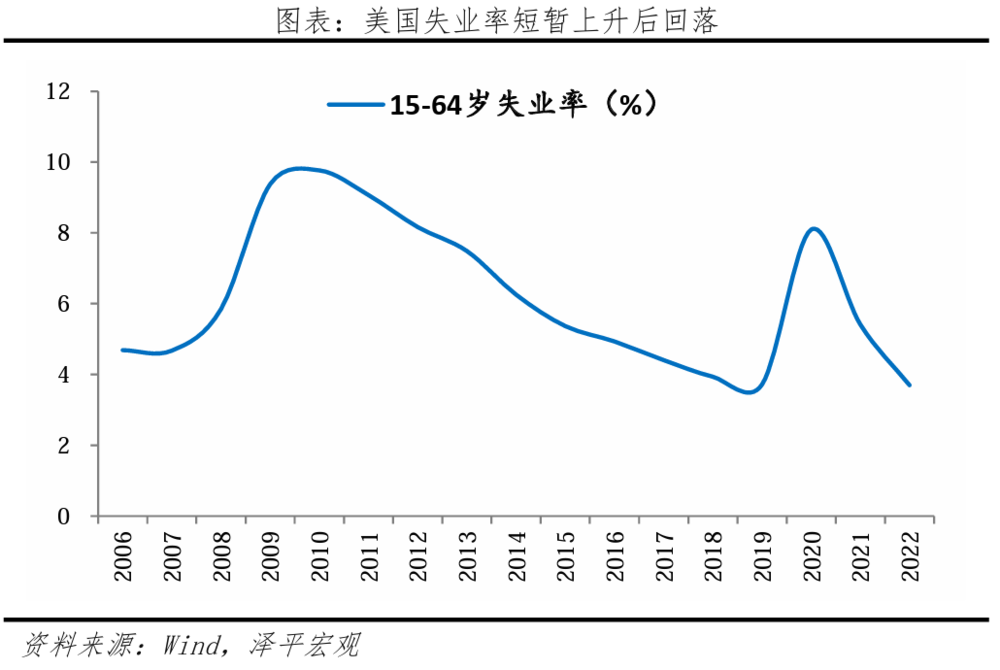

從就業來看,低經濟增速帶來社會失業率上升。美國社會失業率從2006年的4.69%上升至2010年的9.77%,年均增速20%。

從資產價格看,過多流動性注入金融市場,經濟脫實向虛,不能及時回收的流動性埋下了未來通脹和資產價格泡沫的隱患。

從美元地位來看,量化寬松中濫發美元損害美元國際地位,使得美元避險功能有所弱化。

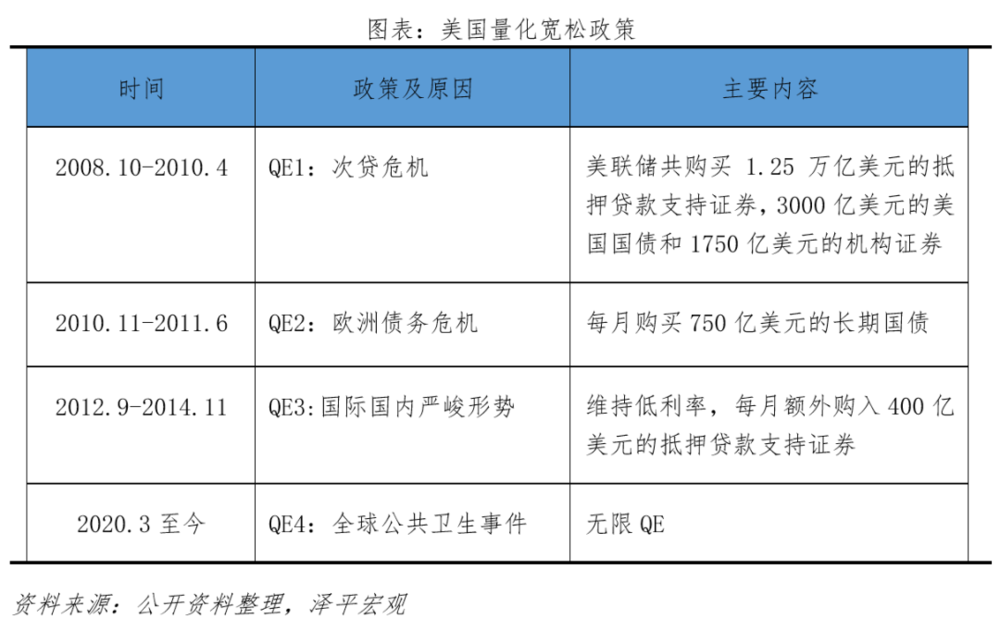

量化寬松下美國成功走出流動性陷阱。危機爆發后,美聯儲將聯邦基金利率下調至0%—0.25%的歷史最低區間并且先后推出三輪量化寬松政策。

一方面,美聯儲通過購買國債向信貸體系注入流動性,間接影響貸款利率,疏通信貸市場,重啟銀行體系的融資功能;另一方面,量化寬松向市場傳遞了美聯儲抗擊危機的決心,增強了投資者信心。經過幾輪QE,美國基本擺脫了流動性陷阱,GDP增速提高,物價水平回升,失業率也逐漸降低。

美國成功走出流動性陷阱,日本和歐元深陷泥沼。原因在于:

一是面臨危機的根源不同。歐元區和日本經濟存在結構性難癥,相對而言,量化寬松對于美國危機沖擊下暫時的流動性短缺和信心不足更加有效。

二是金融市場結構不同。相比歐元區和日本金融市場間接融資比例更高,美國直接融資占比大。金融市場發展的廣度和深度有助于提高量化寬松的傳導效率,美國直接在金融市場上購買證券能夠迅速打通從“寬貨幣”到“寬信用”的傳導。

三是對危機的反應速度和應對力度不同。美國反應更加及時,量化寬松的力度最大,政策效率更高。而日本政策前后反復時間長,歐元區又面臨成員國財政政策不統一,貨幣政策協調難度大的問題,政策效率低。

四是美元獨特的霸權地位,使其量化寬松政策讓全球買單,日本和歐元區還要面臨來自美國等國家的外部沖擊。

三、現狀:中國需避免“流動性陷阱”

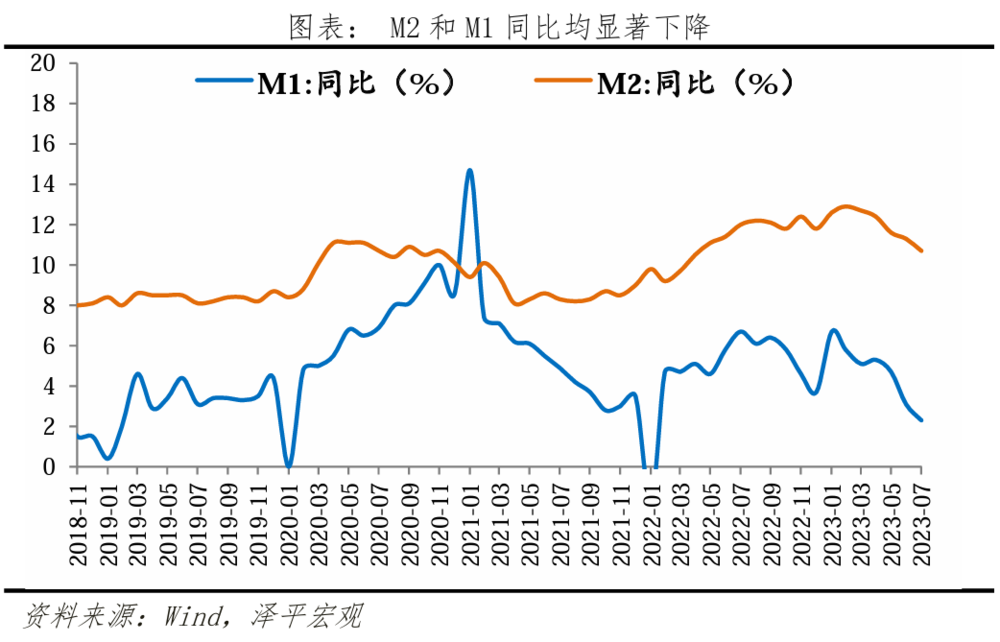

2023年上半年,廣義貨幣M2新增約21萬億,但貨幣面寬松的傳導效果并不顯著,面臨結構性“流動性陷阱”挑戰。

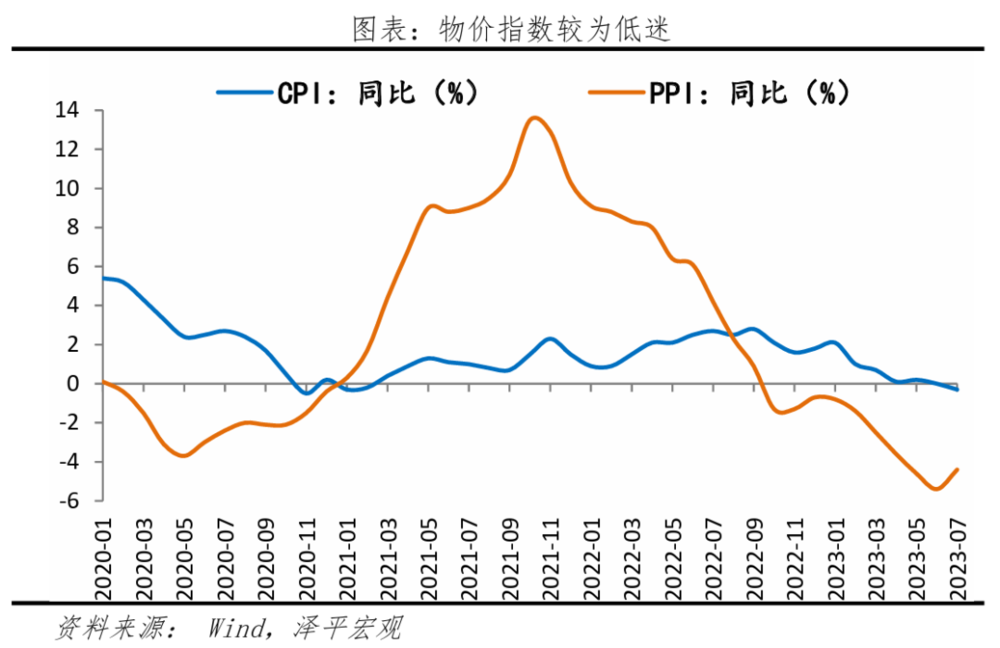

物價指數較為低迷。7月CPI同比-0.4%,前值漲0%;PPI同比降4.4%,前值降5.4%。物價沒有明顯提升有兩個原因,一是滯后性,未來M2先行指標對物價滯后指標的傳導需要時間;二是去庫存尾部階段,屬于經濟復蘇初期的常見現象。

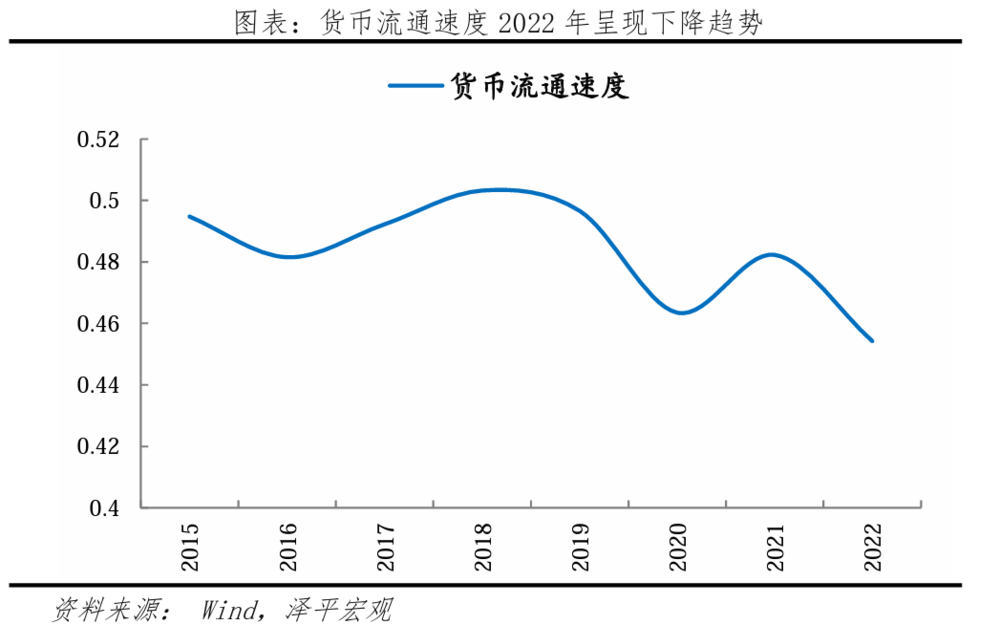

整體的貨幣流通速度V出現明顯下降,貨幣沉淀到儲蓄,未能轉化為消費和投資。2023Q1貨政報告也明確指出,V出現下降。我們采取美聯儲的方法,用GDP與M2 之比測算全部門V,發現V從2018年的0.50回落約10個百分點至0.45。自2022年以來貨幣逐漸沉淀于居民與企業的定期存款賬戶,退出流通領域,社會中的貨幣交換活躍程度顯著下降,貨幣的循環通道不暢,V隨之下降。

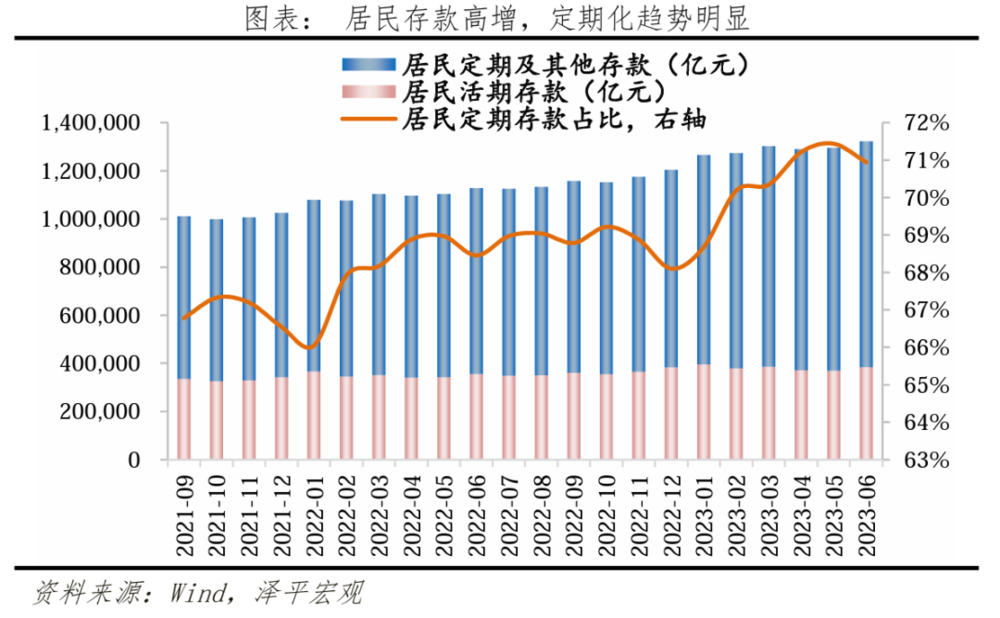

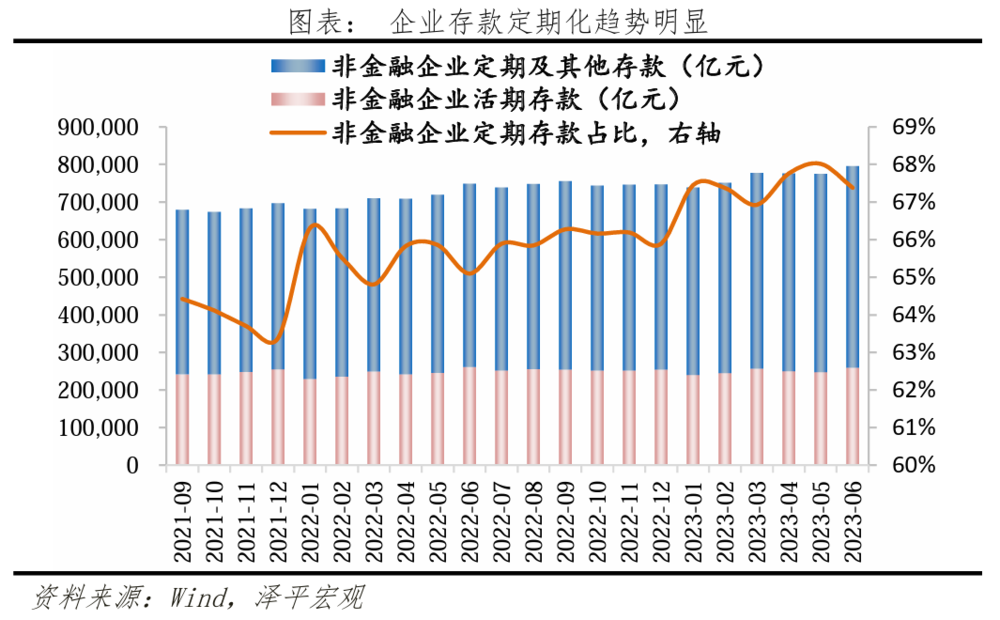

居民、企業存款均呈現定期化趨勢,居民消費傾向較低,企業投資意愿不足。2023年以來,居民存款高增,定期化趨勢明顯,上半年居民存款增加11.91萬億,較去年同期多增1.58萬億。同時,企業定期存款持續增長,截至2023年6月,企業定期存款余額達53.68萬億元,占企業存款余額比重攀升至67%,企業存款定期化趨勢顯著。

M1、M2剪刀差走闊。7月M2同比增速10.7%,較上月回落0.6個百分點,連續第5月處于下降通道。7月M1同比增速2.3%,較上月回落0.8個百分點,M1、M2剪刀差進一步走闊,體現出實體經濟活力不振、地產銷售尚未恢復,資金活化程度降低。

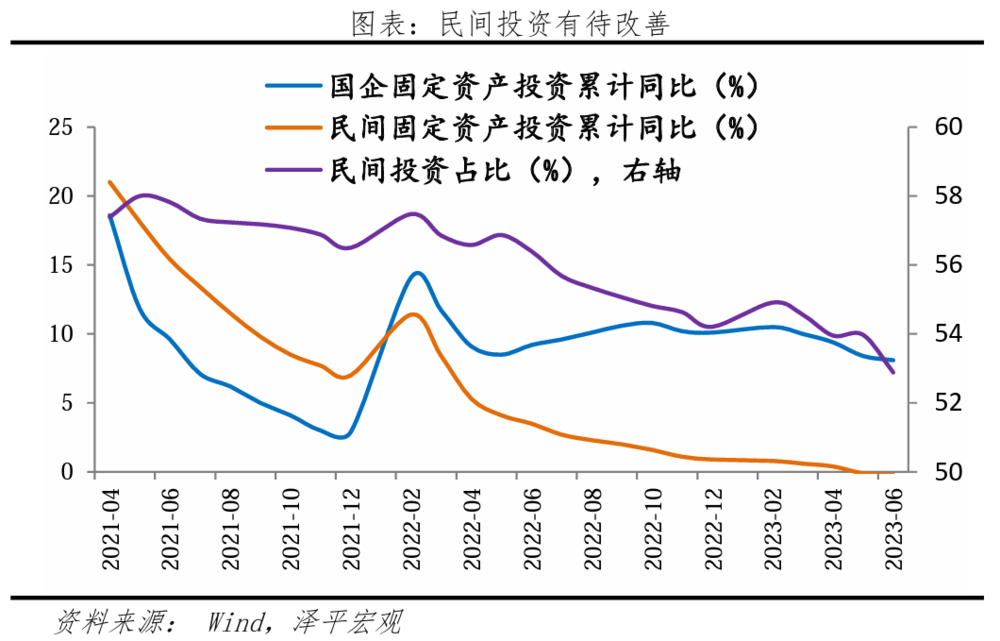

民間投資有待改善。2023年以來,在多重因素的沖擊下,民間投資增速高位持續回落,民營企業作為民間投資的主體,企業家信心不足導致民間投資大幅下滑。2023年1-6月,民間固定資產投資累計同比僅為-0.2%,而同期國企固定資產投資累計同比增長8.1%,民間投資占全國投資比重降至53%,是近十年以來的最低水平。

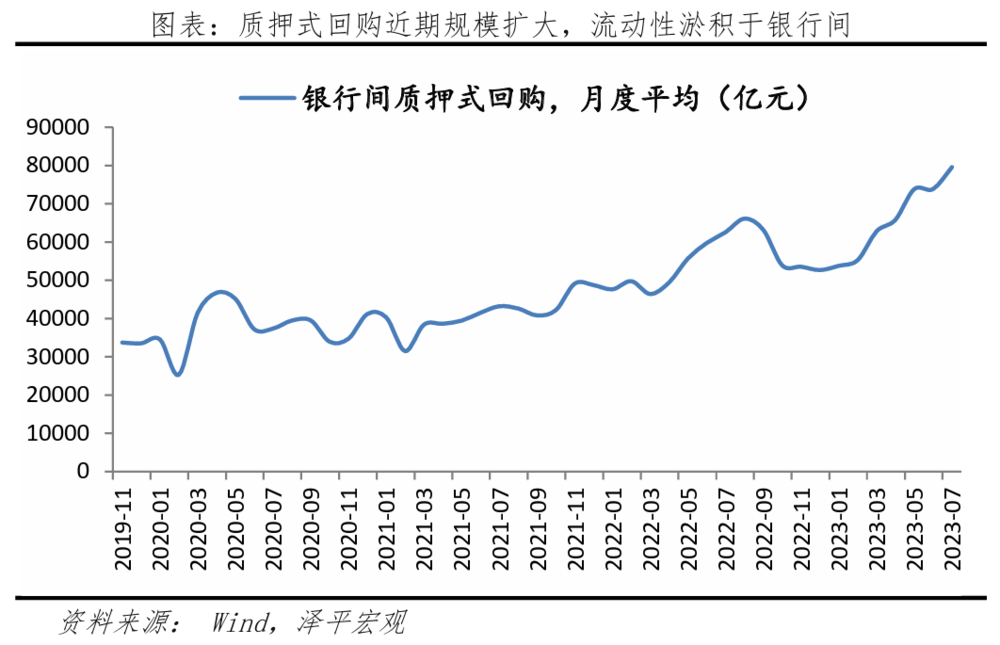

金融市場“資產荒”,存在資金空轉。近期,市場質押式回購規模明顯上升,由去年10月平均5.4萬億,提高至今年7月平均8.0萬億,意味著市場上優質投資品較為稀缺,形成“資產荒”,進而加劇資金空轉。6月中上旬,國股大行開啟新一輪存款利率下調,3年期及5年期存款利率下調15個BP,預計后續將帶動中小銀行全面調降存款利率,為企業后續“存款搬家”形成刺激。

2023年以來,貨幣面持續寬松,降準、降息利好頻出,但貨幣政策傳導到實體經濟滯后,居民預防式儲蓄,企業投資意愿不足,進而面臨結構性“流動性陷阱”的挑戰。

四、原因

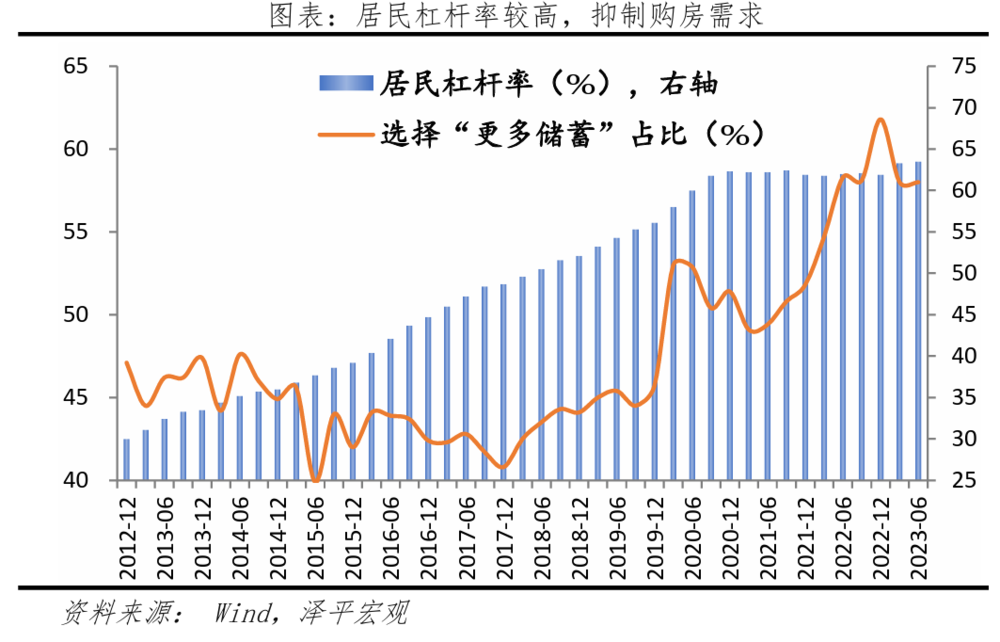

一是居民風險偏好下降,加杠桿與消費的意愿不強。短期居民對房市信心不足、觀望情緒較濃,疊加房地產置業長周期、老齡化少子化到來,貸款需求與地產市場息息相關。

過去十年間,居民杠桿率由2013Q4的33.5%上升至2023Q2的63.5%,同時選擇“更多儲蓄”的比例也由47.4%上升至58%。近兩年來,房地產下行、理財破凈、權益資產波動和國內外不確定性事件沖擊影響,制約居民收入預期,限制消費傾向。

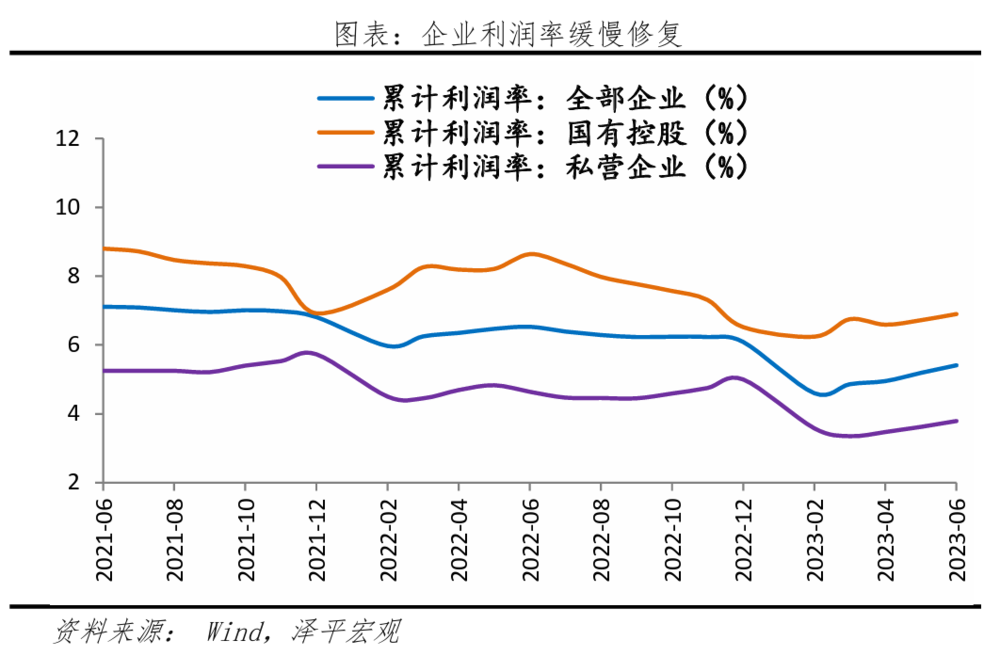

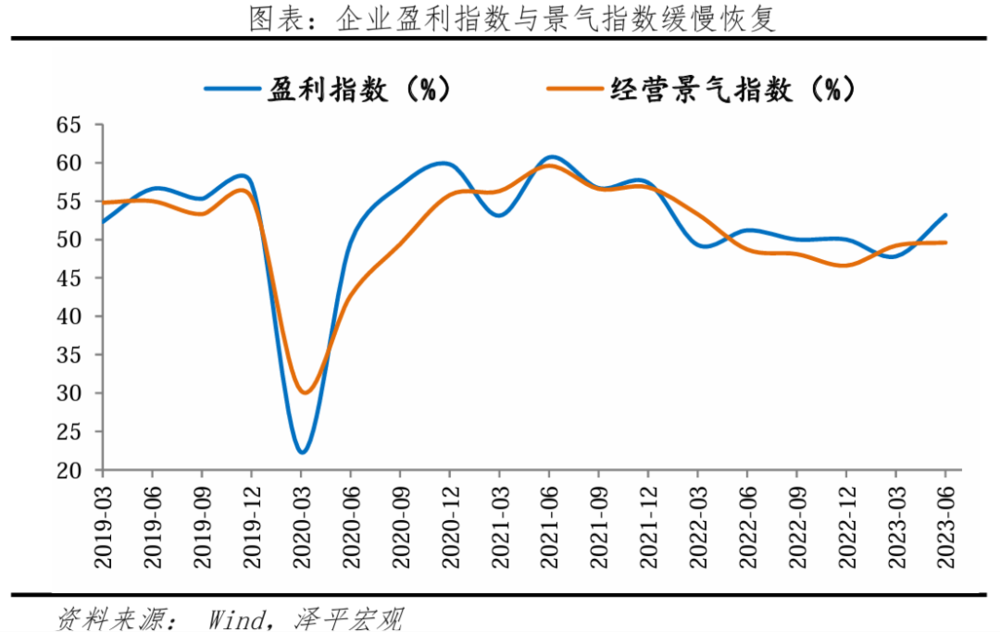

二是企業盈利預期有待恢復。6月整體企業的累計利潤率為5.19%,處于歷史低位,但已進入上升通道,期待下半年回暖。根據央行企業家問卷,二季度盈利指數與經營景氣指數為53.2%與49.6%,較上期分別提升5.4個與0.4個百分點。同時,工業品價格下滑明顯,6月PPI同比下降5.4%,創2016年1月以來的最大跌幅。

目前,由于工業品價格較低,疊加成本較高,企業利潤壓縮,盈利預期有待恢復,在獲取信貸后對投資擴張保持觀望,將資金沉淀在定期存款或理財。

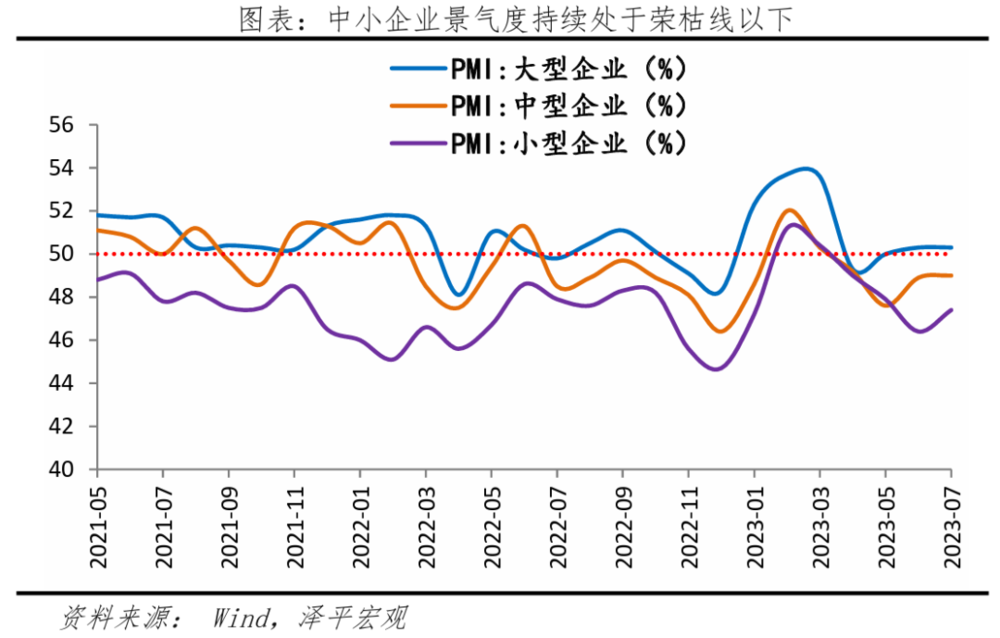

尤其是中小企業與民營企業,信心亟待提振、盈利預期有待改善。PMI方面,大企業景氣度回暖,中小型企業持續處于榮枯線以下,但已觸底反彈。7月,大型企業為50.3%,但中型與小型企業分別為49%和47.4%。6月工企數據,私營企業利潤率3.79%,低于國有控股企業的6.9%。盡管信貸放量,但民企融資環境并未顯著改善,進而抑制民間投資行為。

根據以中小民營企業為主要調查對象的BCI指數,企業利潤前瞻指數在7月為47.1,二季度起持續下探,較3月降低17.1;同時,BCI企業融資環境指數則持續處于低位,7月為47.7,較3月下降7.6,體現出目前中小民企的利潤預期較弱,并且融資環境出現緊縮。

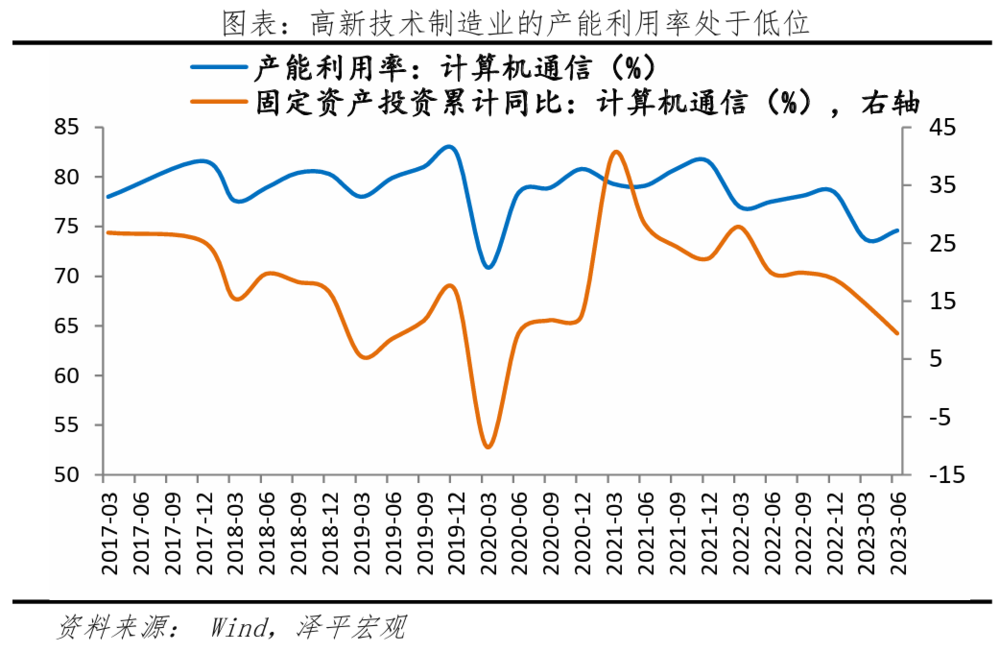

三是高新技術制造業與基建是信貸重點流向,投資擴張放緩。以計算機通信產業、電氣機械產業為例,二季度產能利用率僅為74.6%與77.1%,較去年底分別回落3.9個百分點與1.9個百分點,處于疫情后低位。產能擴張出現減緩,企業維持現狀,擴產意愿弱,進而使得貨幣流通速度下滑。

五、啟示

為應對“流動性陷阱”,將貨幣利好兌現為實體經濟增長,關鍵是全力拼經濟,讓居民敢消費、讓企業敢投資。一是亟需一攬子促消費政策的推出,推動預防式儲蓄轉化為消費。二是提振民營經濟信心,提高產品競爭力,帶動總需求,盈利改善后回哺社會。三是發力新基建、新能源,兼顧短期擴大有效需求和長期擴大有效供給的重要抓手。

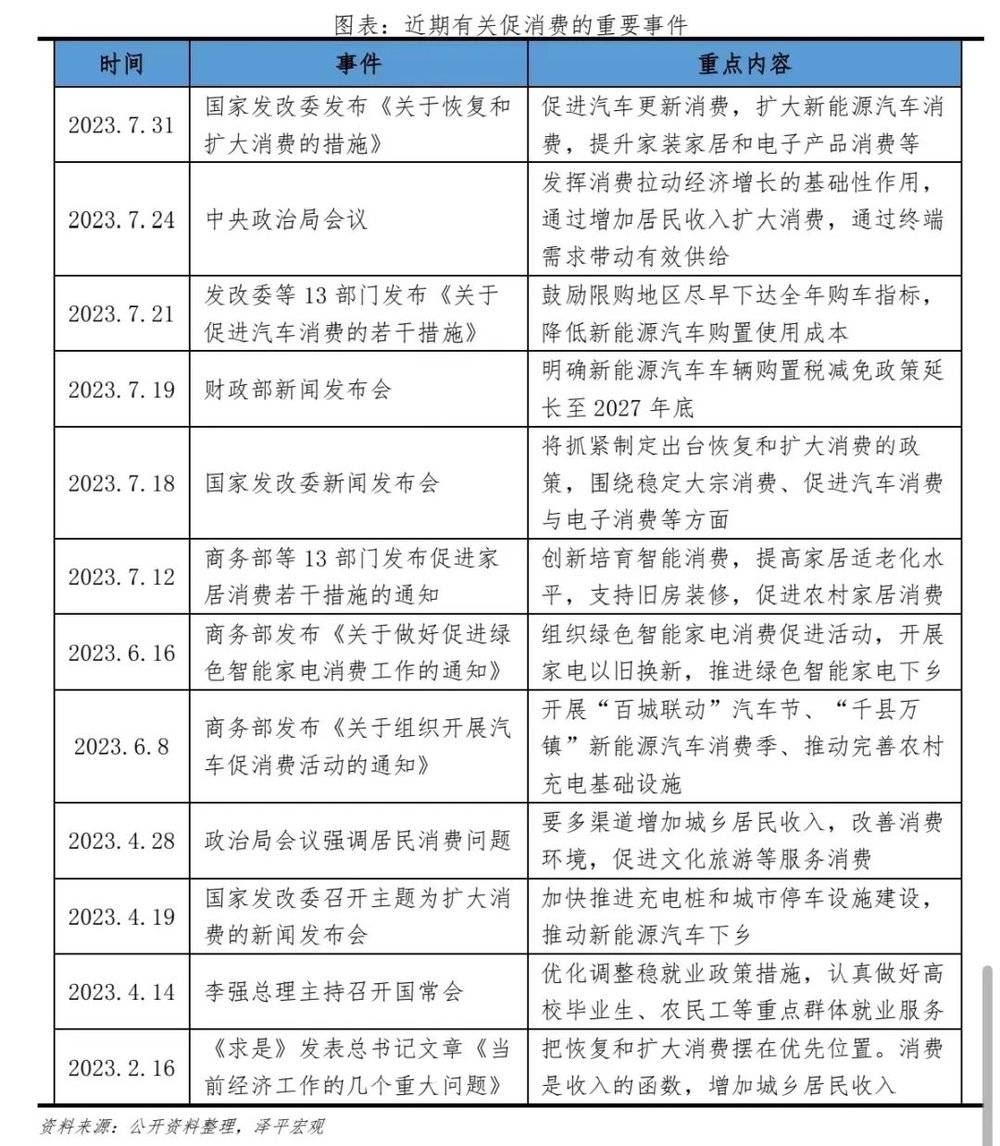

一、促進消費,推動預防式儲蓄向消費轉化。落實7月24日政治局會議精神,結合近期密集出臺促消費、擴內需政策,以汽車消費、家居消費、電子消費為抓手,推動體育休閑、文化旅游等服務消費。結合居民實際需求主動創造線上、線下消費場景,持續推進一攬子促消費政策,包括發放綠色經濟津貼、城市消費券、開發多元化消費產品等。

同時“因城施策”穩樓市,維護居民資產負債表,進而促進消費恢復。為穩定房地產,化解流動性風險,應當推動保交樓,加快保障房建設,促進REITs擴容。

二、貫徹落實重磅文件《中共中央 國務院關于促進民營經濟發展壯大的意見》,從實處支持民營經濟。我們推出報告《加油吧,民營經濟》。為壯大民營經濟,需要培育尊重民營企業、民營經濟創新創業的輿論環境,依法嚴厲打擊以負面輿情為要挾進行勒索的行為。

在促進民間投資方面,根據時代發展修訂最新的負面清單,建設重點民間投資項目庫,搭建并維護民間投資推介項目平臺,鼓勵民間資本積極參與重大科技項目攻關。

三、財政政策發力,貨幣政策積極配合,全力拼經濟。具體措施可以包括:總量上,推動新一輪的降準降息,釋放流動性。結構上,向專精特新等優質科創企業實施結構性貨幣工具,向超大特大城市的老舊小區改造提供PSL定向支持等。下半年,為接棒專項債、穩定信貸投放,新一期政策性開發性金融工具可以適度增加額度。

同時,以新能源為抓手推進新基建。根據7月12日中央全面深化改革委員會第二次會議,要在新能源安全可靠替代的基礎上,有計劃分步驟逐步降低傳統能源比重。根據7月31日發改委《關于恢復和擴大消費的措施》,完善高質量充電基礎設施體系,推動新能源汽車下鄉。

四、繁榮股市、樓市、一攬子地方化債方案,擴張居民、企業、地方政府資產負債表,擴表是對的,在發展中解決問題,通縮、縮表去杠桿太痛苦,美歐日均采取的是QE擴表去杠桿,走出低谷。