凱恩斯流動性陷阱(凱恩斯流動性陷阱的名詞解釋)

資產負債表式衰退還是流動性陷阱

7月數據讓人震驚,此后央行出面解釋,說明企業融資并不少,然而市場的擔憂情緒并未消散,有些人概括七月數據為流動性陷阱,也有人概括為資產負債表衰退,不過,以上兩種描述經濟現象的術語,事實上并不矛盾。

流動性陷阱本質上指的的是流動性過多,企業或者投資者就會把現金窖藏起來,而不進行投資和消費,因此利率低無可低,這是凱恩斯的假設。而資產負債表衰退則主要是企業在經濟景氣時,盲目樂觀,借債太多,一旦經濟發生逆轉,資產縮水,就會出現凈資產為負。為了讓凈資產為正,兩個辦法,擴大資產或者減少負債,由于經濟低迷,擴大資產已無可能,就只有實行減低負債的辦法,表現為,把企業大部分利潤用來歸還銀行貸款,同時,減少或者停止銀行貸款。這是日本經濟學家辜朝明提出的觀點。

以上兩種現象都是經濟從景氣走向衰退時的普遍表現,央行否認目前經濟已經進入流動性陷阱,因為凱恩斯所說需求管理政策,利率下降到0以后,但是由于市場的過剩,也難以有效地刺激企業去進行投資,所以就陷入了一個所謂的“流動性的陷阱”,而中國目前的利率的確還是比較高的。不過我們再反過來想,如果中國目前的利率下降到零,企業的投資就一定會刺激起來嗎,估計很少有人敢有一個肯定的回答。

中國的企業是否已經到了資產負債表衰退呢?這里首先是要負債過高,從目前可得的數據我們知道,這個數字是很高的,3月份,國家信息中心經濟預測部主任、首席經濟師祝寶良給出了一個令人乍舌的數字:當前企業負債率已接近160%!6月15日,社科院學部委員、國家金融與發展實驗室理事長李揚,在國新辦發布會上表示,中國非金融企業部門2015年底負債率高達156%,其中65%來自國企;由于中國間接融資比重高,企業債務若出問題,銀行可能會牽連其中,而銀行多為國企,國家財政也可能出問題——這是中國債務問題中最大的問題。按照李揚的觀點,這個數據最近幾年逐年上升,比如2012年他披露的企業負債率已經高達107%。如此看來,中國企業負債率最近幾年都是加速增長的。

企業的債務率很高,而且還在加速增長,那么企業是否開始還債、減少貸款,減少投資呢?這方面有兩個數據,一個是今年以來民間投資大幅下滑,今年1-5月民間投資同比名義增長3.9%,5月單月增長不足1%,創出這一數據自2005年公布以來的最低記錄。而全社會固定資產投資增長則達到11.7%,基本保持穩定,這個成績主要是政府加碼財政刺激政策,不然全社會的投資還會大幅度滑坡。

另一個是今年7月的金融數據,7月人民幣貸款增加4636億元,同比少增1.01萬億元。分部門看,住戶部門貸款增加4575億元。非金融企業及機關團體貸款減少26億元。其中最大的看點是:非金融企業貸款近十年以來首次出現負增長。

筆者最近也下去跟地方銀行負責人聊,其實目前商業銀行不論是國有的大行還是城商行等小銀行,他們的貸款是非常積極的,對于農業農村的貸款,包括對于中小企業的貸款,只要能掙錢,他們都是千方百計進行支持,基層金融競爭還相當激烈。一位基層銀行負責人告訴記者,主要還是不放心中小企業的報表,他們的報表都是假的,不能反應經營實際,也就是說企業的負債很高,只有把貸款貸給國有企業和地方政府他們才放心。

他們認為導致目前經濟衰退最大的原因是2009年的四萬億,但是政府行政命令貸款,許多民營企業消化不了那么多資金,就只有上一些沒有盈利前景的項目,然后這些項目最終不賺錢,沒有現金流,形成負債,而銀行催債又緊,民企只能要么砍掉其他項目,要么關門倒閉還債,最終形成投資斷崖式下滑的局面。

所以目前投資低迷,經濟疲軟,政策、銀行、企業三者都有一些需要檢討的問題。

以上數據從企業的負債和投資兩個角度印證了資產負債表衰退的兩個證據,而且企業融資需求疲弱的確也是一個現狀,銀行資金過多,只能把資金用在消費信貸領域,于是大家都在不聽接聽銀行的營銷電話。

那么目前我們是否陷入了辜朝明所說的資產負債表衰退呢?事實上,經濟發展千差萬別,不可能一個概念把所有經濟概念都裝起來,比如筆者就不贊同辜朝明所說的要利用政府支出增加來擺脫衰退,其資產負債表衰退概念就很不完整。

就中國經濟而言,不是政府刺激少了,而是過多了,當年的四萬億就是最大規模的政府刺激,反而高了一個資產負債表衰退,如果辜朝明的藥方正確,他所在的日本經濟也不會長期停滯。

不過無論如何經濟的衰退總要在資產負債表上體現,這個概念當然是有用的,至于如何爬出陷阱,則要按照自己國家的實際尋找藥房。四維宏觀智庫

是誰擁有戳破資產泡沫的力量?

年年都在談論房地產泡沫,但你知道你的房子值多少錢嗎?有人說任何買方愿意支付的最高價就是它的價值。

全球各地都在頻頻上演各種天價事件。近期上海出現了全國第一天價豪宅,每平方米超過34萬元。還有在藝術品市場,畢加索油畫《阿爾及爾的女人(O)版》去年拍出了11億元的天價,打破世界拍賣價格記錄。

具有最基本經濟觀念的人都知道,市場中有些商品是可以自由定價的,前提是只要明碼標價有人買賣,雙方就應該履約。而那些愿意付最高價的人就是“邊際買家”。可能多數人并不太關注這類買家,但他們在資產交易市場中的角色非常非常重要。

為什么?因為邊際買家不僅決定了價格水平,而且決定了資產價格的穩定性和波動率。邊際買家的行為,以及上端購買者的競爭程度,幾乎能夠決定每一個投資資產類別的價格。

想象一下拍賣行的景象,流光溢彩的大廳坐滿了拿著號牌的競標者。全球最富有的一群人正在競拍畢加索存世的罕見畫作。隨著叫價的不斷升高,舉起的競拍號牌逐漸減少。很快,就剩兩位你來我往地加價競拍。最后,終于以1.065億美元的叫價一錘定音。而這位富豪也就成為了這幅油畫的邊際買家。

而這個例子就涵蓋了市場中自由定價的兩個重要因素。首先,邊際買家的最后叫價就是商品的最終價格;其次,競爭的激烈程度決定價格能抬到多高。

那現在想象一下如果這位土豪最終沒有出現在競拍現場,那這幅畫還會賣出1億多美元的價格嗎?如果沒有他,那位第二低的競價者可能就取而代之成為了邊際買家,而賣出價格也相對較低。

誰創造了資產泡沫?

可以說,商品價格是由兩個因素決定:一是邊際買主所愿意支付的最高限額,二是主要買家的競爭程度。商品自由定價不僅發生在藝術品市場,而且也包括了類似股票和房地產等市場。

而且現在更有令人擔憂的跡象顯示邊際買家以及他們的競爭者正在不斷推高這些資產價格。

先來看看美股。過去5年中,美股價格在不斷走高。這對股民來說,當然是值得高興的事情。但當我們觀察這些股票的買入量,我們就不免有所擔心。因為,這些股票的成交量在不斷下降,尤其是在今年年初,成交量下降的速度明顯加快。這意味著股民數量在減少,競爭程度減小,推升邊際買家的花費。這似乎解釋了為什么標普500指數跟兩年前相比并沒有出現明顯的變化。

至于股票市場中的邊際買家,這一角色似乎逐漸被各大央行所取代,而非廣大投資機構和散戶。比如,4月下旬,日本央行通過購買ETF資產,已然變成日經225指數90%成分股的前十大股東,而且這一購買速度還在加快。撇開市場的公平性不說,由央行主導的股票價格對股市穩定性來說是一個巨大的威脅。

為什么?因為沒人可以與央行抗爭,畢竟央行想印多少錢就可以印多少錢。可以說央行愿意或能夠支付的價格與下一個邊際買家的出價存在著巨大的差距。所以,一旦央行停止買入資產,那這類資產的價格也將出現急劇下滑。

然而,日本似乎已經忘記了90年代初的慘痛經歷,由于80年代貨幣超發而引起的投資狂潮,日本各類資產價格猛增,但在不到十年時間里,日本的經濟泡沫破滅,資產價格暴跌,樓市更是遭受重創,多少投資者賠個血本無歸。而日本也從此進入大衰退,日本央行甚至無奈實行負利率政策。

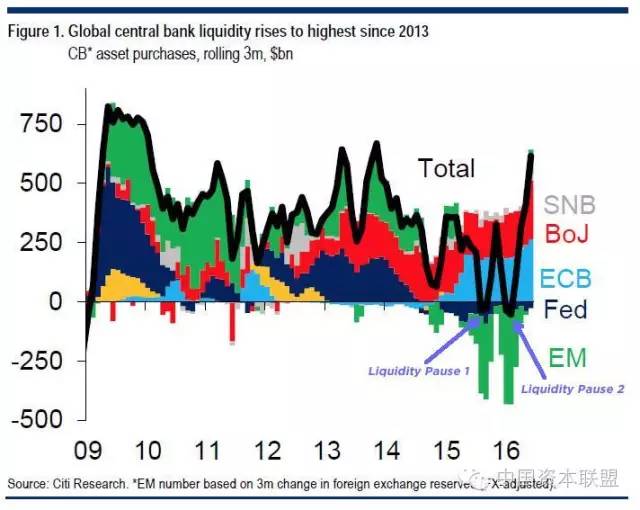

這也不禁讓我們想到了去年8月和今年年初,全球市場出現劇烈震蕩,標普500進入暴力式自由落體。而更值得注意的是,這兩次大盤跳水正好與央行注入股市流動性最低出現明顯一致(如下圖)。同樣,觀察一下從今年3月起,有多少次美股“營救”是與央行突然提升凈流動的動作相對應的。

全球央行流動性變化

當前全球央行的印鈔速度已經達到史無前例的水平,但是這些新增貨幣并沒有流入到實體經濟的主動脈中,而是掉入了“流動性”的陷阱里,被樓市或股市虛高的泡沫吸收,在金融系統的黑洞里兜圈。

所以,現在我們的市場對由央行組成的集團形成了巨大的依賴。這也產生了很多令人擔憂的問題。比如,當央行們不再以現在的速度印錢時,市場將發生什么?資產價格會崩潰嗎?或者,如果央行們還以現在的速度印錢,市場將發生什么?持續不斷的放水會不會使市場更糟。比如,隨著全球主要貨幣購買力的破壞,等待我們的是不是一場類似委內瑞拉的惡性通脹?

房地產市場將迎來大崩潰?

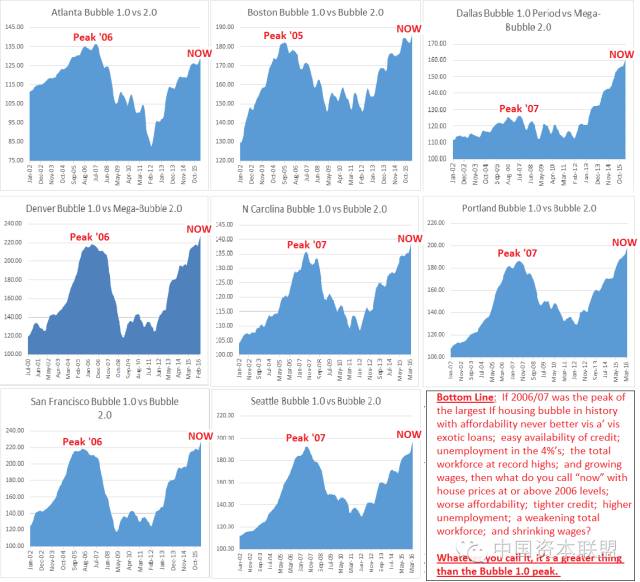

房地產市場也處在隨時崩潰的危險之中。以美國房地產市場為例,美國主要地區的房價甚至已經超過了2007年地產泡沫時期的高點。當然,這是由央行向市場注入大量流動性所間接引起的。

全球泛濫的流動性都在尋求具有一定安全性和收益性的資產。在這一點上,美國是少數市場中能夠提供積極股票收益,而且利率開始緩慢正常化的市場。

大量海外資金開始流入北美國家。在比較受歡迎的房地產市場,比如舊金山、西雅圖、曼哈頓和溫哥華,其中的邊際買家大部分來自海外,隨著本國經濟出現疲軟,越來越多的有錢人就將目光瞄向國外,以尋求更安全的投資。

就單單來自中國的現金洪流,就推高了從悉尼到紐約,從香港到溫哥華的房價。在811匯改之后的三個星期里,高盛預計至少有2000億美元的資金流出中國。

同樣關鍵的問題是:如果這些邊際買家消失了,市場會發生什么?這不是一個學術問題,而是金融市場中實實在在的一個風險。比如,在811匯改之后,中國監管機構對資本外流開始前所未有的嚴肅起來,不止包括正規途徑的換匯受到部分限制,非法的地下錢莊也面臨嚴厲打擊,并試圖捕捉那些可能攜款外逃的官員。錢已經很難大張旗鼓流向這些市場。

從硅谷最具代表性的一塊區域Palo Alto,就可以看出這片市場的房屋交易量在價格出現暴漲之后出現下降,這是不是跟上面提到的美股很像?

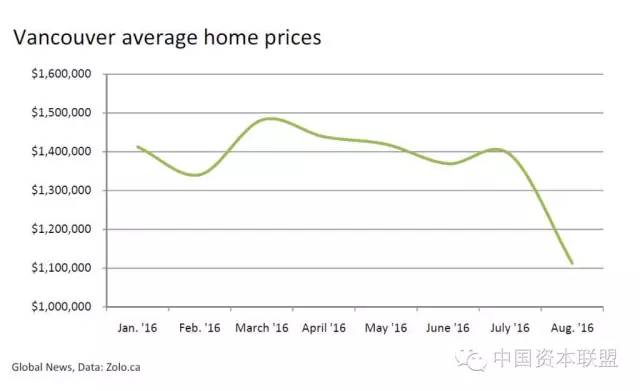

同時,當加拿大宣布8月2日起對購買大溫哥華地區住宅房屋的外國買家額外征收15%的物業轉讓稅之后,溫哥華的邊際賣家似乎在一夜之間就蒸發不見了。

溫哥華樓市的“熱火”被瞬間澆滅。從湖南長沙移居溫哥華的Erika表示,“過去幾個月都在拼命搶房,加稅后很多投資者改變了主意,有些人甚至連購房定金都不要了”。

這對未來交易也具有顯著的影響。隨著樓市不確定性的增加,買家將變得更為悲觀,投資行為將更為謹慎,不再像之前那樣荒誕。之前那種一所1600萬美元的房子在兩小時內就以6800萬美元價格成交的事情將很難看到了。這就類似多米諾骨牌效應,一個交易的告吹就會影響很多其他交易。這也意味著房價將持續下跌。

近期,據加拿大房地產經紀公司Zolo實時追蹤的MLS系統(當地房產經紀的樓市共享數據庫)數據顯示,截至8月16日,溫哥華市房屋均價是每套110萬加元(約合人民幣566.68萬元),較28天前大跌了20.7%,較三個月前大跌超過24.5%。另外,教育資源豐富、頗受華人關注的溫哥華西區8月1日~14日只賣出3套房屋,去年同期是52套,同比跌幅高達94%。

邊際買家的突然消失掀起了一場資產下跌的連鎖反應,而下一個邊際買家所愿意支付的上限則是價格的下一落點。當然,在市場調整之期,幾乎沒人會愿意當接盤俠,誰會傻到接住正在下落的刀呢?所以,隨著越來越多的人選擇觀望,邊際買家的數量將出現大幅縮水。

可見,邊際買家蒸發的速度要比你想象中要快得多,這也是資產泡沫不可避免的命運,“啪”的一聲,一切回歸原點。

當今的市場到處都充斥著過度膨脹的資產泡沫,為了保住手中的財富,投資者的謹慎之舉就是做好對沖。“對沖”就是將少數資金分配到更安全或者與投資組合中主要交易呈負相關的資產中。比如,增加資產組合中的現金持有比例,尤其是像現在各個資產明顯高估的時候,這可以簡單的規避一部分風險。千萬不要將自己完全曝露于風險之中,要不然,等到泡沫破裂之時,你再去想為什么當初沒有考慮規避風險就為時已晚了。老虎財經 陳琳