金價(jià)走勢(shì)十年(走勢(shì)十年金價(jià)最新消息)

核心邏輯

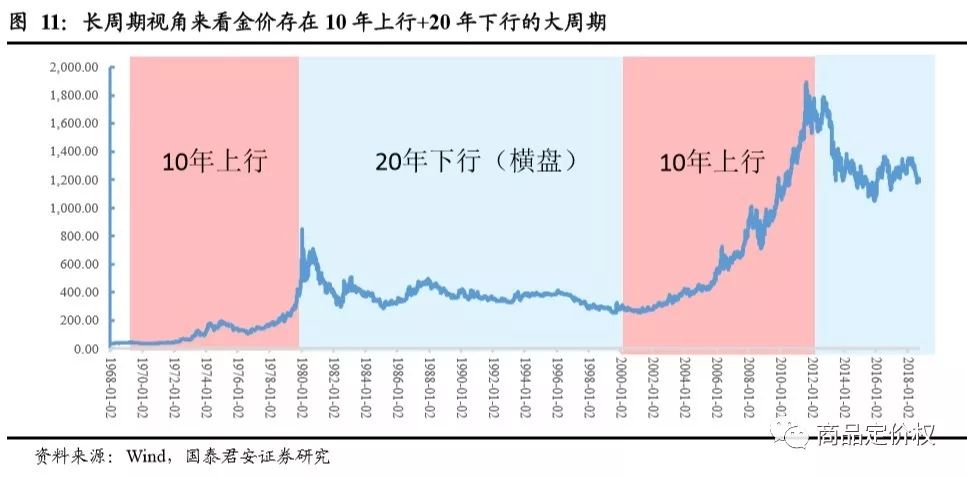

金價(jià)10年的上行周期(1970-1980,2000-2011);

金價(jià)20年下行周期(1980-2000,2011開始);

金價(jià)第三輪10年上行周期或?qū)㈤_始于2030年以后;

黃金簡(jiǎn)要介紹:商品、貨幣、金融屬性三大屬性

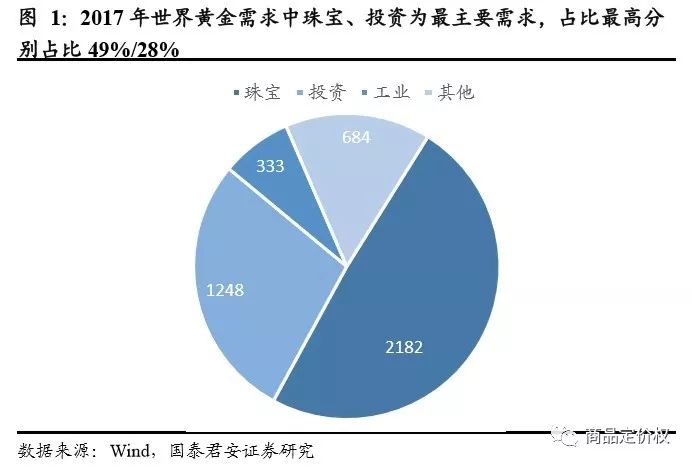

黃金的商品屬性是指類似一般大宗商品,黃金在珠寶飾品業(yè)、工業(yè)等中皆有應(yīng)用。2017年世界黃金需求結(jié)構(gòu)中珠寶/投資占比較高分別為49%/28%。

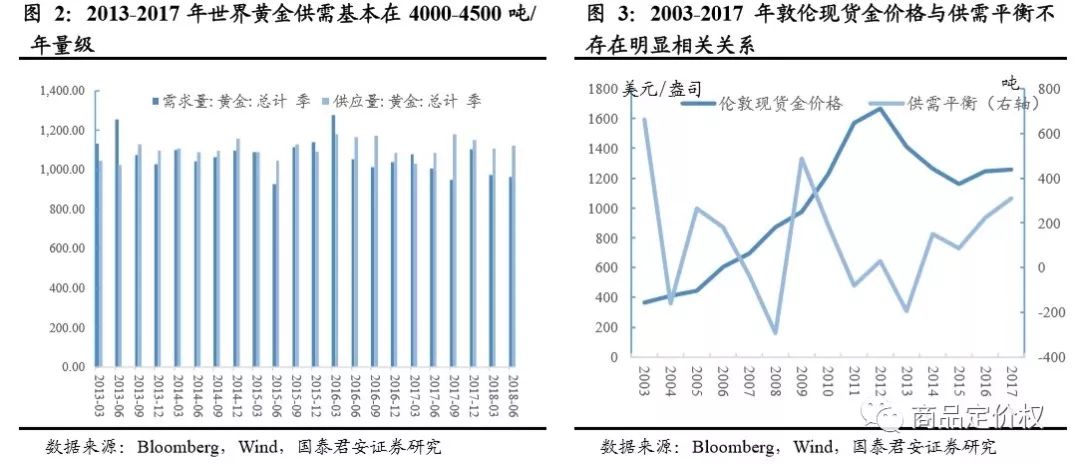

而區(qū)別于一般大宗商品價(jià)格與供需平衡密切相關(guān),黃金價(jià)格與供需并無太大關(guān)系,說明黃金價(jià)格的決定性因素并非供需:2003-2017年倫敦現(xiàn)貨金價(jià)格與世界黃金供需平衡并無直接聯(lián)系。

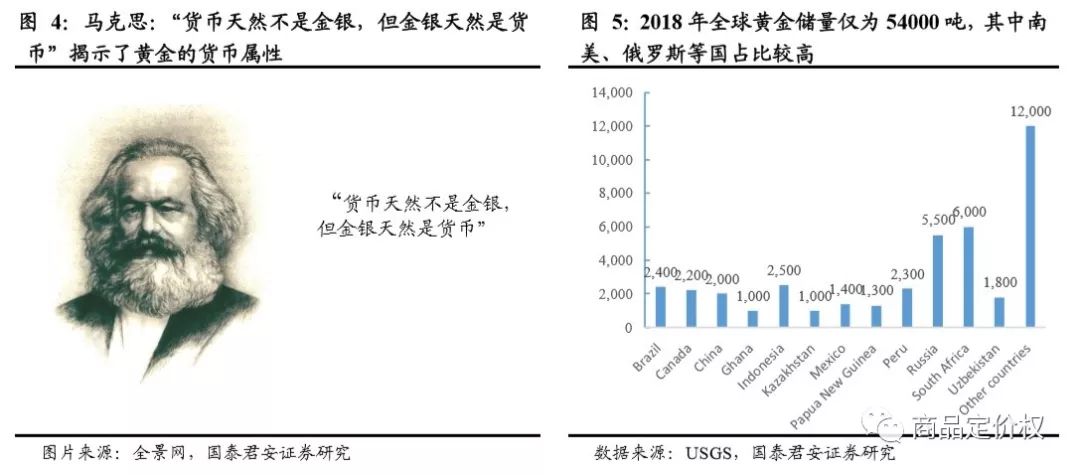

黃金的貨幣屬性:天然具備支付、價(jià)值貯藏等功能。正如馬克思所言:“貨幣天然不是金銀,但金銀天然是貨幣”,黃金自古以來便一直承擔(dān)著貨幣職能,起著一般等價(jià)物的特殊商品的作用,而黃金之所以能夠作為貨幣,與其物理、化學(xué)性質(zhì)穩(wěn)定、極其稀缺等特性密切相關(guān):熔點(diǎn)高(1064攝氏度),密度大(19g/cm3),韌性延展性好(便于加工)決定了其容易鑄幣、攜帶及貯藏,而稀缺性(據(jù)USGS2018年全球儲(chǔ)量?jī)H54000噸)使其作為貨幣具備較高的單體價(jià)值。

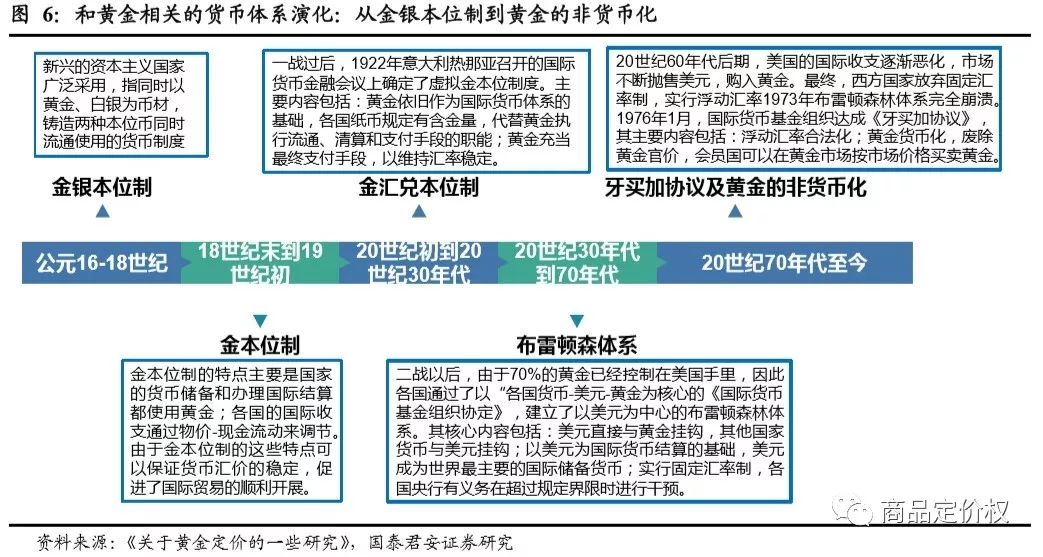

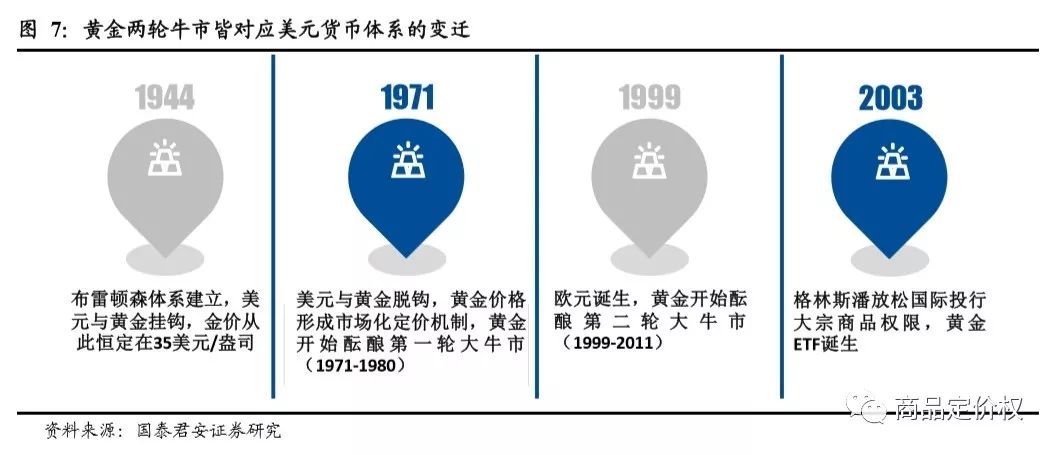

而18世紀(jì)至今,黃金大致經(jīng)歷了:金銀本位制-金本位制-金匯兌本位制-布雷頓森體系(與美元掛鉤)-非貨幣化的貨幣體系演變。

黃金現(xiàn)雖已非貨幣化且不再實(shí)際流通,但對(duì)金價(jià)的歷史復(fù)盤可知(詳見后面復(fù)盤部分):1970年以來金價(jià)經(jīng)歷了兩輪大牛市:1970年~1980年;1999年~2011年。第一輪牛市起點(diǎn)為美元與黃金脫鉤(布雷頓森林體系解體),終點(diǎn)對(duì)應(yīng)20世紀(jì)80年代美元貨幣體系進(jìn)入穩(wěn)定期;第二輪牛市起點(diǎn)對(duì)應(yīng)著歐元的誕生,終點(diǎn)為美國經(jīng)濟(jì)復(fù)蘇疊加歐債危機(jī)。綜上所述,黃金牛市總是對(duì)應(yīng)著貨幣體系的變遷,一旦國際貨幣體系(美元為主)處于穩(wěn)定期,金價(jià)往往難有表現(xiàn)。

與商品屬性及貨幣屬性相比,黃金的金融屬性更多體現(xiàn)在資產(chǎn)配置方面的需求,主要表現(xiàn)為:

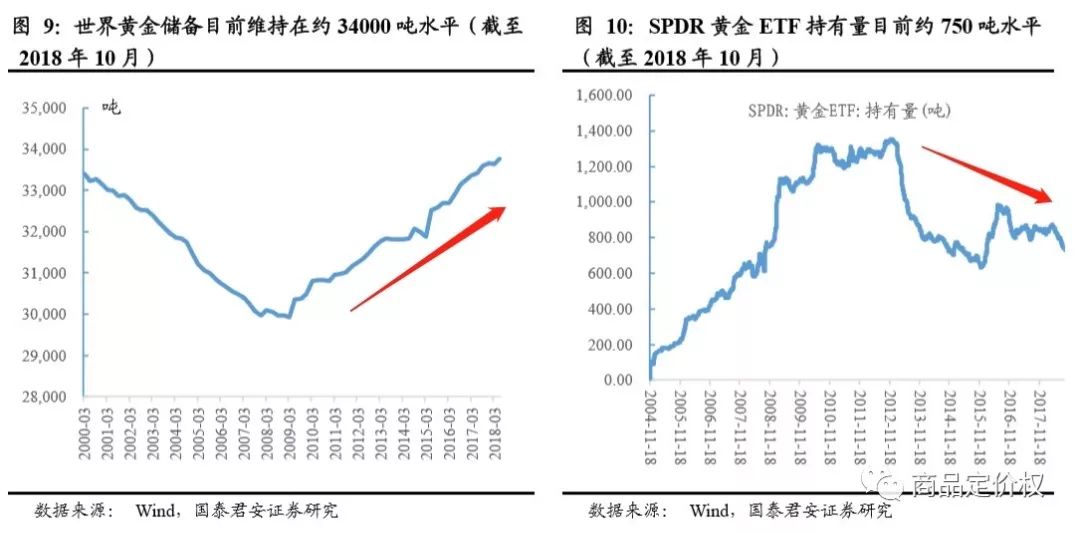

1、各國央行對(duì)黃金的儲(chǔ)備(黃金儲(chǔ)備指一國貨幣當(dāng)局持有的,用以平衡國際收支,維持或影響匯率水平,作為金融資產(chǎn)持有的黃金)

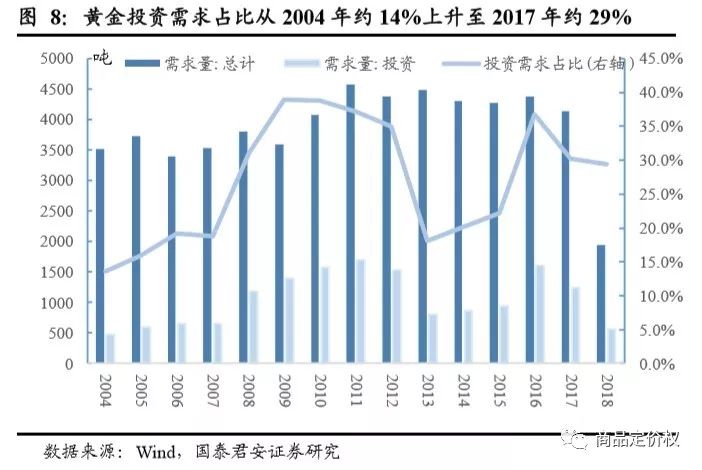

2、投資需求如黃金ETF,場(chǎng)外市場(chǎng)的快速發(fā)展。黃金投資需求占比從2004年約14%已快速上升至2017年約29%。

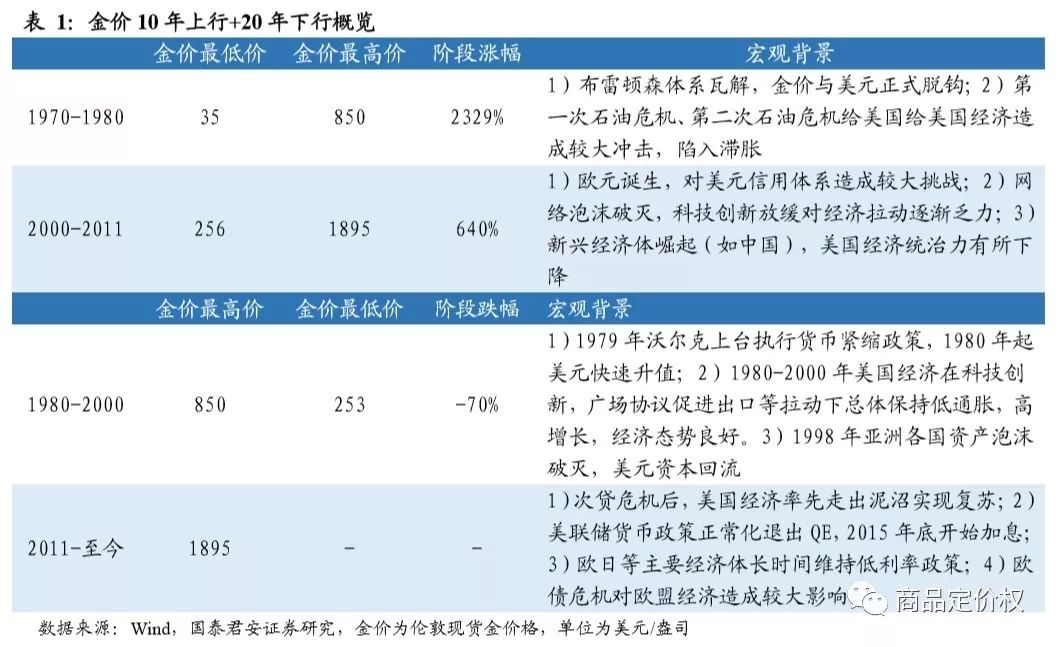

通過對(duì)1970年至今金價(jià)的復(fù)盤可知:金價(jià)從長(zhǎng)周期視角來看存在10年上行+20年下行的大周期,其中10年上行期間包括1970-1980,2000-2011,20年下行或橫盤包括1980-2000,2011至今(目前金價(jià)處于第二輪20年趨勢(shì)下行的前段)。注:1970年之前黃金價(jià)格錨定在35美元/盎司。

而對(duì)10年上行及20年下行大周期的總結(jié)如下表所示:

進(jìn)一步細(xì)窺金價(jià)10年上行+20年下行大周期,可以發(fā)現(xiàn)金價(jià)大牛市往往具備以下特征:

1、美國經(jīng)濟(jì)陷入困境(或?qū)ζ渌?jīng)濟(jì)體的相對(duì)優(yōu)勢(shì)減弱):如1970-1980年間的兩次石油危機(jī)造成的滯脹,再如2000-2011年新興經(jīng)濟(jì)體崛起如中國疊加美國經(jīng)濟(jì)增長(zhǎng)放緩(網(wǎng)絡(luò)科技泡沫破滅),美國經(jīng)濟(jì)統(tǒng)治力有所下降;

2、美元信用體系受到強(qiáng)烈沖擊或式弱:如1970-1980間布雷頓森體系瓦解,美元與金價(jià)正式脫鉤,再如1980-2000間歐元誕生對(duì)美元貨幣霸主地位造成明顯影響。而與之對(duì)比金價(jià)大熊市往往對(duì)應(yīng):

(1)美國經(jīng)濟(jì)的相對(duì)強(qiáng)勁:如1980-2000年間總體的低通脹、高增長(zhǎng),再如2011至今的次貸危機(jī)后率先實(shí)現(xiàn)復(fù)蘇;

(2)美元的相對(duì)強(qiáng)勢(shì):如1980-2000間沃爾克緊縮貨幣政策下美元的快速升值,再如次貸危機(jī)后美聯(lián)儲(chǔ)貨幣政策化及加息而同期歐日等經(jīng)濟(jì)體長(zhǎng)時(shí)間維持低利率政策。因而我們推測(cè)從長(zhǎng)周期視角來看,黃金價(jià)格或決定于美國經(jīng)濟(jì)及貨幣的相對(duì)強(qiáng)弱,后面會(huì)對(duì)機(jī)理加以闡述。

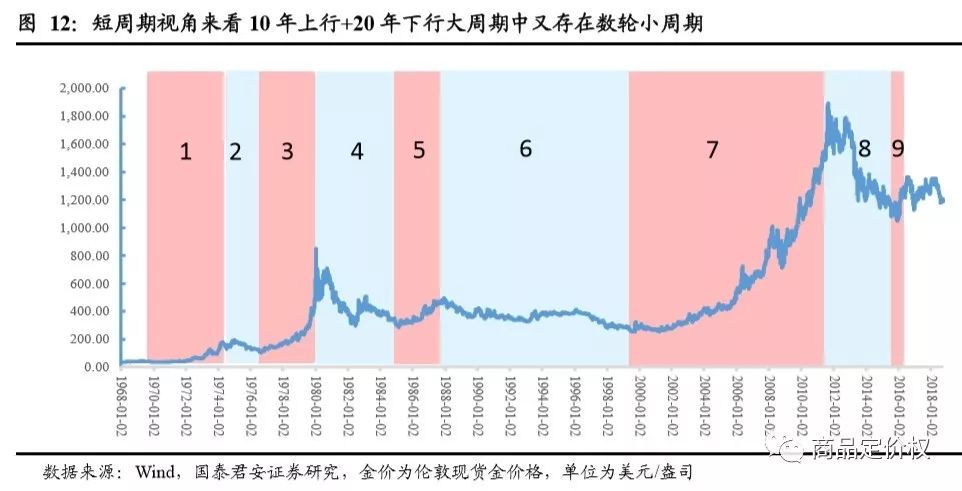

如若拉短視角繼續(xù)窺探50年黃金價(jià)格,可以發(fā)現(xiàn)10年上行+20年下行的大周期內(nèi)又嵌套著數(shù)輪小周期,其中上漲和下跌周期分別如下圖所示,后文中將上漲周期命名為牛1、3、5、7、9及熊2、4、6、8。

以下就各輪小周期金價(jià)上漲(或下跌)的原因做逐一分析:

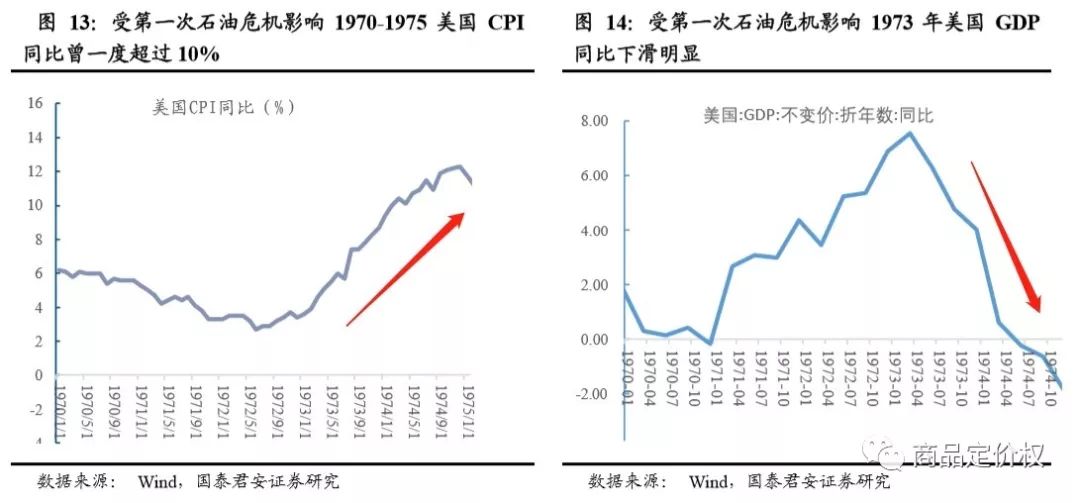

牛1:時(shí)間段1970/01-1975/01,階段漲幅415%,簡(jiǎn)要宏觀背景:1)貨幣方面:1971年尼克松宣布美元不再跟黃金掛鉤,1973年布雷頓森體系瓦解標(biāo)志美元正式與黃金脫鉤;2)經(jīng)濟(jì)方面,第一次石油危機(jī)嚴(yán)重沖擊了美國經(jīng)濟(jì),陷入滯脹(通脹高企,GDP快速下滑)。

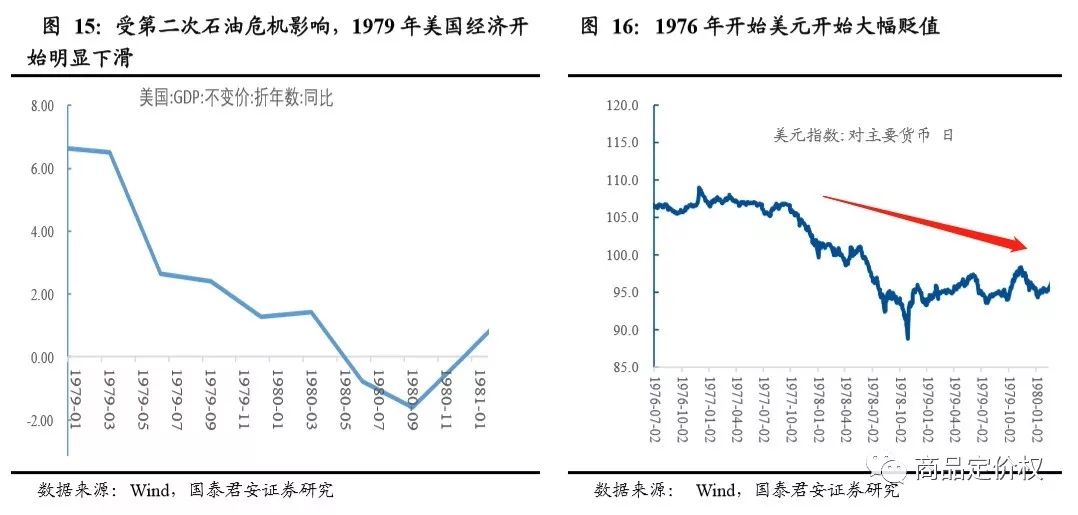

牛3:時(shí)間段1976/07-1980/02,階段漲幅559%,簡(jiǎn)要宏觀背景:1)貨幣方面:受限于經(jīng)濟(jì)增速階段性放緩,美國開始推行貨幣寬松政策,美元大幅貶值;2)經(jīng)濟(jì)方面:1979-1980年第二次石油危機(jī)使油價(jià)暴漲,美國經(jīng)濟(jì)明顯回落。

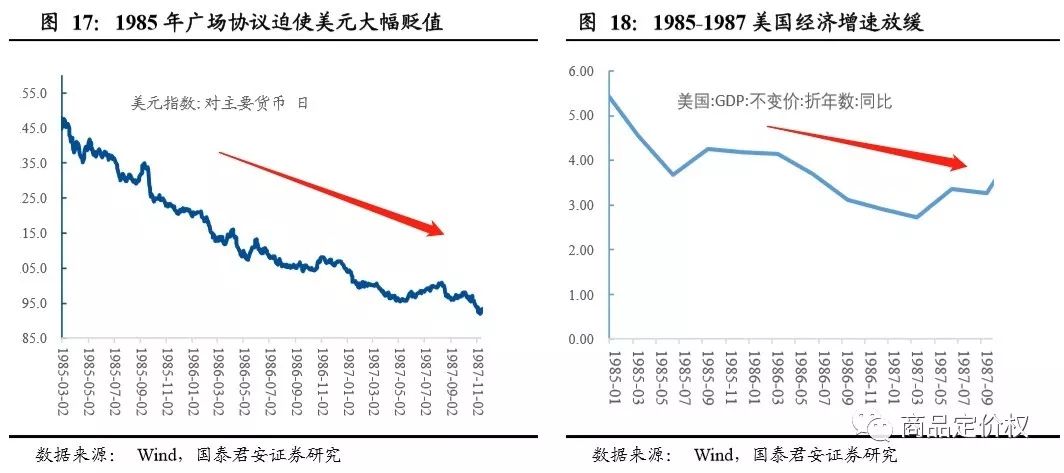

牛5:時(shí)間段1985/03-1987/12,階段漲幅76%,簡(jiǎn)要宏觀背景:1)貨幣方面:20世紀(jì)80年代初期,美國財(cái)政赤字劇增,對(duì)外貿(mào)易逆差大幅增長(zhǎng)。1985年簽訂廣場(chǎng)協(xié)議以期改變國際收支不平衡,美元大幅貶值;2)經(jīng)濟(jì)方面:經(jīng)過1983-1984年加息后,1985-1987年美國經(jīng)濟(jì)增長(zhǎng)明顯放緩。

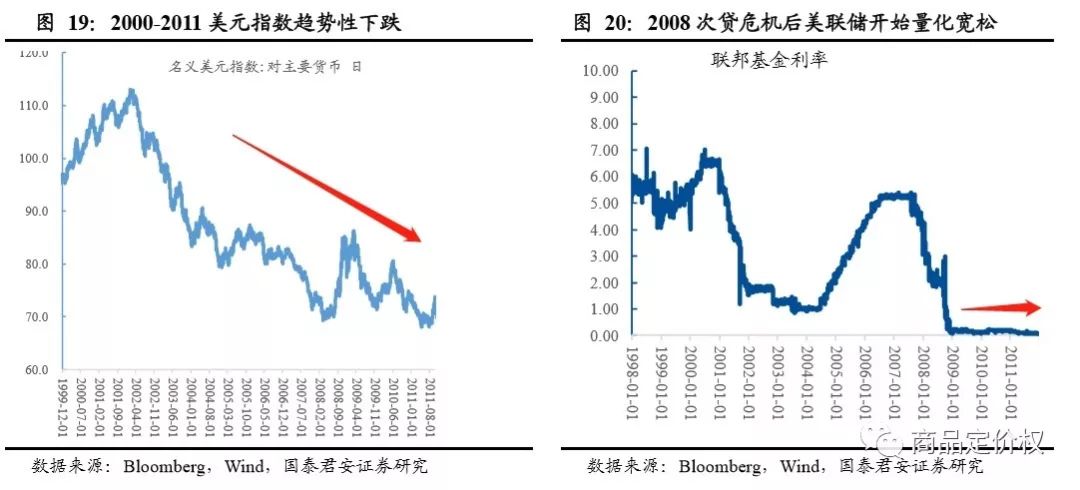

牛7:時(shí)間段1999/12-2011/09,階段漲幅555%,簡(jiǎn)要宏觀背景:1、貨幣方面:1999年歐元誕生,對(duì)美元信用體系構(gòu)成強(qiáng)烈挑戰(zhàn),2008年次貸危機(jī)爆發(fā),美聯(lián)儲(chǔ)開始施行量化寬松QE。2、經(jīng)濟(jì)方面,互聯(lián)網(wǎng)泡沫破滅,經(jīng)濟(jì)增長(zhǎng)乏力,最長(zhǎng)時(shí)間流動(dòng)性泛濫。

牛9:時(shí)間段2016/01-2016/09,階段漲幅24%,簡(jiǎn)要宏觀背景:1)貨幣方面美聯(lián)儲(chǔ)受全球增長(zhǎng)憂慮拖累對(duì)加息表示謹(jǐn)慎:2)經(jīng)濟(jì)方面:2015年底起歐美日經(jīng)濟(jì)持續(xù)背離(美向好,歐日式弱),2016修復(fù)。

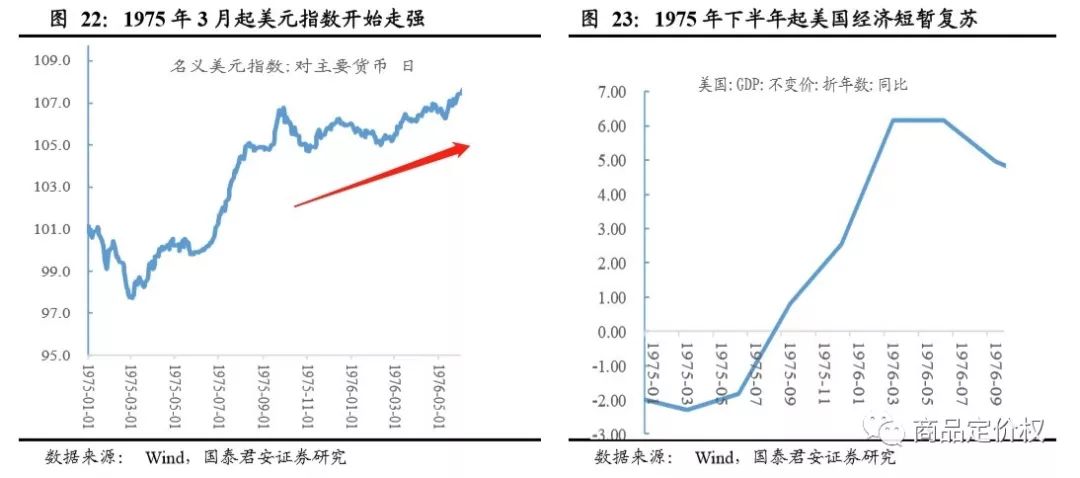

熊2:時(shí)間段1975/01-1976/07,階段跌幅-45%,簡(jiǎn)要宏觀背景:1)貨幣方面為了控制石油危機(jī)引起的惡性通脹,1975年貨幣緊縮利率有所抬升,1975年3月起美元指數(shù)開始短暫走強(qiáng);2)經(jīng)濟(jì)方面:卡特減稅政策促使經(jīng)濟(jì)溫和復(fù)蘇,1975年下半年起經(jīng)濟(jì)短暫修復(fù)。

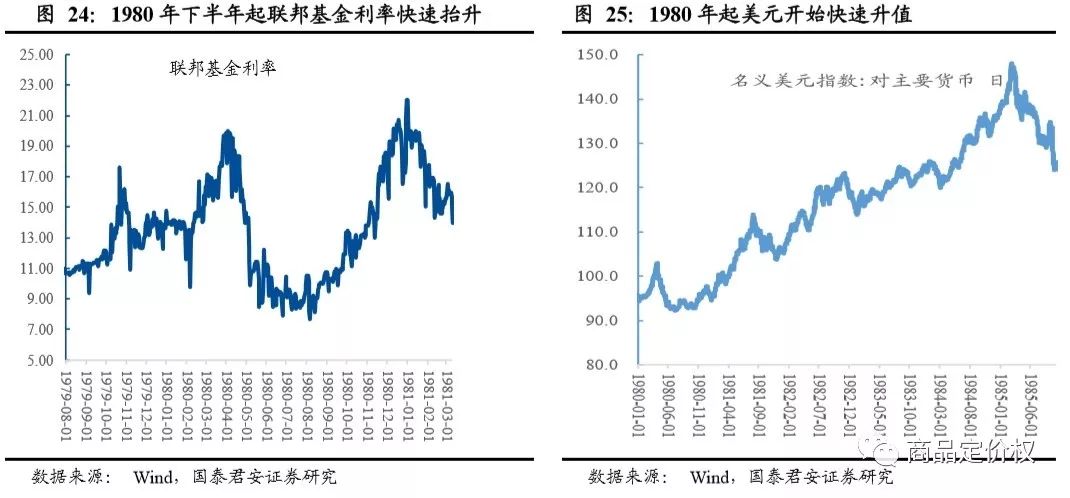

熊4:時(shí)間段1980/02-1985/03,階段跌幅-65%,簡(jiǎn)要宏觀背景:1)為了應(yīng)對(duì)第二次石油危機(jī)引起的高通脹,1979年末沃爾克上臺(tái)執(zhí)行貨幣緊縮政策,美元快速升值;2)經(jīng)濟(jì)方面:1982年墨西哥爆發(fā)債務(wù)危機(jī),隨后拉美債務(wù)危機(jī)爆發(fā),美元資產(chǎn)回流。

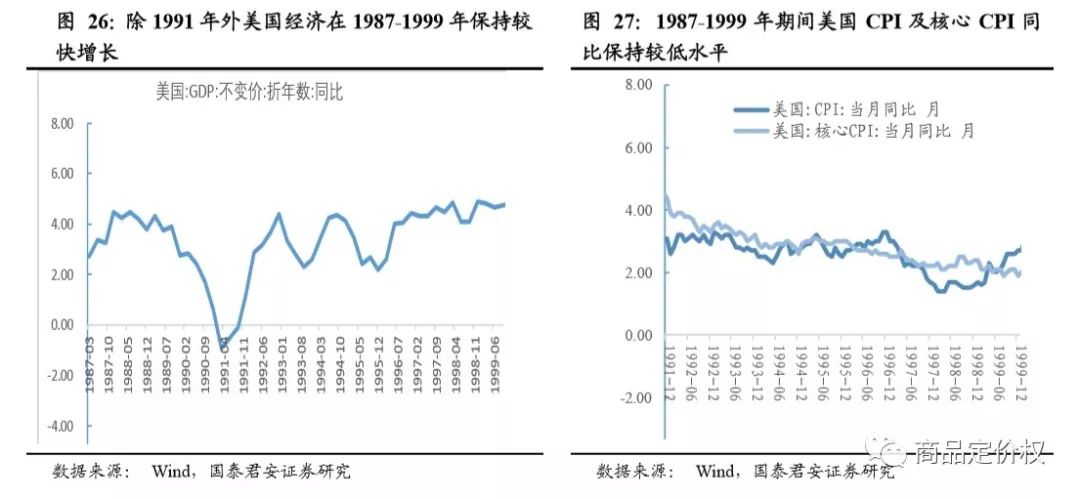

熊6:時(shí)間段1987/12-1999/12,階段跌幅-21%(橫盤),簡(jiǎn)要宏觀背景:1)貨幣方面:亞洲各國資產(chǎn)泡沫破滅,美元回流開始加速升值;2)經(jīng)濟(jì)方面:美國經(jīng)濟(jì)總體保持低通脹,高速增長(zhǎng)(受益于科技革命創(chuàng)新)。

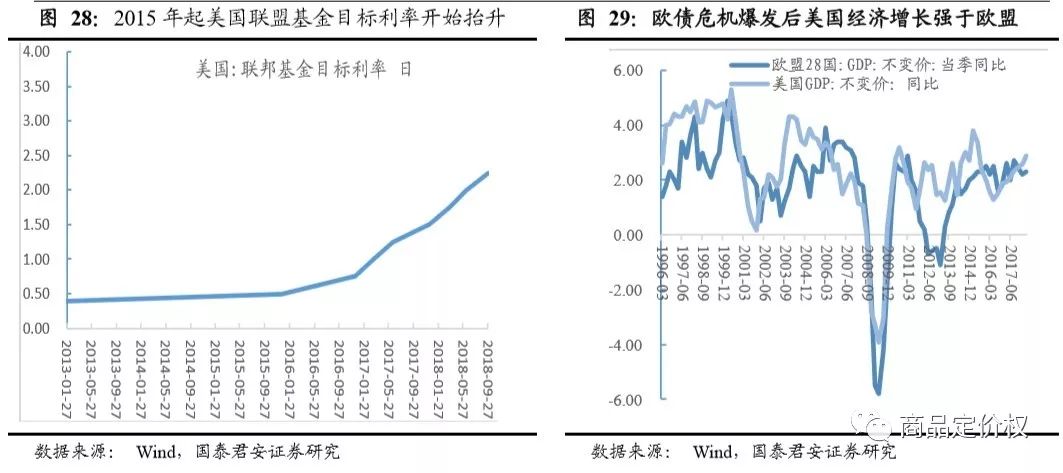

熊 8:時(shí)間段 2011/09-2016/01 ,階段跌幅-44%,簡(jiǎn)要宏觀分析:1)貨 幣方面:美國貨幣政策正常化,逐步退出 QE,2011 年退出 QE2,2012 年 退出 QE3; 2)經(jīng)濟(jì)方面:次貸危機(jī)后美國經(jīng)濟(jì)率先實(shí)現(xiàn)復(fù)蘇,歐債危機(jī)爆 發(fā)后美國經(jīng)濟(jì)增長(zhǎng)相對(duì)歐盟更強(qiáng)。

結(jié)論:通過對(duì) 1970 年以來近 50 年的金價(jià)復(fù)盤,發(fā)現(xiàn)長(zhǎng)周期視角來看,金價(jià)存在約 10 年的上行周期(1970-1980,2000-2011)及 20 年下行周期(1980-2000),當(dāng)前正處于第二輪20 年下行周期的前段(2011 年開始),第三輪 10 年上行周期或?qū)⒃?2030 年以后,但對(duì) 1970 至今金價(jià)回溯研究表明大周期中存在若干短周期,中短期關(guān)注重點(diǎn)應(yīng)聚焦于此。 此外,無論是從長(zhǎng)周期視角還是短周期視角而言,每輪金價(jià)的走 弱或走強(qiáng)與美國經(jīng)濟(jì)和貨幣的相對(duì)強(qiáng)弱皆存在明顯關(guān)聯(lián)(之間承接的載 體為美元指數(shù)):一般說來美國經(jīng)濟(jì)和貨幣相對(duì)較強(qiáng)時(shí)美元指數(shù)也較強(qiáng), 而金價(jià)表現(xiàn)較弱,反之亦然。

相關(guān)標(biāo)的:山東黃金、湖南黃金、紫金礦業(yè)

參考研報(bào):國泰君安 《 50 年金價(jià)復(fù)盤及決定因素初步探討》

欄目說明:

商品精研是我們新出的一個(gè)內(nèi)容模塊,每天從數(shù)百份券商研報(bào)中,篩選出最新最熱的券商研報(bào)加以精編,提煉出最核心的投資邏輯和最簡(jiǎn)練的圖表,不管是股票、期貨還是其它大宗商品相關(guān)的領(lǐng)域,總有你關(guān)注的!