合肥正規(guī)小額貸款公司(合肥正規(guī)小額貸款公司)

截至2018年底,正奇金融貸款業(yè)務余額為56.5億元。

站在港交所的門前,聯(lián)想控股旗下類金融控股公司正奇金融躍躍欲試。

3月28日,聯(lián)想控股(03396.HK)發(fā)布2018年度業(yè)績報告。報告期內(nèi),聯(lián)想控股收入3589.2億元,同比上升13%;歸屬母公司的凈利潤為43.62億元,較去年同期下降14%。

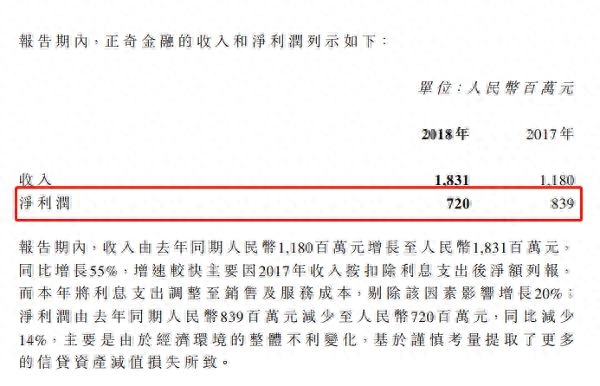

其中,還特別提到了盧森堡國際銀行、正奇金融、君創(chuàng)租賃與考拉科技的貢獻。根據(jù)聯(lián)想控股財報,2018年正奇金融總收入為18.31億元,凈利潤為7.2億元;2017年總收入為11.8億元,凈利潤為8.39億元。

聯(lián)想控股表示,正奇金融已遞交了港股上市申請。同時,其旗下卡拉支付正在A股深交所創(chuàng)業(yè)板IPO的過程中。據(jù)柒財經(jīng)旗下互聯(lián)網(wǎng)金融新聞中心了解,正奇金融已于2018年11月30日透過其聯(lián)席保薦人正式向港交所遞交了上市申請。

同年12月4日,港交所披露正奇金融的IPO招股說明書。根據(jù)招股書,正奇金融將在港交所上市,其聯(lián)席保薦人為香港上海匯豐銀行與招銀國際。截止目前,已有接近4個月,正奇金融尚未通過港交所聆訊。

近50億元債務難解

根據(jù)正奇金融招股書,正奇金融總資產(chǎn)由截至2015年12月31日的106億元,增長至截至2018年6月30日的200億元,復合年增長率為29%。其持續(xù)經(jīng)營業(yè)務的收入由2015年的11億元增長至2017年的16億元;2018年上半年,正奇金融持續(xù)經(jīng)營業(yè)務為9.54億元。

數(shù)據(jù)顯示,2017年上半年,正奇金融持續(xù)經(jīng)營業(yè)務利潤為2.19億元,2018年上半年為3.78億元。而根據(jù)聯(lián)想控股發(fā)布的最新財報顯示,2018年正奇金融凈利潤8.39億元,同比減少14%。

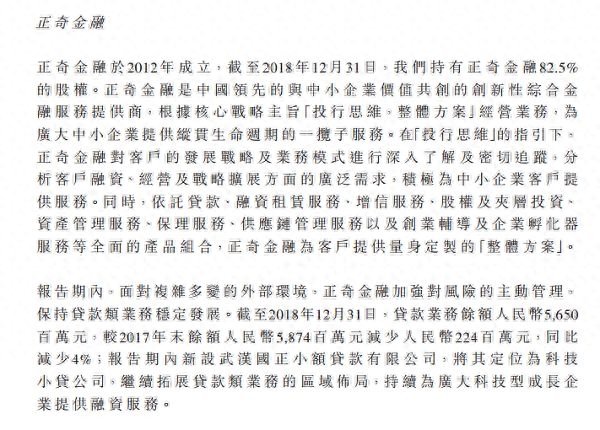

對于利潤下滑的原因,正奇金融解釋稱,主要是由于經(jīng)濟環(huán)境的整體不利變化,基于謹慎考量提取了更多的信貸資產(chǎn)減值損失所致。同樣的,正奇金融的貸款余額也有所下降。截至2018年底,正奇金融貸款業(yè)務余額為56.5億元,2017年末為58.74億元,同比減少4%。

事實上,正奇金融利潤下滑,與其旗下小貸公司踩雷離不開關系。日前,天翔環(huán)境(300362.SZ)發(fā)布了關于“16天翔01”未能及時兌付本息的公告稱,本應于2019年3月25日前兌付非公開發(fā)行公司債券“16天翔01”的本息合計2.13億元,未能如期兌付,構成實質(zhì)性違約。

據(jù)了解,該期債券由天翔環(huán)境實際控制人兼董事長鄧親華及董事、總經(jīng)理鄧翔提供無條件不可撤銷的連帶責任保證擔保。據(jù)藍鯨財經(jīng)報道,欠款企業(yè)中深圳市誠正科技小額貸款有限公司(以下簡稱“誠正小貸”)為正奇金融旗下小額貸款公司。

而天翔環(huán)境并非正奇金融旗下小貸公司第一次踩雷。互聯(lián)網(wǎng)金融新聞中心了解到,正奇金融小額貸款業(yè)務分別由誠正小貸、合肥市國正科技小額貸款有限公司(以下簡稱“國正科貸”)、武漢市國正小額貸款有限公司(以下簡稱“武漢國正小貸”)等3家小額貸款公司。

事實上,誠正小貸與國正科貸還曾踩雷深陷40億債務逾期的盛運環(huán)保(300090.SZ),盛運環(huán)保欠這2家小額貸款公司本息金額合計4012.2萬元,逾期起始日均為2018年4月20日。此外,這2家小貸公司還與金盾股份(300411.SZ)發(fā)生借款糾紛,涉案金額超過4500萬元。

不過,金盾股份堅稱案件中涉及的借款或擔保均因“蘿卜章”導致,其涉及的款項均未進入公司賬戶,因此上述相關訴訟均被判駁回上訴。合肥中院經(jīng)審查認為,該案已涉嫌經(jīng)濟犯罪。“因此本案不屬于經(jīng)濟糾紛案,而有經(jīng)濟犯罪嫌疑”。

超六成逾期貸款無法收回

根據(jù)正奇金融此前提交的招股書,其貸款及應收款項類投資的主要資產(chǎn)逾期率均不低于6%。招股書顯示,2015財年正奇金融逾期率為14.6%,2016財年逾期率為13.2%,2017財年逾期率為6.7%。而在2018年上半年,其逾期率也高達6.9%。

具體而言,正奇金融逾期貸款及應收款項類投資在6個月及以上的占全部逾期比例超過60%。其中,截至2015年12月31日,正奇金融逾期6個月及以上占比為55.6%,2016年同期為84.2%,2017年同期為88.3%,2018年上半年逾期6個月及以上占比為66%。

在逾期規(guī)模上,截至2018年6月30日,正奇金融逾期貸款金額高達9.05億元。2017年全年逾期貸款金額為7.8億元,2016年同期為12.6億元,2015年逾期貸款金額為10億元。

事實上,2018年上半年正奇金融貸款業(yè)務余額為64.15億元,而其逾期率則高達6.9%,逾期金額為9.05億元。這也意味著正奇金融每放出一百筆貸款,就有7筆逾期;每放出1萬元貸款,就有1410元逾期。

其中,還有超過六成的逾期貸款長達半年無法收回。在分析人士看來,超過M3以上的逾期貸款多數(shù)已經(jīng)無法收回,超過6個月的逾期也一般被直接歸為不良貸款或壞賬。就正奇金融踩雷多家上市的表現(xiàn)來看,其2018年全年逾期率或不低于9%。

此前,正奇金融曾于2017年被指涉嫌自融。質(zhì)疑點在于,正奇金融旗下互金平臺奇樂融披露的借款企業(yè)(合肥**科技有限公司)的全部信息,與正奇金融旗下的合肥太通制冷科技有限公司(以下簡稱“太通制冷”)的工商登記信息完全相符,可能為同一企業(yè),涉嫌自融。

不過,正奇金融相關負責人否認了自融質(zhì)疑。當被問及能否披露更多關于上述借款企業(yè)信息,借款企業(yè)與太通制冷是否為同一企業(yè)時,正奇金融相關負責人僅表示這是客戶信息,不方便披露。(文 / 張軍)