重慶市螞蟻商誠小額貸款有限公司(重慶螞蟻商誠小額貸款是什么)

近日,重慶隆攜小額貸款有限公司注冊資本增加至50億元人民幣。

50億元的注冊資本和一家小型城商行已經(jīng)較為接近。

重慶隆攜小額貸款有限公司是手機廠商OPPO、VIVO關聯(lián)公司。

2019年OPPO和vivo聯(lián)合收購了隆攜小貸,其股東分別是:持股93.40%的重慶隆合科技有限公司;持股5%的東莞市德吉特軟件科技有限公司;持股1.6%的東莞市騰盛軟件科技有限公司。

經(jīng)股權穿透,OPPO集團副總裁段要輝和vivo高級副總裁施玉堅為主要股東。

50億:跨省經(jīng)營門檻

隆攜小貸增資至50億元的原因不難理解。

據(jù)2020年11月央行與銀保監(jiān)會發(fā)布的《網(wǎng)絡小額貸款業(yè)務管理暫行辦法(征求意見稿)》規(guī)定:

經(jīng)營網(wǎng)絡小額貸款業(yè)務的小額貸款公司的注冊資本不低于人民幣10億元,且為一次性實繳貨幣資本。

跨省級行政區(qū)域經(jīng)營網(wǎng)絡小額貸款業(yè)務的小額貸款公司的注冊資本不低于人民幣50億元,且為一次性實繳貨幣資本。

即實繳注冊資本超10億元,可以在本區(qū)域開展互聯(lián)網(wǎng)小貸業(yè)務;注冊資本50億元的網(wǎng)絡小貸公司才能開展跨省網(wǎng)絡小貸業(yè)務。

由于政策的支持和享受西部大開發(fā)15%所得稅率優(yōu)惠,不少國內(nèi)知名企業(yè)將小貸公司注冊在重慶,其中就包括:

螞蟻金服旗下重慶螞蟻小微小額貸款公司、重慶螞蟻商誠小額貸款公司;

百度旗下重慶度小滿小額貸款公司;

蘇寧易購旗下重慶星雨小額貸款公司;

京東旗下重慶京東盛際小額貸款公司;

美團旗下重慶美團三快小額貸款公司。

這些公司的注冊資本大多數(shù)都超過了50億元,約占全國注冊資本超過50億小貸公司的一半,這些互聯(lián)網(wǎng)小貸的主要業(yè)務就是各自平臺的互聯(lián)網(wǎng)消費貸款。

還有不少互聯(lián)網(wǎng)小貸公司注冊資本不到50億元,如:

小米金融旗下重慶小米小額貸款公司;

永輝超市旗下重慶永輝小額貸款公司;

攜程旗下重慶攜程小額貸款公司;

重慶美的小額貸款公司;

華宇地產(chǎn)旗下重慶業(yè)如小額貸款公司;

聚美優(yōu)品關聯(lián)公司重慶崇天小額貸款公司;

分眾傳媒旗下重慶分總小額貸款公司;

以及專業(yè)做互聯(lián)網(wǎng)小貸的重慶眾網(wǎng)小額貸款公司、重慶小雨點小額貸款公司、重慶偉仕小額貸款公司等。

從注冊資本角度來看,這些互聯(lián)網(wǎng)小貸公司后期都面臨補充注冊資本的壓力,亦或者只在重慶范圍內(nèi)開展互聯(lián)網(wǎng)貸款業(yè)務。

消費貸的風控

上世紀90年代在北美興起了一種名為“發(fā)薪日貸款”的模式就是國內(nèi)消費貸款的前身。

所謂“發(fā)薪日貸款”是給用戶發(fā)放無抵押的消費貸款,僅需要收入證明甚至政府救濟證明,在發(fā)薪日償還貸款本息。

這些發(fā)薪日貸款的利息一般畸高,那時候還沒有大數(shù)據(jù)等技術,僅依靠高息。

2004年全美約有22000個發(fā)薪日貸款機構的營業(yè)網(wǎng)點,一年營業(yè)額超過400億美元。

后來“發(fā)薪日貸款”傳入國內(nèi),呈現(xiàn)百花齊放的局面,包括小貸公司、消費金融公司、P2P平臺,都在經(jīng)營這類貸款。

特別是P2P平臺,將“發(fā)薪日貸款”作為標的,直接銷售給個人投資者,形成個人為個人提供貸款的局面。

此后許多P2P逐步偏離小額分散的形式,虛構標的、大額借貸、被有組織騙貸等等情形下,P2P最終出現(xiàn)了大面積暴雷局面。

“發(fā)薪日貸款”一直就存在爭議,其正面意義是給難以獲得銀行信貸支持的群體提供了信貸服務;其負面意義則是刺激收入不高、財務不穩(wěn)定的人群超前消費,形成沉重的財務負擔。

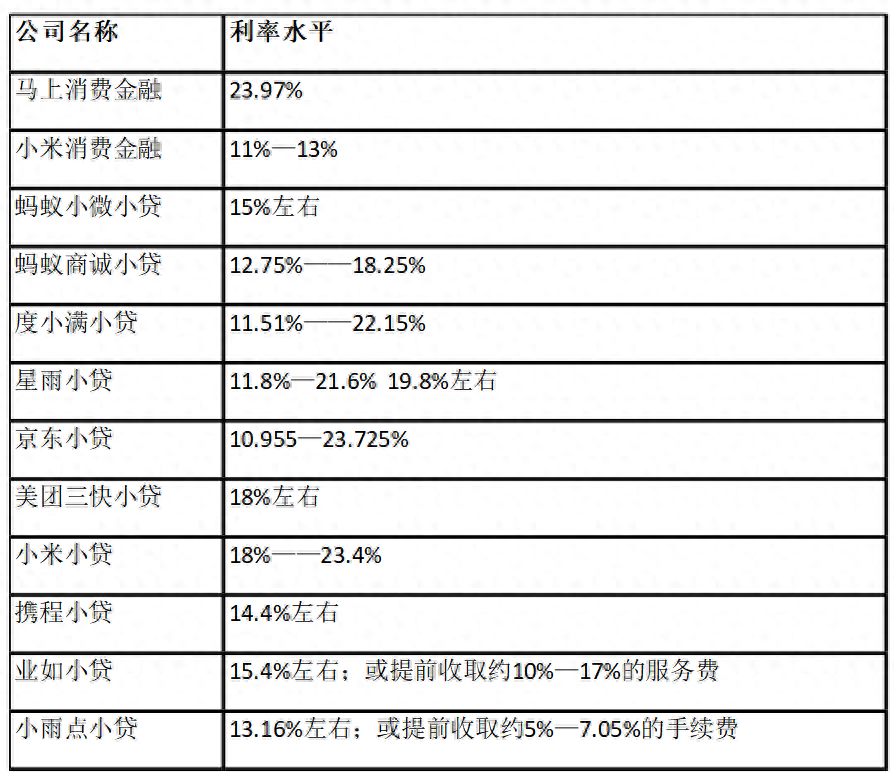

重慶消費貸款平臺利率水平:

現(xiàn)在互聯(lián)網(wǎng)金融平臺大多都主打“大數(shù)據(jù)”風控,但這主要是針對有預謀的騙貸行為,以及應對相對高頻的交易需求,并不能解決信用下沉帶來的不良高啟。

或者說,消費金融企業(yè)需要在信用風險和盈利之間去平衡,是做大客群多做營收,還是收縮客群防風險。

不難看出,這些平臺的利率一般集中在12%—24%之間,如果平臺不額外收取會員費、手續(xù)費等名目繁多的其他費用,其利率有一定合理性。

信用下沉的消費金融業(yè)務,一般伴隨著較高的逾期率,不少平臺逾期率是超過10%的,所以至少要有10%以上的利率來覆蓋損失。但“砍頭息”、提前收取高額的手續(xù)費等行為是否可取值得探討。

3月,銀保監(jiān)會聯(lián)合人民銀行印發(fā)《關于加強新市民金融服務工作的通知》,針對“進城務工人員、新就業(yè)大中專畢業(yè)生、新引進專業(yè)人才、新退伍軍人等新市民群體提供更多、更完善的金融支持”,就是要銀行補位普惠金融中相對缺失的部分。

這將令消費金融公司、互聯(lián)網(wǎng)小貸公司的競爭壓力加劇,信用進一步下沉的風險值得關注。

重慶銀保監(jiān)局蔣平局長最近的一篇署名文章就指出:把握風險防控與服務條件的協(xié)調(diào)平衡。設定金融服務獲取條件是維護市場秩序、防控金融風險的必要保證。為有效提升新市民金融服務的可得性、便利性,針對新市民群體在戶籍、職業(yè)、社保等方面的情況差異,既要在依法合規(guī)的前提下適當調(diào)整服務獲取條件,也要通過加大信息共享和豐富風控模型確保風險可控。同時,在創(chuàng)新發(fā)展專屬性、多元化產(chǎn)品體系中還應注重數(shù)據(jù)短期運用與長期保護的協(xié)調(diào)一致,充分保障個人信息安全。

END

主編 | Alex

編輯 | 希南