抵押車貸款遭遇保證金套路(貸款車抵押什么證件)

王平平經營一家網吧,為網吧經營周轉,讓李小兵幫忙借款10萬至15萬元。

因王平平征信很差,無法在銀行或小額貸款公司貸款。于是李小兵通過個人借款給王平平,借款時前往王平平家里以現金方式出借。

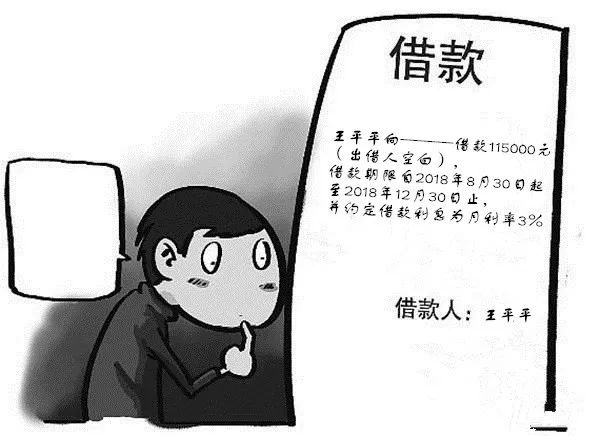

王平平向李小兵出具一份《借款借據》,載明王平平向____借款115 000元(出借人空白),借款期限自2018年8月30日起至2018年12月30日止。并寫明借款人已通過收取現金115000元的方式收到全部借款。該《借款借據》有被告王平平簽名及捺印,落款日期為2018年8月30日。

王平平在空白《借款合同》上簽字畫押,合同約定王平平向____借款115000元(出借人空白),借款期限自2018年8月30日起至2018年12月30日止,并約定借款利息為月利率3%,從收到借款之日起按月計息,按月支付,王平平應當在每月的30日之前支付利息。

合同簽訂后,李小兵要求,王平平持身份證和借款的現金一起合影。

資料圖片

2019年1月起,王平平再未償還過借款本金和利息。李小兵作為原告向長沙市天心區人民法院提請訴訟。

訴請:被告王平平向原告李小兵償還借款本金53698元及利息(利息按月息兩分計算至債務清償之日止,暫計算至起訴之日為3 436.67元)。

被告王平平辯稱,2018年8月30日,被告王平平當時簽訂借款合同的時,出借人、利息處均系空白。直至收到法院傳票時,才知曉出借人系原告李小兵。合同約定借款金額115000元,但實際到手的現金為80000元。當時原告李小兵稱錢都是這么借的,被告王平平還款時僅需還80000元即可。未到手的35000元包含10%保證金,17250元“砍頭息”,以及5%的中介費。雙方口頭約定的借款利息是月息5分,結果還錢的時候,需按月利率15%還錢,故被告王平平拒絕還款,前三個月已按月利率15%支付利息,共支付68000元。

庭審過程中,原、被告對事實爭議較大。

經法官釋明,要求原被告雙方簽署《當事人如實承諾保證書》,保證本案中如實陳述,如有虛假陳述,經人民法院查實,自愿接受50000元罰款。

原告李小兵簽署《當事人如實承諾保證書》后陳述,雙方私下約定借款利息為月利率15%,以115 000元為基數計算月息為17250元,保證金5%即5750元,按時還款時可退還,另中介費用是5%即5750元,被告王平平到手應該為86250元。被告王平平承諾僅借款3個月,并請求利息按月息3分計算。

被告王平平陳述,合同約定借款金額115000元,但實際到手的現金為80000元。

天心法院經審理后認為:

1、合同效力的問題?本案原告李小兵之借貸行為已超出一般民間借貸范疇,不僅具有經營性,同時具備違法性,更因其通過上述超出社會容忍限度的方式造成實際借款金額遠少于其精心設計的“證據充分證明”的明面上借款金額,以及獲取遠高于法律允許的利息,而違背社會之公序良俗,故法律上應給予其否定性評價。

本案雙方間的民間借貸合同當無法律效力,其書面簽訂的《借款合同》、《借款借據》或口頭之借貸約定統歸無效。民間借貸合同無效,被告王平平受有該借款無法律上原因,仍應返還原告李小兵之實際借款。

2、本案實際借款金額為86250元,還是80000元?因雙方系現金交付已真偽不明,應以證據規則評判。原告李小兵系出借方,應由其證明實際出借借款金額,其提供的《借款合同》、《借款借據》及照片,均顯示其出借借款金額為115 000元,后原告李小兵本人上述陳述,完全推翻了該三份證據顯示的內容,其已無證明之效力,原告李小兵應承擔舉證不能的不利后果。同時,正是原告李小兵上述故意出借現金企圖獲取非法利益的行為致使本案實際借款金額真偽不明,其承擔此不利后果合乎情理。再者,原告李小兵訴狀與本人陳述前后不一,其陳述可信度仍存疑。

綜上所述,本院采信被告王平平陳述,認定本案實際借款金額為80000元。

3、關于利息支付問題?原、被告之間民間借貸合同無效,被告王平平依法律規定返還原告李小兵借款后,原告李小兵仍受有“借款期間”資金占用期間利息損失。對合同無效及該損失,前述原告李小兵違背公序良俗之行為當然具有過錯,但被告王平平作為完全民事行為能力人,在無他人脅迫等情形下,明知或應知本案借款將陷其于不利地位,仍自甘風險,“配合”原告李小兵前述行為,亦存在相當過錯。且考慮被告王平平確實收到并使用了原告李小兵80000元借款,雙方應予分擔該損失。

認定出借之日2018年8月30日至2019年1月3日間的資金占用期間利息損失由原告李小兵承擔,自2019年1月4日起至實際清償之日止的資金占用期間利息損失由被告王平平承擔。另參酌民間借貸中未約定利息情形下關于逾期利息之法律規定,確定被告王平平應按年利率6%向原告李小兵支付自2019年1月4日起至實際清償之日止的資金占用期間利息損失。

據此,天心區人民法院依法作出一審判決:被告王平平一次性向原告李小兵返還11 000元;被告王平平于本判決生效后10日內按年利率6%為標準,以11000元為基數,向原告李小兵支付自2019年1月4日起至實際清償之日止的資金占用期間利息損失。

法官說法

承辦法官 黎陽

本案中認定為“套路貸”,還是民間借貸是審理的一個難點。因為“套路貸”是刑事犯罪,需移送偵查機關偵查,而民間借貸訴訟則是民事訴訟糾紛,由法院依法審理。

最高人民法院、最高人民檢察院、公安部、司法部聯合制定印發了《關于辦理“套路貸”刑事案件若干問題的意見》(法發〔2019〕11號),自2019年4月9日起施行。《意見》第2條專門從主客觀兩個方面明確了“套路貸”與民間借貸的區別。

在主觀上,要注意把握行為人有無非法占有他人財物的目的,這是“套路貸”與民間借貸的本質區別。民間借貸的目的是為了獲取利息收益,借貸雙方都對實際借得的本金和將產生的利息有清醒認識,出借人通常希望借款人能按時還本付息。而“套路貸”是以借款為幌子,通過設計套路,引誘、逼迫借款人壘高債務,最終達到非法占有借款人財產的目的。

在客觀上,“套路貸”是處心積慮設計各種套路,制造債權債務假象,非法強占他人財產的行為。而在民間借貸中,雖然常會出現出借人從借款本金中預扣利息、收“砍頭費”的現象,但在這種情況下,預扣的利息、收取的費用是基于借貸雙方的約定,借款人對于扣除利息、收取費用的金額也心知肚明,出借人后續亦不會實施故意制造違約、惡意壘高借款等行為。

審核:胡精華